Để có thể quản lý tốt số hàng hóa và tối ưu được lợi nhuận, các doanh nghiệp cần phải tính toán chính xác giá vốn hàng bán. Vì đây là một yếu tố rất quan trọng ảnh hưởng đến nhiều hoạt động trong kinh doanh. Vậy giá vốn hàng bán là gì? Và khi tăng nói lên điều gì? Để giải đáp được câu hỏi này mời quý khách theo dõi bài viết dưới đây của ACC để hiểu rõ hơn.

Giá vốn hàng bán là gì?

Giá vốn hàng bán là gì?I. Giá vốn hàng bán là gì?

Giá vốn hàng bán là gì?

Giá vốn hàng bán (Cost of Goods Sold - COGS) là tổng số chi phí liên quan đến việc sản xuất hoặc mua hàng hóa hoặc dịch vụ được bán trong một kỳ kinh doanh. Giá vốn hàng bán là một trong những yếu tố quan trọng nhất trong việc xác định lợi nhuận của một doanh nghiệp.

II. Giá vốn hàng bán bao gồm những gì?

Giá vốn hàng bán bao gồm tất cả các chi phí liên quan đến việc sản xuất hoặc mua hàng hóa hoặc dịch vụ được bán trong một kỳ kinh doanh. Giá vốn hàng bán là một trong những yếu tố quan trọng nhất trong việc xác định lợi nhuận của một doanh nghiệp.

Cụ thể, giá vốn hàng bán bao gồm các khoản sau:

- Chi phí nguyên vật liệu trực tiếp: Là giá trị của nguyên vật liệu chính, phụ, vật liệu lặt vặt, dụng cụ, phụ tùng, nhiên liệu, năng lượng, vật liệu đóng gói, bao bì,... được sử dụng trực tiếp trong quá trình sản xuất sản phẩm hoặc cung cấp dịch vụ.

- Chi phí nhân công trực tiếp: Là tiền lương, tiền công, phụ cấp, bảo hiểm, các khoản trích theo lương,... của nhân viên trực tiếp tham gia vào quá trình sản xuất sản phẩm hoặc cung cấp dịch vụ.

- Chi phí sản xuất chung: Là những chi phí không thể phân bổ trực tiếp cho từng sản phẩm hoặc dịch vụ cụ thể, bao gồm:

- Chi phí khấu hao TSCĐ dùng cho sản xuất

- Chi phí sửa chữa, bảo dưỡng TSCĐ dùng cho sản xuất

- Chi phí nguyên liệu, vật liệu, phụ tùng thay thế dùng cho sửa chữa, bảo dưỡng TSCĐ

- Chi phí điện, nước, điện thoại,... phục vụ cho sản xuất

- Chi phí bảo hiểm, an toàn lao động,...

- Chi phí quản lý sản xuất

- Chi phí bán hàng, chi phí quản lý doanh nghiệp,...

Trong trường hợp doanh nghiệp thương mại, giá vốn hàng bán chỉ bao gồm chi phí mua hàng.

Giá vốn hàng bán được tính bằng cách lấy tổng giá trị của hàng hóa, dịch vụ tiêu thụ trong kỳ trừ đi các khoản chiết khấu thương mại, giảm giá hàng bán.

Giá vốn hàng bán có ý nghĩa quan trọng trong việc xác định lợi nhuận của doanh nghiệp. Giá vốn hàng bán càng thấp thì lợi nhuận càng cao. Do đó, các doanh nghiệp cần có các biện pháp để giảm giá vốn hàng bán, chẳng hạn như:

- Tìm kiếm nguồn cung cấp nguyên vật liệu, hàng hóa với giá cả cạnh tranh

- Tăng cường sử dụng máy móc, thiết bị hiện đại để nâng cao năng suất lao động

- Tối ưu hóa quy trình sản xuất, kinh doanh

Ví dụ: Một doanh nghiệp sản xuất bánh kẹo có giá vốn hàng bán như sau:

- Chi phí nguyên vật liệu trực tiếp: 100 triệu đồng

- Chi phí nhân công trực tiếp: 50 triệu đồng

- Chi phí sản xuất chung: 20 triệu đồng

Tổng giá vốn hàng bán là 170 triệu đồng. Nếu doanh nghiệp bán được 200 triệu đồng bánh kẹo thì lợi nhuận gộp của doanh nghiệp là 30 triệu đồng.

Trên đây là giải thích về giá vốn hàng bán. Hy vọng bài viết đã cung cấp cho bạn những thông tin hữu ích.

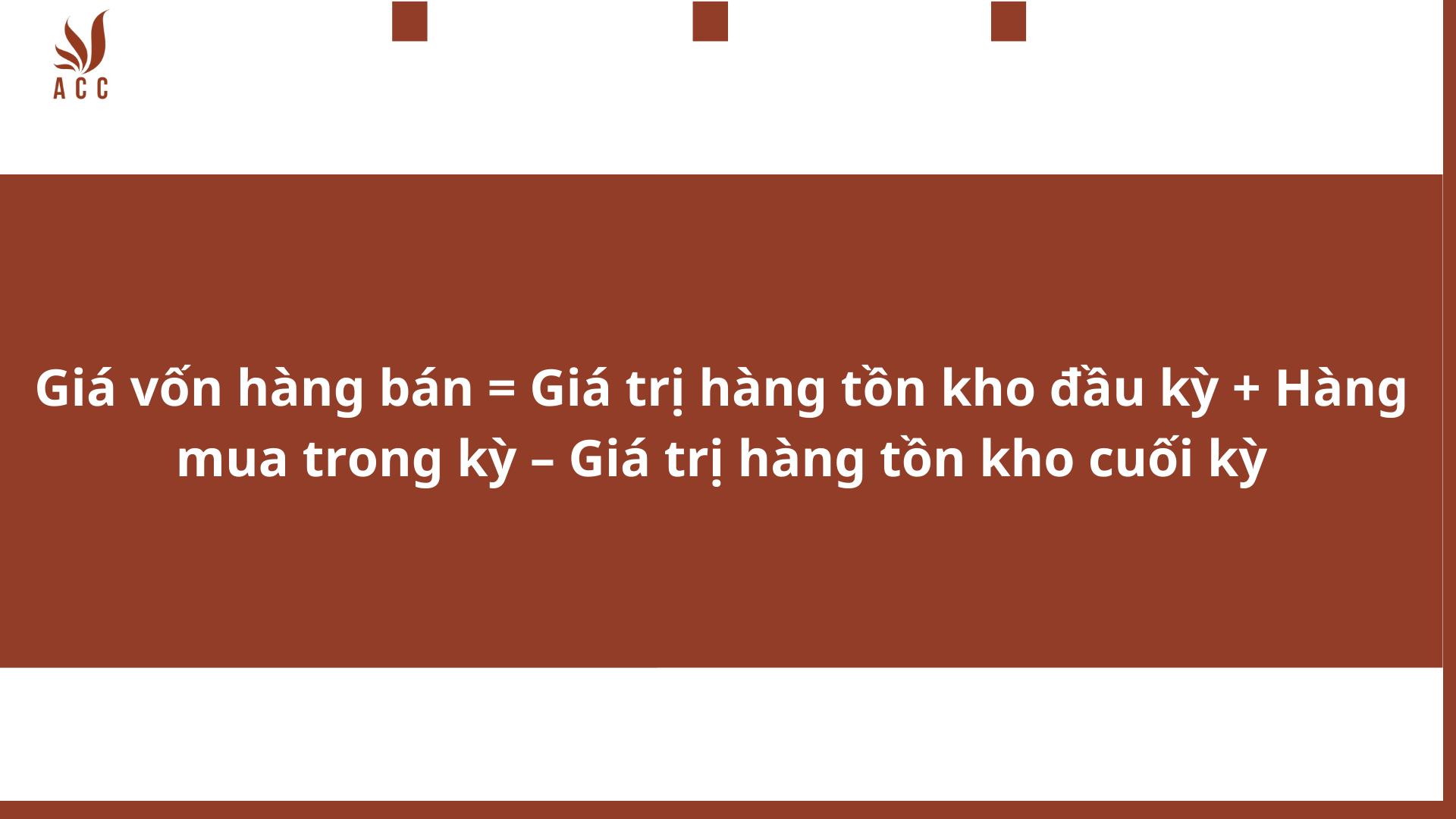

III. Công thức chung để tính giá vốn hàng bán

Giá vốn hàng bán = Giá trị hàng tồn kho đầu kỳ + Hàng mua trong kỳ – Giá trị hàng tồn kho cuối kỳ

Qua đó có thể thấy, giá trị của giá vốn hàng bán phụ thuộc vào phương pháp tính giá hàng tồn kho mà một doanh nghiệp áp dụng. Vì vậy sẽ có các phương pháp khác nhau mà một doanh nghiệp có thể sử dụng khi tính mức hàng tồn kho đã bán trong một thời kỳ.

Công thức chung để tính giá vốn hàng bán

IV. Cách tính giá vốn hàng bán

Trên thế giới hiện nay đang tồn tại 3 cách tính giá vốn hàng bán như sau:

1. Công thức tính FIFO (Nhập trước xuất trước)

Cách tính này ý là nhập trước thì xuất trước. Công thức tính giá vốn FIFO chỉ phù hợp với các mặt hàng có hạn sử dụng, hoặc các cửa hàng điện máy, máy tính, điện thoại hay sử dụng. Trong mô hình bán lẻ tạp hóa rất hiếm dùng, vì việc tính toán dữ liệu rắc rối và phức tạp.

Khi giá tăng, kết quả theo phương pháp FIFO, giá vốn hàng bán thấp hơn. Điều này trong điều kiện lạm phát, làm tăng thu nhập ròng và kết quả là mức đóng thuế TNDN cao hơn.

2. Công thức tính LIFO (Nhập sau xuất trước)

Cách tính LIFO (nhập sau xuất trước) ngày nay rất ít khi được sử dụng, giờ chỉ còn 2 nước là Mỹ và Nhật chấp nhận cách tính này. Tuy nhiên, Hội đồng chuẩn mực kế toán quốc tế (IASB) tại Mỹ họ lại phủ nhận vì cho rằng công thức tính như trên thiếu sự chính xác.

3. Công thức tính Bình quân gia quyền trong giá vốn hàng bán

Phương pháp tính giá vốn hàng bán này gọi là Bình quân gia quyền, hiện đang được Phần mềm quản lý bán hàng Sapo sử dụng để tính toán giá trị hàng tồn kho. Nhiều nơi khác, công thức tính này còn có tên gọi Bình quân Di Động, hay Bình Quân Liên Hoàn… Và đây cũng là phương pháp tính giá vốn phổ biến nhất mà các phần mềm tân tiến ngày nay đang áp dụng.

Theo phương pháp tính này, mỗi lần nhập hàng thì giá vốn sẽ được tính lại theo công thức: MAC = ( A + B ) / C

Với:

MAC: Giá vốn của sản phẩm tính theo bình quân tức thời

A: Giá trị kho hiện tại trước nhập = Tồn kho trước nhập * giá MAC trước nhập

B: Giá trị kho nhập mới = Tồn nhập mới * giá nhập kho đã phân bổ chi phí

C: Tổng tồn = Tồn trước nhập + tồn sau nhập

V. Giá vốn hàng bán tăng nói lên điều gì?

Nguyên nhân của tăng giá vốn hàng bán đó chính là do chi phí đầu vào cao. Chi phí của các vật liệu sử dụng để tạo ra hàng hoá, chi phí lao động trực tiếp sử dụng để sản xuất hàng hoá cao. Giá vốn hàng bán tăng là do những chi phí trực tiếp phát sinh từ các hoạt động sản xuất hàng hoá của doanh nghiệp.

Giá vốn hàng bán ở đây sẽ phản ánh giá trị hàng hoá tại thời điểm bạn nhập vào kho, là cơ sở để bạn định giá sản phẩm. Hơn nữa, thị trường kinh doanh với những biến đổi không ngừng, giá cả hàng hoá cũng vì vậy mà không ổn định. Mỗi doanh nghiệp luôn sở hữu nhiều mặt hàng với nhiều mẫu mã khác nhau. Việc hạch toán giá vốn hàng bán giúp bạn quản lý chi phí của doanh nghiệp một cách chi tiết và chính xác.

VI. Giá vốn hàng bán quan trọng như thế nào trong kinh doanh?

Giá vốn hàng bán là một chỉ tiêu quan trọng trong hoạt động kinh doanh của doanh nghiệp. Giá vốn hàng bán càng thấp thì lợi nhuận càng cao. Do đó, các doanh nghiệp cần có sự quản lý chặt chẽ về giá vốn hàng bán để đảm bảo lợi nhuận tối đa.

Cụ thể, giá vốn hàng bán quan trọng trong kinh doanh ở những điểm sau:

- Là cơ sở để tính lợi nhuận gộp: Lợi nhuận gộp được tính bằng cách lấy doanh thu bán hàng trừ đi giá vốn hàng bán. Do đó, giá vốn hàng bán càng thấp thì lợi nhuận gộp càng cao.

- Là cơ sở để định giá sản phẩm: Giá vốn hàng bán là một trong những yếu tố quan trọng để doanh nghiệp định giá sản phẩm. Giá vốn hàng bán càng thấp thì doanh nghiệp có thể định giá sản phẩm cao hơn để thu được lợi nhuận cao hơn.

- Là cơ sở để phân tích hiệu quả hoạt động kinh doanh: Giá vốn hàng bán có thể được sử dụng để phân tích hiệu quả hoạt động kinh doanh của doanh nghiệp. Ví dụ, doanh nghiệp có thể so sánh giá vốn hàng bán của kỳ này với kỳ trước để đánh giá hiệu quả quản lý chi phí.

Để quản lý giá vốn hàng bán hiệu quả, các doanh nghiệp cần thực hiện các biện pháp sau:

- Tìm kiếm nguồn cung cấp nguyên vật liệu, hàng hóa với giá cả cạnh tranh: Đây là một trong những biện pháp quan trọng nhất để giảm giá vốn hàng bán. Doanh nghiệp cần tìm kiếm các nhà cung cấp uy tín, có giá cả cạnh tranh.

- Tăng cường sử dụng máy móc, thiết bị hiện đại để nâng cao năng suất lao động: Năng suất lao động cao sẽ giúp doanh nghiệp giảm chi phí nhân công trực tiếp, từ đó giảm giá vốn hàng bán.

- Tối ưu hóa quy trình sản xuất, kinh doanh: Doanh nghiệp cần tối ưu hóa quy trình sản xuất, kinh doanh để giảm thiểu các chi phí không cần thiết, từ đó giảm giá vốn hàng bán.

Tóm lại, giá vốn hàng bán là một chỉ tiêu quan trọng trong hoạt động kinh doanh của doanh nghiệp. Doanh nghiệp cần có sự quản lý chặt chẽ về giá vốn hàng bán để đảm bảo lợi nhuận tối đa.

VII. Giá vốn hàng bán là tài sản hay nguồn vốn?

Giá vốn hàng bán là một khoản chi phí, không phải là tài sản hay nguồn vốn.

Tài sản là những gì một doanh nghiệp sở hữu, bao gồm tiền, hàng tồn kho, tài sản cố định,...

Nguồn vốn là những gì một doanh nghiệp huy động từ các nguồn bên ngoài, bao gồm vốn chủ sở hữu, nợ phải trả,...

Giá vốn hàng bán là khoản chi phí phát sinh trong quá trình sản xuất hoặc mua hàng hóa, dịch vụ để bán. Khoản chi phí này được trừ vào doanh thu để xác định lợi nhuận. Do đó, giá vốn hàng bán không phải là tài sản hay nguồn vốn của doanh nghiệp.

Cụ thể, giá vốn hàng bán được hạch toán trên tài khoản 632 - Giá vốn hàng bán, thuộc nhóm tài khoản chi phí. Khi doanh nghiệp bán hàng hóa, dịch vụ, khoản giá vốn hàng bán sẽ được ghi nhận vào chi phí bán hàng, chi phí quản lý doanh nghiệp và được trừ vào doanh thu để xác định lợi nhuận.

Ví dụ, một doanh nghiệp sản xuất bánh kẹo có chi phí nguyên vật liệu trực tiếp là 100 triệu đồng, chi phí nhân công trực tiếp là 50 triệu đồng, chi phí sản xuất chung là 20 triệu đồng. Tổng giá vốn hàng bán là 170 triệu đồng. Khi doanh nghiệp bán được 200 triệu đồng bánh kẹo thì lợi nhuận gộp của doanh nghiệp là 30 triệu đồng.

Như vậy, giá vốn hàng bán là một khoản chi phí, không phải là tài sản hay nguồn vốn của doanh nghiệp.

VIII. Nguyên nhân giá vốn hàng bán bị sai và giải pháp

Giá vốn hàng bán bị sai có thể dẫn đến sai lệch lợi nhuận, từ đó ảnh hưởng đến các quyết định kinh doanh của doanh nghiệp. Do đó, doanh nghiệp cần nắm được các nguyên nhân và giải pháp để tránh sai sót trong tính giá vốn hàng bán.

Nguyên nhân giá vốn hàng bán bị sai:

- Lỗi nhập liệu: Lỗi nhập liệu là nguyên nhân phổ biến nhất dẫn đến sai sót trong tính giá vốn hàng bán. Lỗi này có thể xảy ra ở các bước nhập dữ liệu về hàng tồn kho, giá vốn hàng bán,...

- Lỗi trong quy trình tính toán: Lỗi trong quy trình tính toán có thể xảy ra do thiếu sót trong việc tính toán các khoản chi phí liên quan đến giá vốn hàng bán.

- Thay đổi phương pháp tính giá vốn hàng bán: Doanh nghiệp có thể thay đổi phương pháp tính giá vốn hàng bán trong quá trình kinh doanh. Nếu không thực hiện đúng quy trình chuyển đổi thì có thể dẫn đến sai sót.

- Thay đổi chính sách kế toán: Thay đổi chính sách kế toán cũng có thể dẫn đến sai sót trong tính giá vốn hàng bán.

Nguyên nhân giá vốn hàng bán bị sai và giải pháp

Nguyên nhân giá vốn hàng bán bị sai và giải phápGiải pháp để tránh sai sót trong tính giá vốn hàng bán:

- Thực hiện kiểm soát chặt chẽ quá trình nhập liệu: Doanh nghiệp cần xây dựng quy trình nhập liệu chặt chẽ và thực hiện kiểm soát thường xuyên để phát hiện và xử lý kịp thời các lỗi nhập liệu.

- Thực hiện đúng quy trình tính toán: Doanh nghiệp cần xây dựng quy trình tính toán giá vốn hàng bán rõ ràng và thực hiện đúng quy trình này.

- Tuân thủ các quy định về kế toán: Doanh nghiệp cần tuân thủ các quy định về kế toán trong quá trình tính giá vốn hàng bán.

Dưới đây là một số biện pháp cụ thể để tránh sai sót trong tính giá vốn hàng bán:

- Sử dụng phần mềm kế toán: Phần mềm kế toán có thể giúp doanh nghiệp tự động hóa các quy trình nhập liệu, tính toán và kiểm soát giá vốn hàng bán.

- Thường xuyên kiểm kê hàng tồn kho: Kiểm kê hàng tồn kho thường xuyên sẽ giúp doanh nghiệp xác định chính xác số lượng và giá trị hàng tồn kho, từ đó tính giá vốn hàng bán chính xác hơn.

- Thường xuyên đào tạo nhân viên kế toán: Doanh nghiệp cần thường xuyên đào tạo nhân viên kế toán về các quy định về kế toán, quy trình tính giá vốn hàng bán,... để nâng cao năng lực của nhân viên trong việc tính giá vốn hàng bán chính xác.

Việc nắm được các nguyên nhân và giải pháp để tránh sai sót trong tính giá vốn hàng bán sẽ giúp doanh nghiệp đảm bảo tính chính xác của giá vốn hàng bán, từ đó đưa ra các quyết định kinh doanh hiệu quả hơn.

IX. Mọi người cũng hỏi

1. Ý nghĩa của giá vốn hàng bán là gì?

- Giá vốn hàng bán là một chỉ số quan trọng trên báo cáo tài chính vì nó được trừ vào doanh thu của một công ty để xác định lợi nhuận gộp.

- Lợi nhuận gộp là một thước đo khả năng sinh lời nhằm đánh giá mức độ hiệu quả của một công ty trong việc quản lý lao động và vật tư trong quá trình sản xuất.

2. Thời điểm ghi nhận giá vốn hàng bán là gì?

Thời điểm ghi nhận doanh thu bán hàng là thời điểm đáp ứng các yêu cầu sau:

- Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích của sản phẩm;

- Doanh thu được xác định tương đối chắc chắn;

- Doanh thu đã hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

- Xác định được các khoản chi phí liên quan đến giao dịch bán hàng.

3. Công thức FIFO là gì?

- Cách tính này được hiểu như sau: Những mặt hàng nào nhập vào trước thì sẽ được xuất trước. Ưu điểm là có thể tính ngay được trị giá vốn hàng xuất kho của từng lần xuất hàng. Nhờ đó có thể cung cấp số liệu cho kế toán ghi chép, quản lý. Trị giá vốn hàng tồn tương đối sát với giá thị trường của mặt hàng đó.

X. Dịch vụ tư vấn tại Luật ACC

Luật ACC xin gửi lời chào tới quý khách!

Tại ACC, quý khách có thể nhận được dịch vụ tư vấn và làm thủ tục trọn gói vô cùng nhanh chóng. Chúng tôi luôn đặt lợi ích khách hàng lên hàng đầu: Chúng tôi cung cấp dịch vụ tư vấn về quy trình, thủ tục thực hiện; hồ sơ cần chuẩn bị; hướng dẫn quý khách ký và hoàn thiện theo quy định; Tư vấn, hỗ trợ các vấn đề pháp lý liên quan 24/7.

Trên đây là một số chia sẻ về giá vốn hàng bán và ý nghĩa của nó khi tăng. Trong những năm vừa qua, Luật ACC luôn là đơn vị tiên phong trong lĩnh vực dịch vụ pháp lý. Công ty chúng tôi với đội ngũ chuyên viên chuyên nghiệp luôn sẵn lòng hỗ trợ và đáp ứng tối đa những yêu cầu của quý khách. Trong quá trình tìm hiểu nếu như quý khách hàng còn thắc mắc hay quan tâm và có nhu cầu sử dụng dịch vụ vui lòng liên hệ với chúng tôi để được giải đáp nhanh và chính xác nhất theo:

CÔNG TY LUẬT ACC

Tư vấn: 1900.3330

Zalo: 084.696.7979

Fanpage: : ACC Group – Đồng Hành Pháp Lý Cùng Bạn

Mail: [email protected]

| ✅ Định nghĩa: | ⭕ Giá vốn hàng bán là gì? |

| ✅ Dịch vụ: | ⭐ Trọn Gói - Tận Tâm |

| ✅ Zalo: | ⭕ 0846967979 |

| ✅ Hỗ trợ: | ⭐ Toàn quốc |

| ✅ Hotline: | ⭕ 1900.3330 |

Nội dung bài viết:

Bình luận