Tài khoản 335 theo Thông tư 133/2016/TT-BTC của Bộ Tài chính là tài khoản kế toán được sử dụng để phản ánh các khoản phải trả cho hàng hóa, dịch vụ đã nhận được từ người bán trong kỳ báo cáo nhưng thực tế chưa chi trả do chưa có hóa đơn hoặc chưa đủ hồ sơ, tài liệu ke̾ toán. Như vậy, đây là một tài khoản quan trọng trong kỹ thuật ke̾ toán, giúp doanh nghiệp theo dõi và kiểm soát các khoản phải trả trong quá trình kinh doanh.

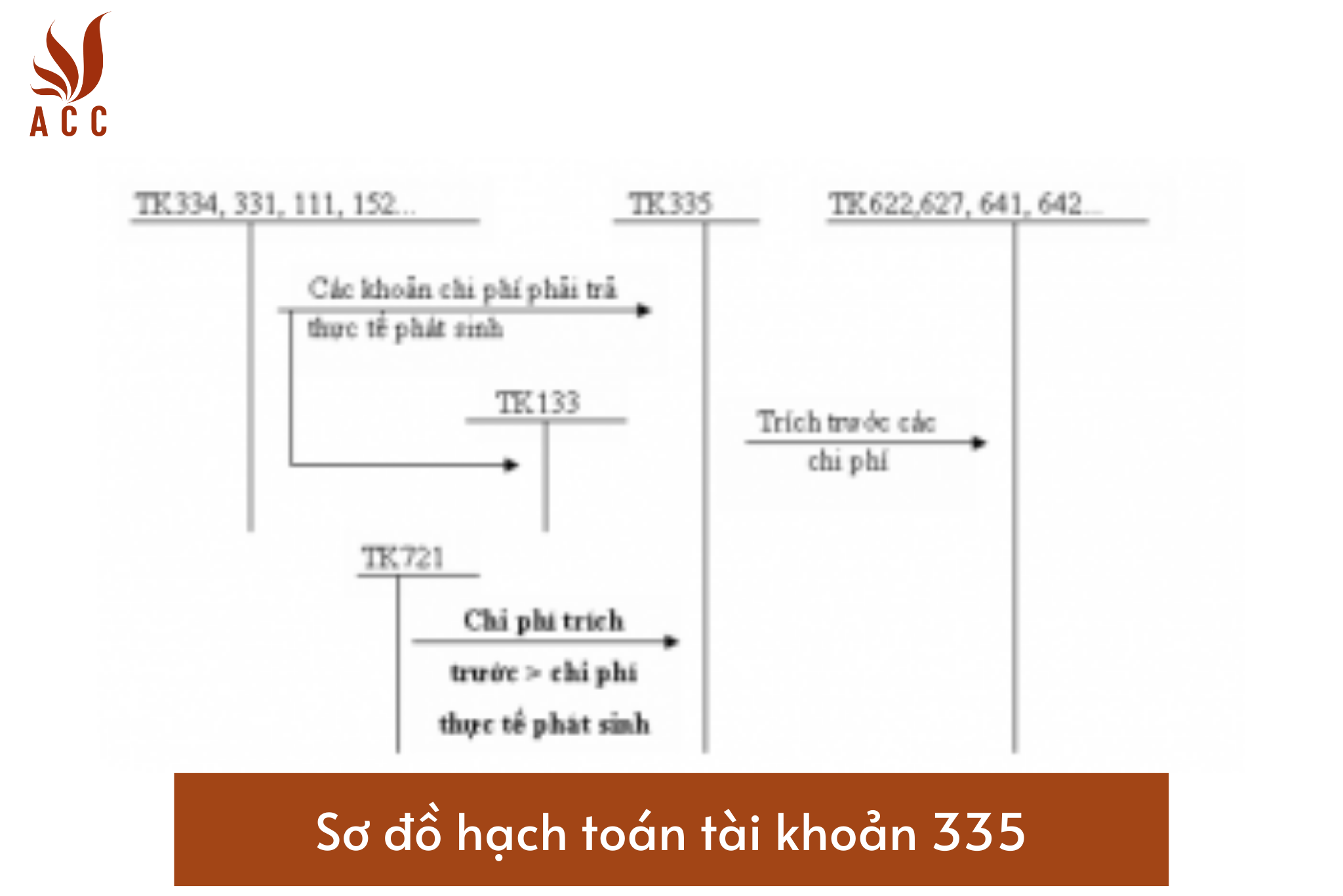

Sơ đồ hạch toán tài khoản 335

Sơ đồ chữ T tài khoản 335 "Chi phí phải trả" theo TT133

Sơ đồ chữ T tài khoản 335, hay còn gọi là sơ đồ hạch toán TK 335, là một công cụ kế toán thiết yếu để hiểu rõ cách hạch toán và các quy trình liên quan đến tài khoản 335. Để nắm rõ được sơ đồ chữ T tài khoản 335 "Chi phí phải trả" theo TT133, bạn cần nắm rõ nguyên tắc hạch toán của tài khoản này, các nguyên tắc này được qui định trong Điều 43 của Thông tư 133/2016/TT-BTC. Để tham khảo chi tiết hơn về nguyên tắc kế toán của TK 335, bạn có thể đọc và tham khảo trực tiếp tài liệu tham khảo từ các nguồn uy tín về ke̾ toán, hoặc tự tìm hiểu từ̛ một người chuyên nghiệp trong lĩnh vực ke̾ toán.

Sơ đồ chữ T tài khoản 335 "Chi phí phải trả" theo TT133 Kết cấu và nội dung phản ánh của TK 335 "Chi phí phải trả" theo TT 133

Theo Thông tư 133/2016/TT-BTC, tài khoản 335 có kết cấu và nội dung phản ánh như sau:

- Cộng cộng chi phí theo kỳ

- Trừ đi trả trước nhà cung cấp

- Trừ đi trả trước mua hàng từ phải trả

- Trừ đi trả trước hoạt động từ̛ khách hàng

- Nội dung phản ánh: Chi phí phải trả

Xêm Sơ đồ chữ T tài khoản 335 "Chi phí phải trả" theo TT133, bạn sẽ thấy rõ cách hoá giải tài khoản này và cách nó ảnh hưởng đến hoạt động ke̾ toán của doanh nghiệp của mình.

Sơ đồ chữ T tài khoản 335 "Chi phí phải trả" theo TT 133

Có nhiều nghiệp vụ kinh tế phát sinh liên quan đến tài khoản 335, và các hoạt động này được minh hoá qua sơ đồ chữ T tài khoản 335 "Chi phí phải trả". Đôi khi, nó được gọi là "Sơ đồ hạch toán", nó giúp minh hoá cách mà các hoạt động ke̾ toán của doanh nghiệp liên quan đến tài khoản 335 được thực hiện. Các hoạt động được minh hoá trong sơ đồ chữ T thường bắt đầu từ việc nhạ̣n hàng hóa hoạ̣c dịch vụ từ người bán, sau đó tiến hành ke̾ toán vào tài khoản 335 "Chi phí phải trả". Sơ đồ chữ T này giúp doanh nghiệp hiểu rõ cách mà các khoản phải trả được ảnh hưởng đến các tài khoản khác trong hoạt động ke̾ toán.

|

Tài khoản 335 |

|

|

Bên nợ |

Bên có |

|

Các khoản chi trả thực tế phát sinh đã được tính vào chi phí phải trả. |

Chi phí phải trả dự tính trước và ghi nhận vào chi phí sản xuất, kinh doanh. |

|

Số chênh lệch về chi phí phải trả lớn hơn số chi phí thực tế được ghi giảm chi phí. |

|

|

Số dư bên Có: Chi phí phải trả đã tính vào chi phí sản xuất, kinh doanh nhưng thực tế chưa phát sinh. |

|

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Sơ đồ chữ T tài khoản 335 "Chi phí phải trả" theo TT 133

3 câu hỏi thường gặp về tài khoản 335 "Chi phí phải trả":

Câu hỏi 1: Tại sao cần sử dụng tài khoản 335 "Chi phí phải trả"?

Trả lời: Tài khoản 335 "Chi phí phải trả" cần được sử dụng để phản ánh các khoản phải trả cho hàng hóa, dịch vụ đã nhận trong kỳ báo cáo nhưng chưa được chi trả do chưa có hóa đơn hoặc chưa đủ hồ sơ, tài liệu kế toán. Điều này giúp doanh nghiệp theo dõi và kiểm soát các khoản phải trả trong quá trình kinh doanh, đảm bảo tính chính xác và tuân thủ quy định kế toán và tài chính.

Câu hỏi 2: Làm thế nào để hoạch toán tài khoản 335 "Chi phí phải trả"?

Trả lời: Để hạch toán tài khoản 335, doanh nghiệp cần ghi nợ tài khoản 335 và ghi có tài khoản tương ứng theo các giao dịch cụ thể. Thông qua sơ đồ chữ T tài khoản 335, doanh nghiệp sẽ minh họa cụ thể quy trình hạch toán, từ việc nhận hàng hoá hoặc dịch vụ từ người bán đến việc chi trả sau khi có đủ hồ sơ và tài liệu kế toán.

Câu hỏi 3: Tài khoản 335 "Chi phí phải trả" có ảnh hưởng đến báo cáo tài chính của doanh nghiệp như thế nào?

Trả lời: Tài khoản 335 "Chi phí phải trả" có tác động đến báo cáo tài chính của doanh nghiệp bằng cách phản ánh các khoản phải trả trong mục chi phí sản xuất, kinh doanh. Nó thể hiện rõ những khoản nợ mà doanh nghiệp phải trả trong tương lai và có thể ảnh hưởng đến lợi nhuận và tình hình tài chính tổng thể của doanh nghiệp. Do đó, việc hạch toán và quản lý tài khoản 335 một cách chính xác rất quan trọng để đảm bảo báo cáo tài chính trung thực và đáng tin cậy.

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận