Tài khoản 213, tức tài sản cố định vô hình, đóng vai trò quan trọng trong kế toán tài chính của một doanh nghiệp. Đây là một phần quan trọng trong quá trình ghi nhận và quản lý các tài sản cố định không có hình thái vật chất, nhưng lại mang giá trị đối với doanh nghiệp. Trong bài viết này, chúng ta sẽ tìm hiểu về tài khoản 213 và các quy định liên quan đến nó theo Thông tư 200/2014/TT-BTC.

Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC

Nguyên Tắc Kế Toán Tài Khoản 213 (Tài Sản Cố Định Vô Hình)

Mục Đích Của Tài Khoản 213

Tài khoản 213 được tạo ra để phản ánh giá trị hiện có và biến động tăng, giảm của tài sản cố định vô hình của doanh nghiệp. Tài sản cố định vô hình là các tài sản không có hình thái vật chất như kiến thức, quyền thương mại, hoặc quyền sử dụng đất đai, nhưng chúng có giá trị và được sử dụng trong hoạt động sản xuất, cung cấp dịch vụ, hoặc cho thuê cho các đối tượng khác. Tài khoản 213 giúp doanh nghiệp theo dõi giá trị của những tài sản này.

Xác Định Nguyên Giá của Tài Sản Cố Định Vô Hình

Nguyên giá của tài sản cố định vô hình bao gồm tất cả các chi phí mà doanh nghiệp phải chi trả để sở hữu và đưa tài sản đó vào sử dụng, tính đến thời điểm đưa tài sản vào sử dụng theo kế hoạch hoặc dự tính.

Cụ thể, nguyên giá của tài sản cố định vô hình bao gồm:

- Giá mua của tài sản, bao gồm cả giá mua chưa chiết khấu thương mại hoặc giảm giá.

- Các khoản thuế liên quan đến việc mua tài sản, không bao gồm thuế được hoàn lại.

- Các chi phí trực tiếp liên quan đến việc đưa tài sản vào sử dụng theo kế hoạch hoặc dự tính.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Tuy nhiên, nếu tài sản cố định vô hình được mua theo hình thức trả chậm hoặc trả góp, nguyên giá được xác định bằng giá mua trả tiền ngay tại thời điểm mua. Chênh lệch giữa giá mua trả chậm và giá mua trả tiền ngay sẽ được hạch toán vào chi phí sản xuất kinh doanh theo kỳ hạn thanh toán.

Khi tài sản cố định vô hình được mua thông qua trao đổi với tài sản cố định vô hình không tương tự, nguyên giá được xác định bằng giá trị hợp lý của tài sản nhận về hoặc bằng giá trị hợp lý của tài sản đem đi trao đổi sau khi điều chỉnh các khoản tiền hoặc tương đương tiền trả thêm hoặc thu về.

Trong trường hợp tài sản cố định vô hình là quyền sử dụng đất, nguyên giá bao gồm số tiền đã trả để có được quyền sử dụng đất theo quyền pháp luật.

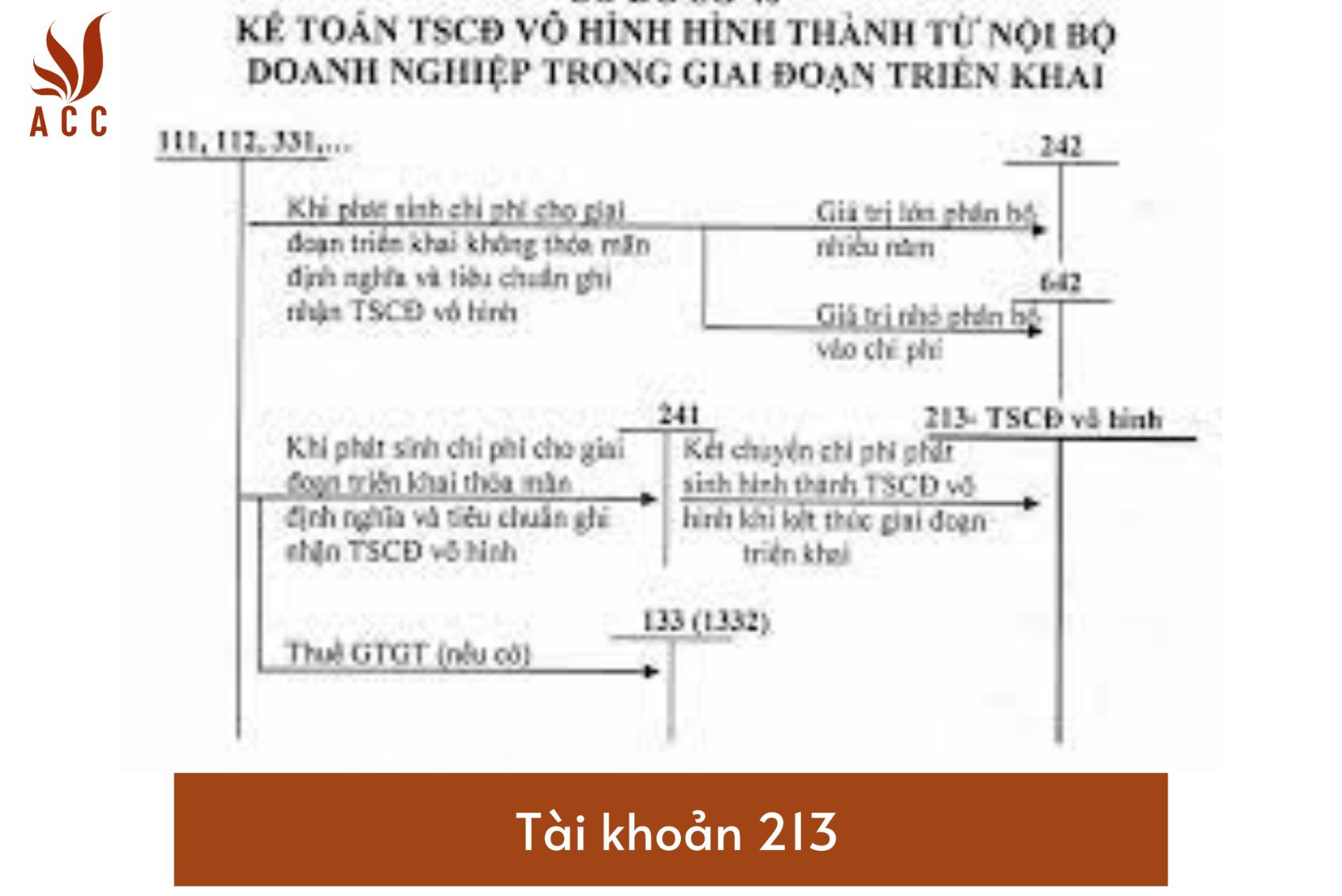

Ghi Nhận Chi Phí Giai Đoạn Triển Khai

Một khía cạnh quan trọng của tài khoản 213 là việc ghi nhận chi phí giai đoạn triển khai. Toàn bộ chi phí thực tế phát sinh liên quan đến giai đoạn triển khai không đủ điều kiện ghi nhận là tài sản cố định vô hình sẽ được hạch toán vào chi phí sản xuất kinh doanh trong kỳ. Tuy nhiên, sau khi kết thúc giai đoạn triển khai và điều kiện ghi nhận tài sản cố định vô hình được đáp ứng, các chi phí này sẽ được chuyển vào tài khoản 213 "Tài sản cố định vô hình".

Câu Hỏi Thường Gặp

- Tại sao tài khoản 213 quan trọng trong kế toán tài chính của một doanh nghiệp?

- Tài khoản 213 giúp doanh nghiệp ghi nhận và quản lý giá trị của tài sản cố định vô hình, mà là một phần quan trọng của tài sản của họ. Nó giúp theo dõi giá trị tài sản và đảm bảo tuân thủ các quy định kế toán.

- Làm thế nào để xác định nguyên giá của tài sản cố định vô hình?

- Nguyên giá của tài sản cố định vô hình bao gồm giá mua, thuế, và các chi phí trực tiếp liên quan. Nếu mua trả góp, nguyên giá là giá mua trả tiền ngay. Nếu thông qua trao đổi, nguyên giá là giá trị hợp lý của tài sản nhận về hoặc giá trị hợp lý của tài sản đem đi trao đổi.

- Làm thế nào để ghi nhận chi phí giai đoạn triển khai của tài sản cố định vô hình?

- Chi phí giai đoạn triển khai không đủ điều kiện ghi nhận là tài sản cố định vô hình sẽ được hạch toán vào chi phí sản xuất kinh doanh trong kỳ. Sau khi kết thúc giai đoạn triển khai và đáp ứng điều kiện ghi nhận, các chi phí này sẽ được chuyển vào tài khoản 213 "Tài sản cố định vô hình".

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận