I. Tài khoản 131 theo Thông tư 133 là gì?

Tài khoản 131 "Phải thu khách hàng" theo Thông tư 133 (TT 133) là một phần quan trọng của hệ thống kế toán doanh nghiệp. Đây là một tài khoản trong sổ cái, nơi ghi chép mọi khoản phải thu từ khách hàng. Dưới đây là một số điểm quan trọng để hiểu rõ hơn về tài khoản 131 theo TT 133:

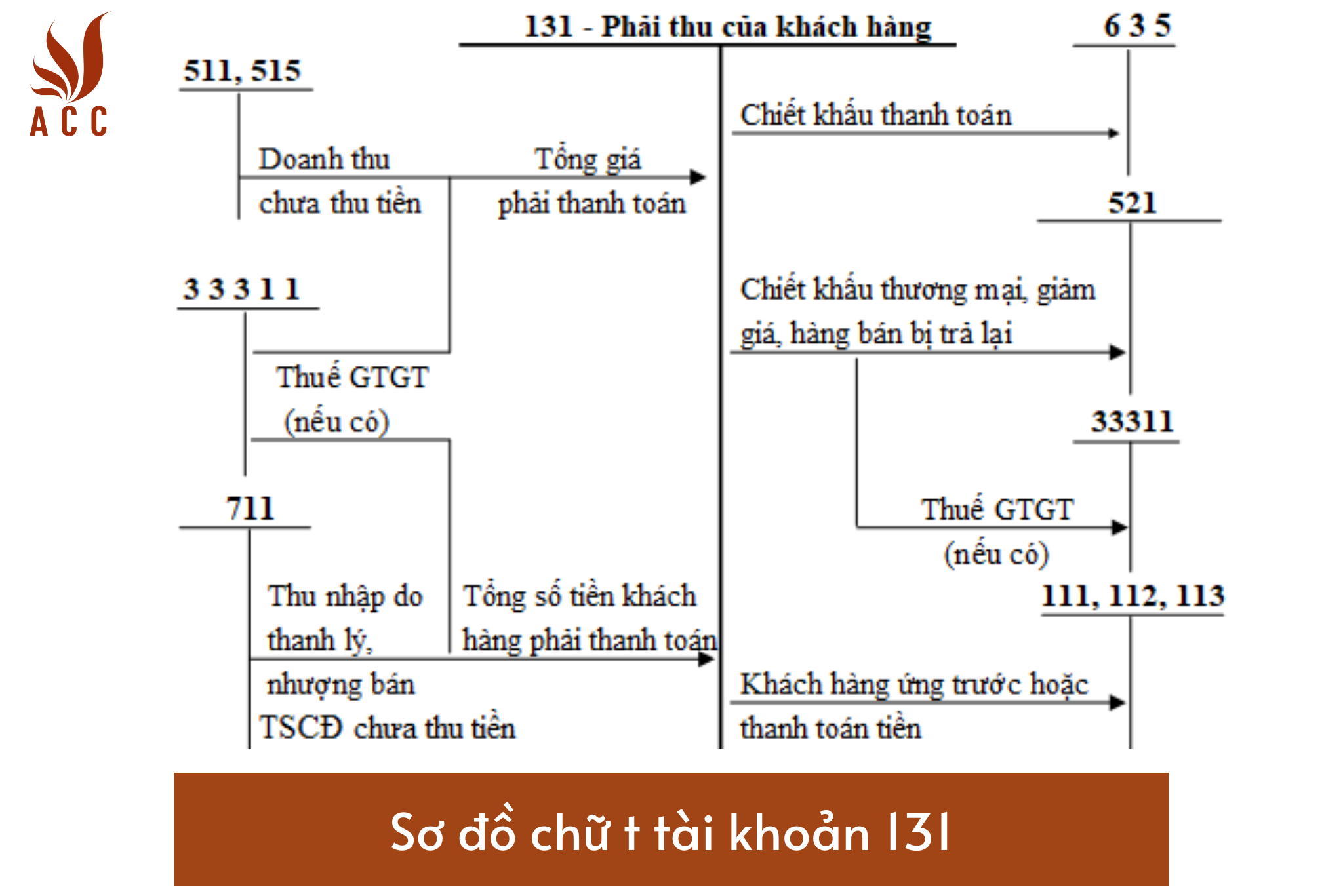

Sơ đồ chữ t tài khoản 131

- Phạm vi áp dụng

- Tài khoản 131 được sử dụng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng.

- Khoản nợ này bao gồm tiền từ việc bán sản phẩm, hàng hóa, bất động sản đầu tư (BĐSĐT), tài sản cố định (TSCĐ), cung cấp dịch vụ và các khoản đầu tư tài chính.

- Tài khoản 131 cũng áp dụng để ghi chép các khoản phải thu từ người nhận thầu Xây dựng công trình (XDCB) về khối lượng công tác XDCB đã hoàn thành.

- Loại giao dịch

- Tài khoản 131 ghi chép số tiền phải thu từ khách hàng về các sản phẩm và dịch vụ đã bán trong kỳ, số tiền đã nhận ứng trước hoặc trả trước từ khách hàng, và số tiền thừa trả lại cho khách hàng.

- Đồng thời, nó cũng ghi chép khoản giảm giá hàng bán cho khách hàng, doanh thu từ hàng đã bán bị người mua trả lại (có thuế GTGT hoặc không có thuế GTGT), và đánh giá lại các khoản phải thu nếu có sự biến đổi tỷ giá ngoại tệ so với thời điểm lập Báo cáo tài chính.

- Nguyên tắc kế toán

- Khi hạch toán tài khoản 131 theo TT 133, doanh nghiệp cần tuân thủ các nguyên tắc kế toán được quy định trong chế độ kế toán hiện hành.

- Điều này bao gồm việc ghi chính xác, đầy đủ thông tin liên quan đến các khoản phải thu, và tuân theo quy định về thời điểm hạch toán và phân loại các giao dịch.

II. Sơ đồ chữ T tài khoản 131 "Phải thu khách hàng" theo TT 133

Để hiểu rõ hơn cách mà tài khoản 131 được hạch toán và quản lý trong hệ thống kế toán, chúng ta có thể sử dụng một sơ đồ chữ T. Dưới đây là sơ đồ chữ T của tài khoản 131:

Sơ đồ chữ T này cho thấy mối quan hệ giữa các phần bên nợ (bên trái) và bên có (bên phải) của tài khoản 131. Dưới đây là mô tả chi tiết:

Bên nợ (Bên trái):

- Số tiền phải thu của khách hàng về sản phẩm, hàng hóa, BĐSĐT, TSCĐ đã giao, dịch vụ đã cung cấp và được xác định là đã bán trong kỳ.

- Số tiền đã nhận ứng trước hoặc trả trước của khách hàng.

- Số tiền thừa trả lại cho khách hàng.

Bên có (Bên phải):

- Số tiền khách hàng đã trả nợ.

- Khoản giảm giá hàng bán cho khách hàng trừ vào nợ phải thu của khách hàng.

- Doanh thu từ số hàng đã bán bị người mua trả lại (Có thuế GTGT hoặc không có thuế GTGT).

- Đánh giá lại các khoản phải thu của khách hàng là khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính (Trường hợp tỷ giá ngoại tệ tăng so với tỷ giá ghi sổ kế toán).

- Số tiền chiết khấu thanh toán và chiết khấu thương mại cho người mua.

- Đánh giá lại các khoản phải thu của khách hàng là khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính.

Số dư bên nợ:

- Số tiền còn phải thu của khách hàng.

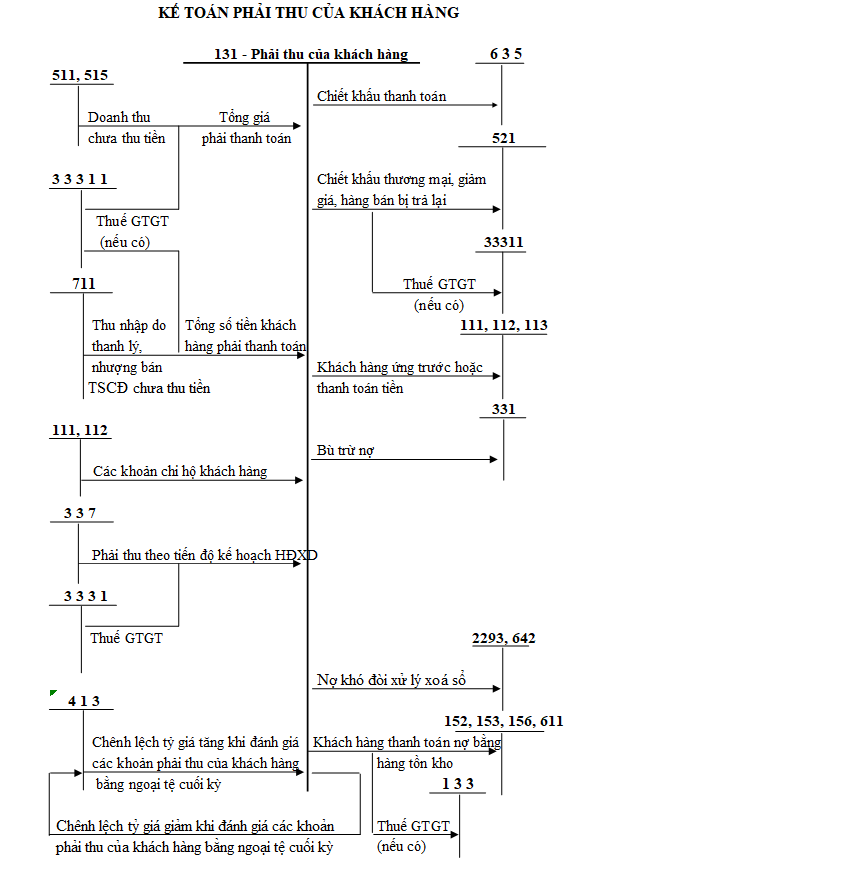

III. Phương pháp hạch toán tài khoản 131

Phương pháp hạch toán tài khoản 131 theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC có thể được tóm tắt như sau:

- Khi doanh nghiệp bán hàng hóa hoặc dịch vụ cho khách hàng mà chưa thu tiền, kế toán ghi nợ vào tài khoản 131 và ghi có vào tài khoản 511 (doanh thu bán hàng hóa, cung cấp dịch vụ) và tài khoản 33311 (thuế giá trị gia tăng phải nộp).

- Khi doanh nghiệp nhận được tiền từ khách hàng, kế toán ghi nợ vào tài khoản 111 (tiền mặt), 112 (tiền gửi ngân hàng) hoặc 113 (tiền gửi có kỳ hạn) và ghi có vào tài khoản 131.

- Khi doanh nghiệp bán chứng khoán cho khách hàng, kế toán ghi nợ vào tài khoản 131 và ghi có vào tài khoản 121 (chứng khoán kinh doanh) và tài khoản 515 (chênh lệch bán chứng khoán kinh doanh).

- Khi doanh nghiệp bị khách hàng hoàn trả hàng hóa hoặc dịch vụ, kế toán ghi nợ vào tài khoản 156 (hàng hoá), 214 (tài sản cố định), 211 (bất động sản đầu tư) hoặc 515 (chênh lệch bán hàng hoá, cung cấp dịch vụ) và ghi có vào tài khoản 131.

- Khi doanh nghiệp chiết khấu thương mại hoặc giảm giá hàng bán cho khách hàng, kế toán ghi nợ vào tài khoản 521 (chiết khấu thương mại, giảm giá hàng bán) và ghi có vào tài khoản 131.

- Khi doanh nghiệp chiết khấu thanh toán cho khách hàng do khách hàng thanh toán tiền hàng trước thời hạn, kế toán ghi nợ vào tài khoản 635 (chi phí tài chính) và ghi có vào tài khoản 131.

- Khi doanh nghiệp nhận tiền ứng trước của khách hàng theo hợp đồng bán hàng hóa, cung cấp dịch vụ, kế toán ghi nợ vào tài khoản 111, 112 hoặc 113 và ghi có vào tài khoản 331 (tiền ứng của khách hàng).

- Khi doanh nghiệp giao hàng hóa, cung cấp dịch vụ cho khách hàng đã nhận tiền ứng trước, kế toán ghi nợ vào tài khoản 331 và ghi có vào tài khoản 131.

- Khi doanh nghiệp nhận được tiền lãi từ khách hàng do khách hàng trả chậm tiền hàng, kế toán ghi nợ vào tài khoản 111, 112 hoặc 113 và ghi có vào tài khoản 711 (lãi thu từ khách hàng).

- Khi doanh nghiệp trích lập dự phòng phải thu khó đòi, kế toán ghi nợ vào tài khoản 642 (chi phí trích lập dự phòng phải thu khó đòi) và ghi có vào tài khoản 1311 (dự phòng phải thu khó đòi).

- Khi doanh nghiệp điều chỉnh dự phòng phải thu khó đòi, kế toán ghi nợ vào tài khoản 1311 và ghi có vào tài khoản 642 (nếu giảm dự phòng) hoặc ghi nợ vào tài khoản 642 và ghi có vào tài khoản 1311 (nếu tăng dự phòng).

- Khi doanh nghiệp xử lý xóa nợ phải thu không đòi được, kế toán ghi nợ vào tài khoản 1311 và ghi có vào tài khoản 131 (nếu có dự phòng) hoặc ghi nợ vào tài khoản 635 và ghi có vào tài khoản 131 (nếu không có dự phòng).

- Khi doanh nghiệp thanh toán bằng hàng hóa cho khách hàng, kế toán ghi nợ vào tài khoản 156, 214, 211 hoặc 515 và ghi có vào tài khoản 131.

- Khi doanh nghiệp nhận được tiền ủy thác xuất khẩu từ bên giao ủy thác, kế toán ghi nợ vào tài khoản 111, 112 hoặc 113 và ghi có vào tài khoản 131.

- Khi doanh nghiệp lập báo cáo tài chính, kế toán đánh giá lại số dư nợ phải thu của khách hàng bằng ngoại tệ theo tỷ giá giao dịch thực tế tại thời điểm lập báo cáo tài chính, ghi nợ hoặc ghi có vào tài khoản 131 và ghi có hoặc ghi nợ vào tài khoản 635.

IV. Câu hỏi thường gặp

- Làm thế nào để hạch toán tài khoản 131 "Phải thu khách hàng" theo TT 133?

- Để hạch toán tài khoản 131 theo TT 133, doanh nghiệp cần ghi chính xác và đầy đủ thông tin liên quan đến các khoản phải thu. Quy trình này phải tuân theo quy định về thời điểm hạch toán và phân loại các giao dịch theo quy định của chế độ kế toán hiện hành.

- Tài khoản 131 theo TT 133 có phạm vi áp dụng rộng rãi không?

- Tài khoản 131 theo TT 133 áp dụng cho các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng từ nhiều loại giao dịch, bao gồm bán sản phẩm, hàng hóa, BĐSĐT, TSCĐ, cung cấp dịch vụ, và đầu tư tài chính. Nó cũng áp dụng cho các khoản phải thu từ người nhận thầu XDCB về khối lượng công tác XDCB đã hoàn thành.

- Làm thế nào để hiểu rõ cách sử dụng sơ đồ chữ T tài khoản 131 "Phải thu khách hàng" theo TT 133?

- Sơ đồ chữ T tài khoản 131 giúp hiểu rõ cách mà tài khoản này được hạch toán và quản lý trong hệ thống kế toán. Nó cho phép bạn xem mối quan hệ giữa các phần bên nợ và bên có của tài khoản 131. Điều này giúp trong việc theo dõi, kiểm tra và báo cáo về tình hình phải thu khách hàng một cách hiệu quả.

Hy vọng rằng thông tin và sơ đồ chữ T này đã giúp bạn hiểu rõ hơn về tài khoản 131 "Phải thu khách hàng" theo Thông tư 133 và cách nó hoạt động trong kế toán doanh nghiệp.

| Tài khoản 131 | |

| Bên nợ | Bên có |

| Số tiền phải thu của khách hàng về sản phẩm, hàng hoá, BĐSĐT, TSCĐ đã giao, dịch vụ đã cung cấp và được xác định là đã bán trong kỳ | Số tiền khách hàng đã trả nợ

Số tiền đã nhận ứng trước, trả trước của khách hàng |

| Số tiền thừa trả lại cho khách hàng | Khoản giảm giá hàng bán cho khách hàng trừ vào nợ phải thu của khách hàng.

Doanh thu của số hàng đã bán bị người mua trả lại (Có thuế GTGT hoặc không có thuế GTGT) |

| Đánh giá lại các khoản phải thu của khách hàng là khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập BCTC (Trường hợp tỷ giá ngoại tệ tăng so với tỷ giá ghi sổ kế toán). |

Số tiền chiết khấu thanh toán và chiết khấu thương mại cho người mua Đánh giá lại các khoản phải thu của khách hàng là khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập BCTC (Trường hợp tỷ giá ngoại tệ giảm so với tỷ giá ghi sổ kế toán). |

| Số dư bên Nợ: Số tiền còn phải thu của khách hàng. | |

Nội dung bài viết:

Bình luận