Kế toán tài khoản 341, tức tài khoản "Vay và Nợ Thuê Tài Chính," đòi hỏi sự chặt chẽ và cẩn thận trong việc phản ánh các giao dịch liên quan đến vay và nợ thuê tài chính. Dưới đây là các nguyên tắc và quy định quan trọng về việc kế toán tài khoản 341.

Sơ đồ chữ t tài khoản 341

1. Nguyên tắc kế toán tài khoản 341

1.1. Phạm vi của tài khoản 341

- Tài khoản 341 (Vay và Nợ Thuê Tài Chính) dùng để ghi nhận các khoản tiền vay và nợ thuê tài chính của doanh nghiệp, cùng với tình hình thanh toán liên quan đến các khoản này. Tài khoản này không áp dụng cho các khoản vay dưới hình thức phát hành trái phiếu hoặc phát hành cổ phiếu ưu đãi có điều khoản bắt buộc bên phát hành phải mua lại tại một thời điểm nhất định trong tương lai.

1.2. Theo dõi kỳ hạn trả nợ

- Doanh nghiệp cần theo dõi kỳ hạn phải trả của các khoản vay và nợ thuê tài chính. Các khoản có thời gian trả nợ hơn 12 tháng kể từ thời điểm lập Báo cáo tài chính được coi là vay và nợ thuê tài chính dài hạn. Các khoản đến hạn trả trong vòng 12 tháng tiếp theo kể từ thời điểm lập Báo cáo tài chính được xem xét là vay và nợ thuê tài chính ngắn hạn.

1.3. Xử lý chi phí đi vay

- Chi phí đi vay liên quan trực tiếp đến khoản vay, ngoài lãi vay phải trả, như chi phí thẩm định, kiểm toán, lập hồ sơ vay vốn, nếu chúng phát sinh từ khoản vay riêng cho mục đích đầu tư, xây dựng hoặc sản xuất tài sản dở dang, sẽ được vốn hóa.

2. Kết cấu và Nội Dung Phản Ánh của Tài Khoản 341

2.1. Bên Nợ

- Tài khoản 341 phản ánh bên Nợ, và bao gồm các yếu tố sau:

- Số tiền đã trả nợ của các khoản vay và nợ thuê tài chính.

- Số tiền vay, nợ được giảm do được bên cho vay, chủ nợ chấp thuận.

- Chênh lệch tỷ giá hối đoái do đánh giá lại số dư vay, nợ thuê tài chính bằng ngoại tệ cuối kỳ (trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam).

2.2. Bên Có

- Tài khoản 341 cũng phản ánh bên Có, và bao gồm các yếu tố sau:

- Số tiền vay, nợ thuê tài chính phát sinh trong kỳ.

- Chênh lệch tỷ giá hối đoái do đánh giá lại số dư vay, nợ thuê tài chính bằng ngoại tệ cuối kỳ (trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam).

2.3. Số dư Bên Có

- Số dư bên Có của tài khoản 341 phản ánh số dư của các khoản vay và nợ thuê tài chính chưa đến hạn trả.

Kế toán tài khoản 341 yêu cầu doanh nghiệp phải theo dõi và quản lý cẩn thận tất cả các khoản vay và nợ thuê tài chính, cũng như áp dụng các nguyên tắc và quy định theo quy định pháp luật. Điều này sẽ giúp đảm bảo tính chính xác và minh bạch trong việc phản ánh tài chính của doanh nghiệp, đồng thời giúp quản lý hiệu quả các khoản vay và nợ thuê tài chính.

3. Phương pháp hạc toán Tài Khoản 341

Theo Thông tư 200/2014/TT-BTC, tài khoản 341 - Vay và nợ thuê tài chính được quy định như sau:

Theo dõi chi tiết kỳ hạn phải trả: Doanh nghiệp cần theo dõi chi tiết kỳ hạn phải trả của các khoản vay, nợ thuê tài chính. Điều này giúp doanh nghiệp có cái nhìn rõ ràng về thời gian cần phải hoàn trả các khoản nợ, từ đó lập kế hoạch tài chính phù hợp.

Phân loại nợ ngắn hạn và dài hạn: Các khoản có thời gian trả nợ hơn 12 tháng kể từ thời điểm lập Báo cáo tài chính được trình bày là vay và nợ thuê tài chính dài hạn. Trong khi đó, các khoản đến hạn trả trong vòng 12 tháng tiếp theo kể từ thời điểm lập Báo cáo tài chính được trình bày là vay và nợ thuê tài chính ngắn hạn.

Hạch toán chi phí đi vay: Các chi phí đi vay liên quan trực tiếp đến khoản vay (ngoài lãi vay phải trả), như chi phí thẩm định, kiểm toán, lập hồ sơ vay vốn, được hạch toán vào chi phí tài chính. Nếu chi phí này phát sinh từ khoản vay riêng cho mục đích đầu tư, xây dựng hoặc sản xuất tài sản dở dang thì được vốn hóa.

Đánh giá lại nợ bằng ngoại tệ: Khi lập Báo cáo tài chính, số dư vay và nợ thuê tài chính bằng ngoại tệ được đánh giá lại theo tỷ giá giao dịch thực tế cuối kỳ.

Theo dõi từng đối tượng cho vay, cho nợ: Doanh nghiệp phải hạch toán chi tiết và theo dõi từng đối tượng cho vay, cho nợ, từng khế ước vay nợ và từng loại tài sản vay nợ. Điều này giúp doanh nghiệp quản lý chặt chẽ các khoản vay và nợ thuê tài chính, đồng thời đảm bảo tính minh bạch và chính xác trong báo cáo tài chính.

Vay và nợ thuê tài chính trong ngoại tệ: Trường hợp vay, nợ bằng ngoại tệ, kế toán phải theo dõi chi tiết nguyên tệ và thực hiện theo nguyên tắc đánh giá lại theo tỷ giá thực tế cuối kỳ.

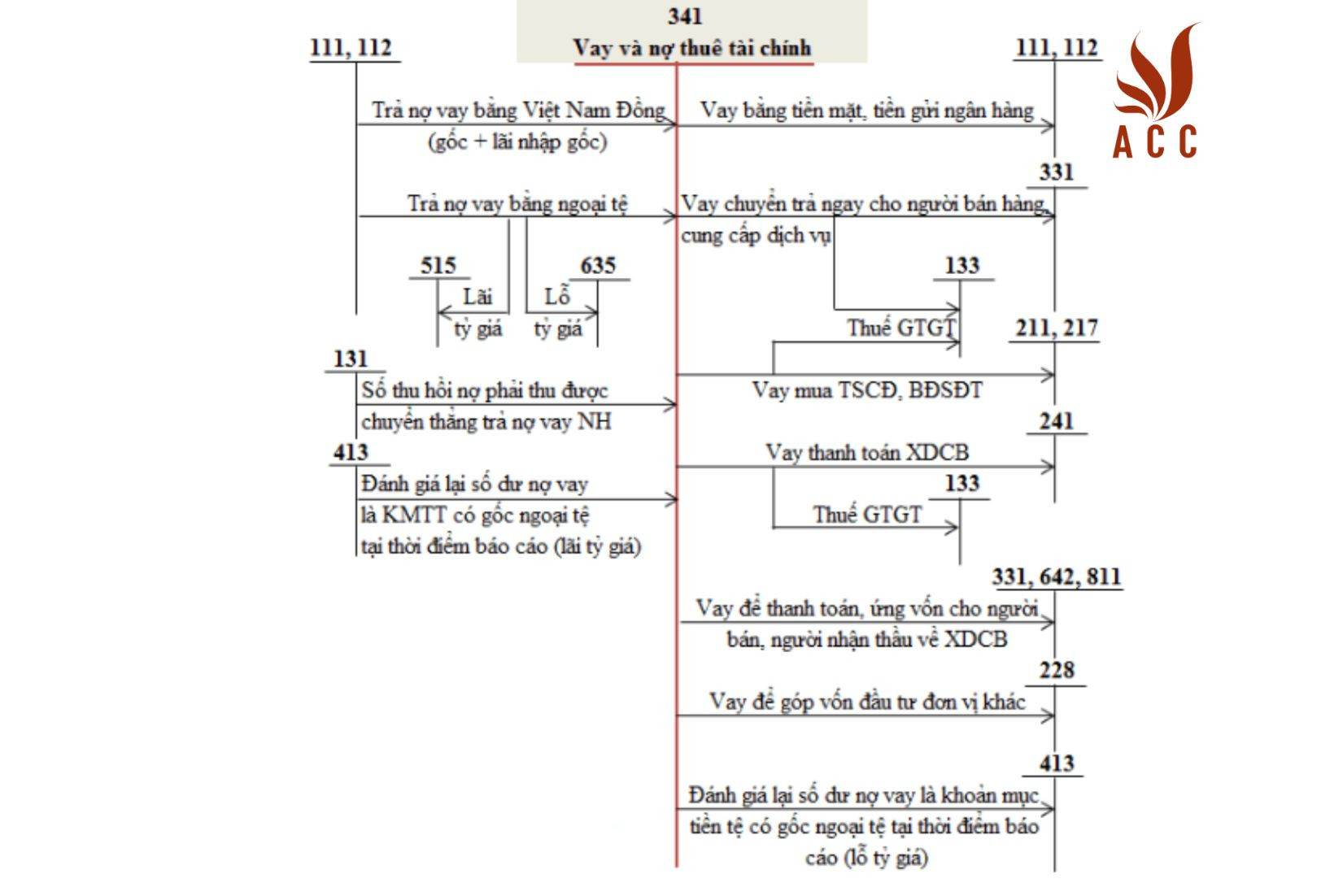

4. Sơ đồ chữ T Tài Khoản 341

Câu hỏi thường gặp về kế toán tài khoản 341

- Tại sao tài khoản 341 không áp dụng cho các khoản vay dưới hình thức phát hành trái phiếu hoặc phát hành cổ phiếu ưu đãi có điều khoản bắt buộc bên phát hành phải mua lại?

- Tài khoản 341 chỉ áp dụng cho các khoản vay và nợ thuê tài chính theo quy định của pháp luật. Các khoản vay dưới hình thức trái phiếu hoặc cổ phiếu ưu đãi với điều khoản bắt buộc mua lại không rơi vào định nghĩa của vay và nợ thuê tài chính, do đó, chúng không được phản ánh trong tài khoản 341.

- Làm thế nào để xử lý chênh lệch tỷ giá hối đoái trong kế toán tài khoản 341?

- Chênh lệch tỷ giá hối đoái phát sinh từ đánh giá lại số dư vay và nợ thuê tài chính bằng ngoại tệ cuối kỳ có thể được hạch toán vào doanh thu hoặc chi phí hoạt động tài chính theo quy định pháp luật và nguyên tắc kế toán.

- Làm thế nào để đảm bảo tính chính xác của kế toán tài khoản 341?

- Để đảm bảo tính chính xác, doanh nghiệp cần phải thực hiện theo dõi chi tiết và quản lý các khoản vay và nợ thuê tài chính, cùng với các khoản phát sinh liên quan. Các thay đổi về kỳ hạn, lãi suất, và tỷ giá hối đoái cần được cập nhật đúng cách trong hệ thống kế toán. Ngoài ra, việc tuân thủ các quy định pháp luật và nguyên tắc kế toán là điều cực kỳ quan trọng để đảm bảo tính chính xác của tài khoản 341.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận