Phần 1: Nguyên tắc kế toán tài khoản 627

a) Phân loại và mục tiêu sử dụng

Tài khoản 627 là một phần quan trọng của hệ thống kế toán trong các doanh nghiệp sản xuất và xây lắp. Tài khoản này được sử dụng để phản ánh chi phí sản xuất chung, bao gồm các chi phí liên quan đến nhân lực, nguyên vật liệu, máy móc, và các khoản chi phí phát sinh trong quá trình sản xuất. Mục tiêu chính của tài khoản 627 là kiểm soát và ghi nhận các khoản chi phí này một cách cụ thể để tính giá thành sản phẩm và quản lý tài chính doanh nghiệp.

b) Loại hình chi phí phản ánh trên tài khoản 627

Tài khoản 627 bao gồm các loại chi phí sau đây:

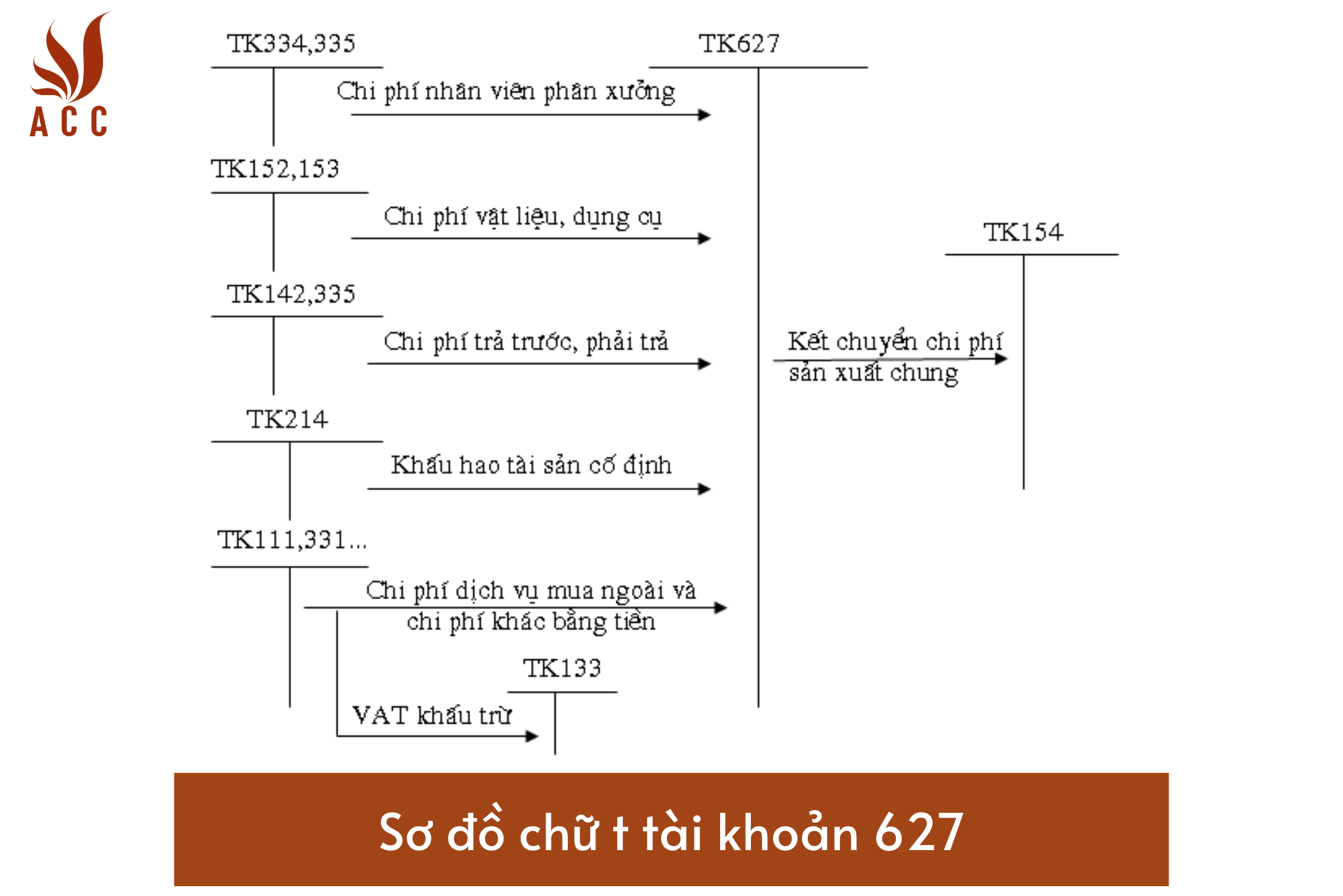

Sơ đồ chữ t tài khoản 627 – chi phí sản xuất chung

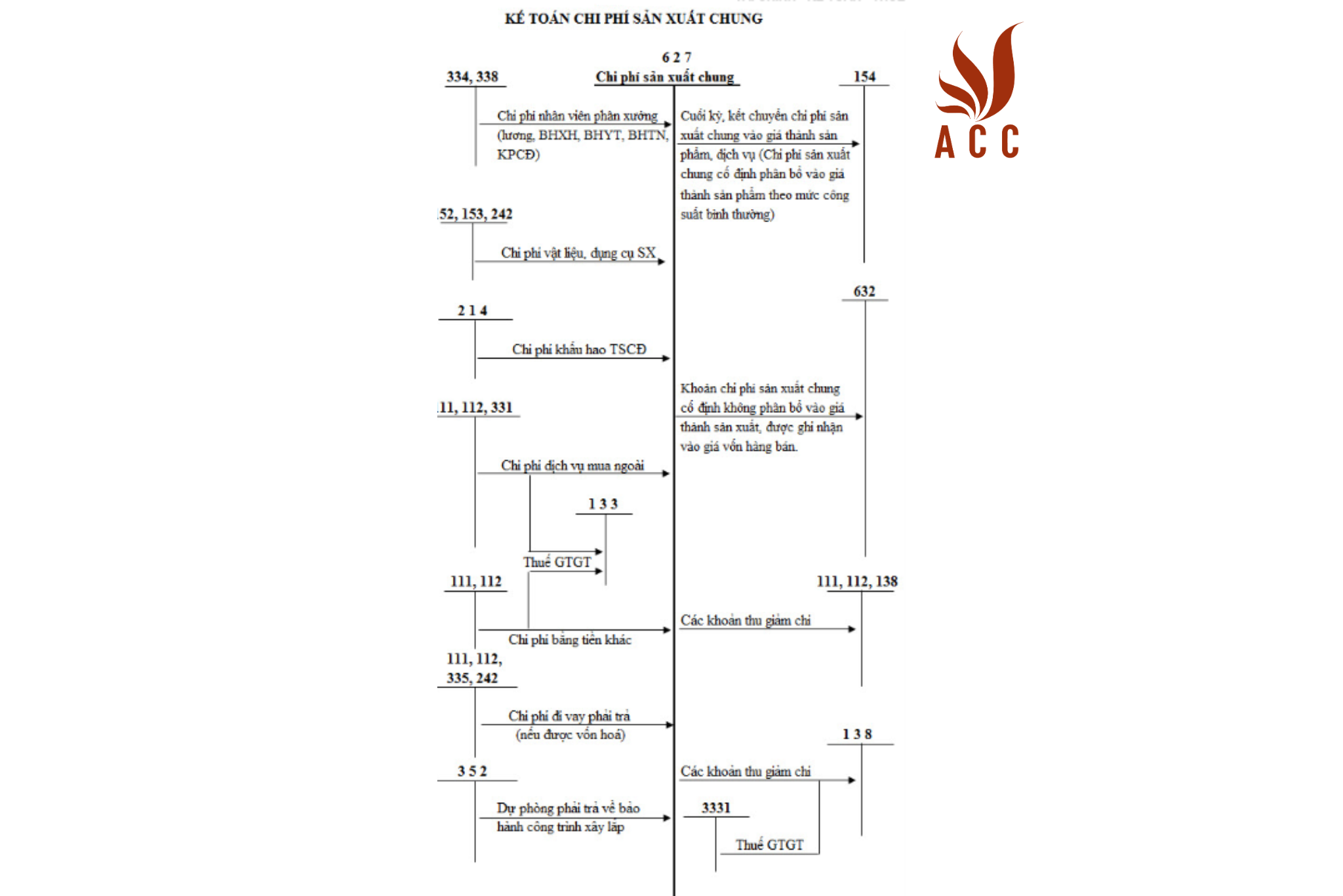

TK 6271 – Chi phí nhân viên phân xưởng: Bao gồm tiền lương, các khoản phụ cấp, bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, và bảo hiểm thất nghiệp cho nhân viên quản lý phân xưởng, bộ phận sản xuất.

TK 6272 – Chi phí vật liệu: Phản ánh chi phí vật liệu xuất dùng cho phân xưởng, như vật liệu sử dụng cho sửa chữa, bảo dưỡng tài sản cố định, công cụ, dụng cụ thuộc phân xưởng.

TK 6273 – Chi phí dụng cụ sản xuất: Được sử dụng để ghi nhận chi phí về công cụ, dụng cụ xuất dùng cho quản lý của phân xưởng.

TK 6274 – Chi phí khấu hao tài sản cố định (TSCĐ): Phản ánh chi phí khấu hao của tài sản cố định dùng trực tiếp cho hoạt động sản xuất sản phẩm.

TK 6277 – Chi phí dịch vụ mua ngoài: Bao gồm các chi phí dịch vụ mua ngoài như chi phí sửa chữa, thuê ngoài, tiền điện, nước, tiền thuê tài sản cố định

TK 6278 – Chi phí bằng tiền khác: Bao gồm các chi phí khác được thanh toán bằng tiền mặt, phục vụ cho hoạt động của phân xưởng, bộ phận sản xuất.

c) Phạm vi sử dụng

Tài khoản 627 được sử dụng trong các doanh nghiệp sản xuất công nghiệp, nông nghiệp, lâm nghiệp, ngư nghiệp, xây dựng, giao thông, bưu điện, du lịch, và dịch vụ.

d) Hạch toán chi phí sản xuất chung

Chi phí sản xuất chung được hạch toán chi tiết cho từng phân xưởng, bộ phận, tổ, đội sản xuất. Chi phí này được phân thành hai loại: chi phí sản xuất chung cố định và chi phí sản xuất chung biến đổi.

- Chi phí sản xuất chung cố định phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm dựa trên công suất bình thường của máy móc sản xuất. Nếu sản lượng thực tế cao hơn công suất bình thường, chi phí được phân bổ dựa trên số lượng thực tế sản xuất. Ngược lại, nếu sản lượng thấp hơn công suất bình thường, chi phí chỉ phân bổ dựa trên công suất bình thường.

- Chi phí sản xuất chung biến đổi được phân bổ hết vào chi phí chế biến cho mỗi đơn vị sản phẩm dựa trên chi phí thực tế phát sinh.

e) Chi phí sản xuất chung cho các loại sản phẩm

Trong trường hợp một quy trình sản xuất ra nhiều loại sản phẩm trong cùng một khoảng thời gian mà chi phí sản xuất chung của mỗi loại sản phẩm không được phản ánh một cách riêng lẻ, thì chi phí sản xuất chung được phân bổ cho các loại sản phẩm theo tiêu chuẩn phù hợp và nhất quán giữa các kỳ kế toán.

g) Kết chuyển chi phí sản xuất chung

Cuối kỳ, kế toán tiến hành tính toán và kết chuyển chi phí sản xuất chung vào tài khoản 154 "Chi phí sản xuất, kinh doanh dở dang" hoặc tài khoản 631 "Giá thành sản xuất".

h) Không sử dụng cho hoạt động kinh doanh thương mại

Tài khoản 627 không được sử dụng cho hoạt động kinh doanh thương mại.

Phần 2: Kết cấu và nội dung phản ánh của tài khoản 627 - Chi phí sản xuất chung

Tài khoản 627 - Chi phí sản xuất chung, gồm có 6 tài khoản cấp 2:

TK 6271 - Chi phí nhân viên phân xưởng

- Ghi nhận các chi phí liên quan đến nhân lực của phân xưởng.

- Bao gồm tiền lương, các khoản phụ cấp, bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, và bảo hiểm thất nghiệp cho nhân viên quản lý phân xưởng, bộ phận sản xuất.

TK 6272 - Chi phí vật liệu

- Ghi nhận chi phí vật liệu xuất dùng cho phân xưởng, như vật liệu sử dụng cho sửa chữa, bảo dưỡng tài sản cố định, công cụ, dụng cụ thuộc phân xưởng.

TK 6273 - Chi phí dụng cụ sản xuất

- Ghi nhận chi phí về công cụ, dụng cụ xuất dùng cho quản lý của phân xưởng.

TK 6274 - Chi phí khấu hao tài sản cố định (TSCĐ)

- Phản ánh chi phí khấu hao của tài sản cố định dùng trực tiếp cho hoạt động sản xuất sản phẩm.

TK 6277 - Chi phí dịch vụ mua ngoài

- Bao gồm các chi phí dịch vụ mua ngoài như chi phí sửa chữa, thuê ngoài, tiền điện, nước, tiền thuê tài sản cố định.

TK 6278 - Chi phí bằng tiền khác

- Bao gồm các chi phí khác được thanh toán bằng tiền mặt, phục vụ cho hoạt động của phân xưởng, bộ phận sản xuất.

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

Phần 3: Phương pháp kế toán tài khoản 627

Phương pháp kế toán tài khoản 627 bao gồm việc ghi nhận, phân loại, hạch toán, và kết chuyển các khoản chi phí sản xuất chung một cách chi tiết và chính xác. Cụ thể:

- Ghi nhận từng khoản chi phí sản xuất chung dựa trên chứng từ, hóa đơn, và tài liệu tương tự.

- Phân loại các khoản chi phí vào các tài khoản con tương ứng (TK 6271, TK 6272, TK 6273, TK 6274, TK 6277, TK 6278) theo tính chất của từng chi phí.

- Hạch toán chi phí vào các tài khoản con tương ứng dựa trên thông tin từ hệ thống kế toán hoặc các tài liệu hỗ trợ.

- Thực hiện phân bổ chi phí sản xuất chung cố định và chi phí sản xuất chung biến đổi theo quy tắc đã đề cập.

- Kết chuyển chi phí sản xuất chung cuối kỳ vào tài khoản 154 "Chi phí sản xuất, kinh doanh dở dang" hoặc tài khoản 631 "Giá thành sản xuất" để tính toán giá thành sản phẩm và quản lý tài chính.

- Đảm bảo tính chính xác và tuân thủ các quy định kế toán và thuế liên quan đối với chi phí sản xuất chung.

Phần 4: Tài khoản 627 trong quá trình kiểm toán và thanh tra

Trong quá trình kiểm toán và thanh tra, tài khoản 627 là một trong những tài khoản quan trọng cần được kiểm tra để đảm bảo tính chính xác của thông tin kế toán và tuân thủ các quy định kế toán và thuế. Các bước kiểm toán và thanh tra bao gồm:

- Xem xét chứng từ, hóa đơn và tài liệu hỗ trợ để kiểm tra tính chính xác của ghi nhận và phân loại các khoản chi phí trong tài khoản 627.

- Kiểm tra quy trình hạch toán và phân bổ chi phí sản xuất chung, đảm bảo rằng nó tuân theo quy định kế toán và thuế.

- So sánh dữ liệu trong tài khoản 627 với các tài liệu chứng từ và hồ sơ khác để đảm bảo tính nhất quán và khớp kế toán.

- Kiểm tra việc kết chuyển chi phí sản xuất chung cuối kỳ và xem xét các hồ sơ và tính toán liên quan.

- Báo cáo kết quả kiểm toán và thanh tra về tài khoản 627 và đưa ra các khuyến nghị cải thiện nếu cần thiết.

Tài khoản 627 - Chi phí sản xuất chung là một phần quan trọng của hệ thống kế toán trong các doanh nghiệp sản xuất và đóng một vai trò quan trọng trong việc quản lý giá thành sản phẩm và tài chính doanh nghiệp. Để đảm bảo tính chính xác và tuân thủ quy định, quy trình kế toán và kiểm toán liên quan đến tài khoản này cần được thực hiện một cách cẩn thận và theo quy định.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Phần 5: Các bút toán tài khoản 627 – chi phí sản xuất chung

Bên nợ (Debit): Tài khoản 627 - Chi phí sản xuất chung:

Bút toán sẽ bắt đầu với việc nợ tài khoản 627 để ghi nhận số tiền chi phí sản xuất chung đã phát sinh. Việc này thể hiện rằng doanh nghiệp đang chịu chi phí liên quan đến quá trình sản xuất.

Bên có (Credit): Tài khoản tương ứng:

Tùy thuộc vào loại chi phí cụ thể, các tài khoản tương ứng sẽ được sử dụng để ghi nhận số tiền đã chi trả. Ví dụ:

Nếu là chi phí vận chuyển nguyên liệu, có thể sử dụng tài khoản 331 - Chi phí vận chuyển.

Nếu là chi phí năng lượng, có thể sử dụng tài khoản 632 - Chi phí năng lượng sản xuất.

Và còn nhiều tài khoản khác tùy thuộc vào loại chi phí cụ thể.

Phần 6: Sơ đồ chữ t tài khoản 627 – chi phí sản xuất chung

Nội dung bài viết:

Bình luận