Hàng tháng, doanh nghiệp phải chi trả tiền lương cho người lao động tại mọi vị trí. Thông tin này sẽ được kế toán doanh nghiệp ghi nhận vào tài khoản 334 – phải trả người lao động.

Sơ đồ chữ t tài khoản 334

1. Thông tin cơ bản về tài khoản 334 - phải trả người lao động

1.1 Nguyên tắc kế toán tài khoản 334

Tài khoản 334 (TK 334) - phải trả người lao động là tài khoản được sử dụng để phản ánh các khoản phải trả và tình hình thanh toán các khoản mà doanh nghiệp phải trả cho người lao động của doanh nghiệp (bao gồm tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người lao động).

1.2 Kết cấu và nội dung tài khoản 334

Căn cứ theo Điều 53 Thông tư 200/2014/TT-BTC, kết cấu bên nợ và bên có của TK 334 - phải trả người lao động như sau:

Bên Nợ tài khoản 334

- Ghi nhận các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác đã trả, đã chi, đã ứng trước cho người lao động.

- Ghi nhận các khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có tài khoản 334

- Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác phải trả, phải chi cho người lao động.

- Số dư bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương và các khoản khác còn phải trả cho người lao động.

Trên thực tế, TK 334 có thể có số dư bên Nợ. Số dư bên Nợ TK 334 (nếu có) phản ánh số tiền đã trả lớn hơn số phải trả về tiền lương, tiền công, tiền thưởng và các khoản khác cho người lao động.

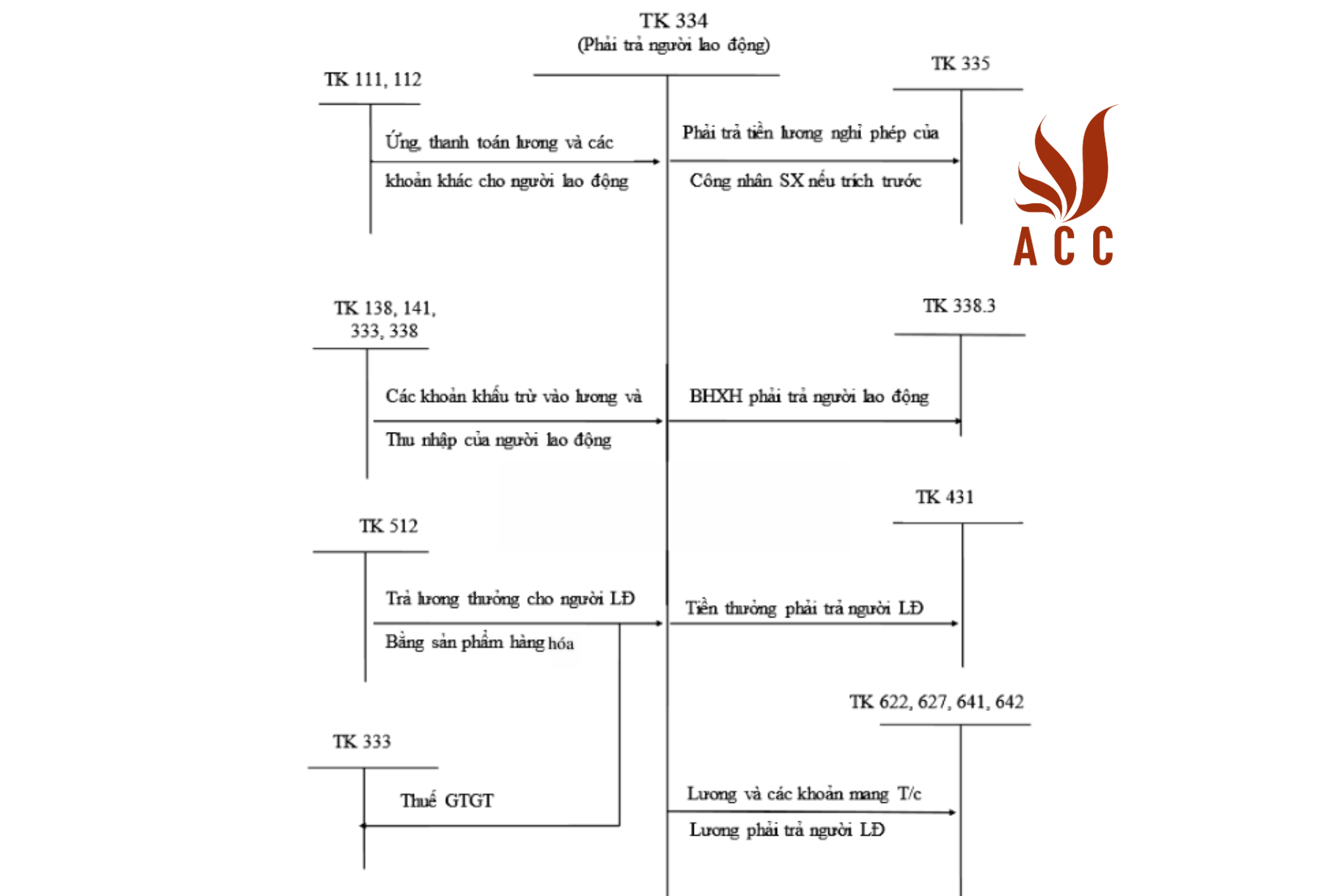

2. Sơ đồ hạch toán tài khoản 334 - phải trả người lao động

Sơ đồ hạch toán tài khoản 334 – phải trả người lao động mang đến một cái nhìn tổng quan về hạch toán TK 334. Các nghiệp vụ kinh tế phát sinh liên quan đến TK 334 được sơ đồ hóa trong ảnh sau:

3. Các bút toán hạch toán tài khoản 334 - phải trả người lao động

3.1 Ghi nhận tiền lương và các khoản phụ cấp phải trả cho người lao động

- Nợ TK 154/241/TK 631, 642

- Có TK 334 – Phải trả người lao động

3.2 Ghi nhận tiền thưởng

Khi xác định số tiền thưởng phải trả cho người lao động:

- Nợ TK 353 – Quỹ khen thưởng

- Có TK 334 – Phải trả người lao động

Khi xuất quỹ trả tiền thưởng:

- Nợ TK 334 – Phải trả người lao động

- Có các TK 111, 112…

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

3.3 Ghi nhận các khoản phải khấu trừ vào lương và thu nhập của người lao động như bảo hiểm y tế, bảo hiểm thất nghiệp

- Nợ TK 154, 241, 622, 623, 627, 641, 642 ...: Tiền lương tham gia BHXH x 23.5%

- Có TK 3383 – Bảo hiểm xã hội: Tiền lương tham gia BHXH x 17.5%

- Có TK 3384 – Bảo hiểm y tế: Tiền lương tham gia BHXH x 3%

- Có TK 3386 (hoặc 3385 – theo Thông tư 133) – bảo hiểm tự nguyện: Tiền lương tham gia BHXH x 1%

- Có TK 3382 – KPCĐ: Tiền lương tham gia BHXH x 2%

- Nợ TK 334 – Phải trả người lao động: Tiền lương tham gia BHXH x 10.5%

- Có TK 3383 – BHXH: Tiền lương tham gia BHXH x 8%

- Có TK 3384 – BHYT: Tiền lương tham gia BHXH x 1.5%

- Có TK 3386 (hoặc 3385 – theo Thông tư 133) – BHTN: Tiền lương tham gia BHXH x 1%

3.4 Ghi nhận khấu trừ tiền thuế thu nhập cá nhân

- Nợ TK 334 – Phải trả người lao động

- Có TK 3335 – Thuế thu nhập cá nhân: Số thuế TNCN khấu trừ

3.5 Ghi nhận khoản lương ứng trước cho người lao động

- Nợ TK 334 – Phải trả người lao động: Số tiền đã trả người lao động

- Có TK 111, 112: Số tiền đã trả người lao động

3.6 Thanh toán lương cho người lao động

- Nợ TK 334

- Có TK 111, 112,...

Câu hỏi thường gặp về Tài khoản 334 - Phải Trả Người Lao Động:

- Tại sao cần phải sử dụng Tài khoản 334 trong kế toán?

Tài khoản 334 được sử dụng để quản lý và ghi nhận các khoản phải trả cho người lao động, bao gồm lương, thuế thu nhập cá nhân, bảo hiểm xã hội và các khoản khác. Điều này giúp doanh nghiệp theo dõi và kiểm soát hiệu quả chi phí liên quan đến lao động.

- Tại sao Tài khoản 334 có thể có số dư bên Nợ?

TK 334 có thể có số dư bên Nợ khi doanh nghiệp đã trả một phần hoặc toàn bộ các khoản lương và phụ cấp trước thời hạn. Số dư bên Nợ này phản ánh số tiền đã trả lớn hơn số phải trả cho người lao động.

- Làm thế nào để đảm bảo tuân thủ quy định kế toán liên quan đến Tài khoản 334?

Để đảm bảo tuân thủ quy định kế toán, doanh nghiệp cần duyệt và thực hiện các bút toán hạch toán chính xác, bao gồm việc ghi nhận lương, thuế, và các khoản phụ cấp đúng thời hạn. Ngoài ra, cần nắm vững các quy định thuế và luật lao động liên quan đến nguồn thu lương để tránh vi phạm và xử lý hợp pháp.

Tài khoản 334 - Phải Trả Người Lao Động đóng vai trò quan trọng trong quản lý chi phí lương và là một phần quan trọng của hệ thống kế toán của một doanh nghiệp. Hiểu rõ về cách hoạt động và sử dụng tài khoản này giúp doanh nghiệp duyệt và kiểm soát một trong những chi phí quan trọng nhất của họ.

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận