I. Khái niệm tài khoản 156

Tài khoản 156 trong kế toán là một tài khoản quan trọng để phản ánh trị giá hiện có và tình hình biến động tăng, giảm của các loại hàng hóa của doanh nghiệp. Theo quy định tại Khoản 1, Điều 29, Thông tư 200/2014/TT-BTC, tài khoản này bao gồm hàng hóa tại các kho hàng, quầy hàng, và hàng hoá bất động sản.

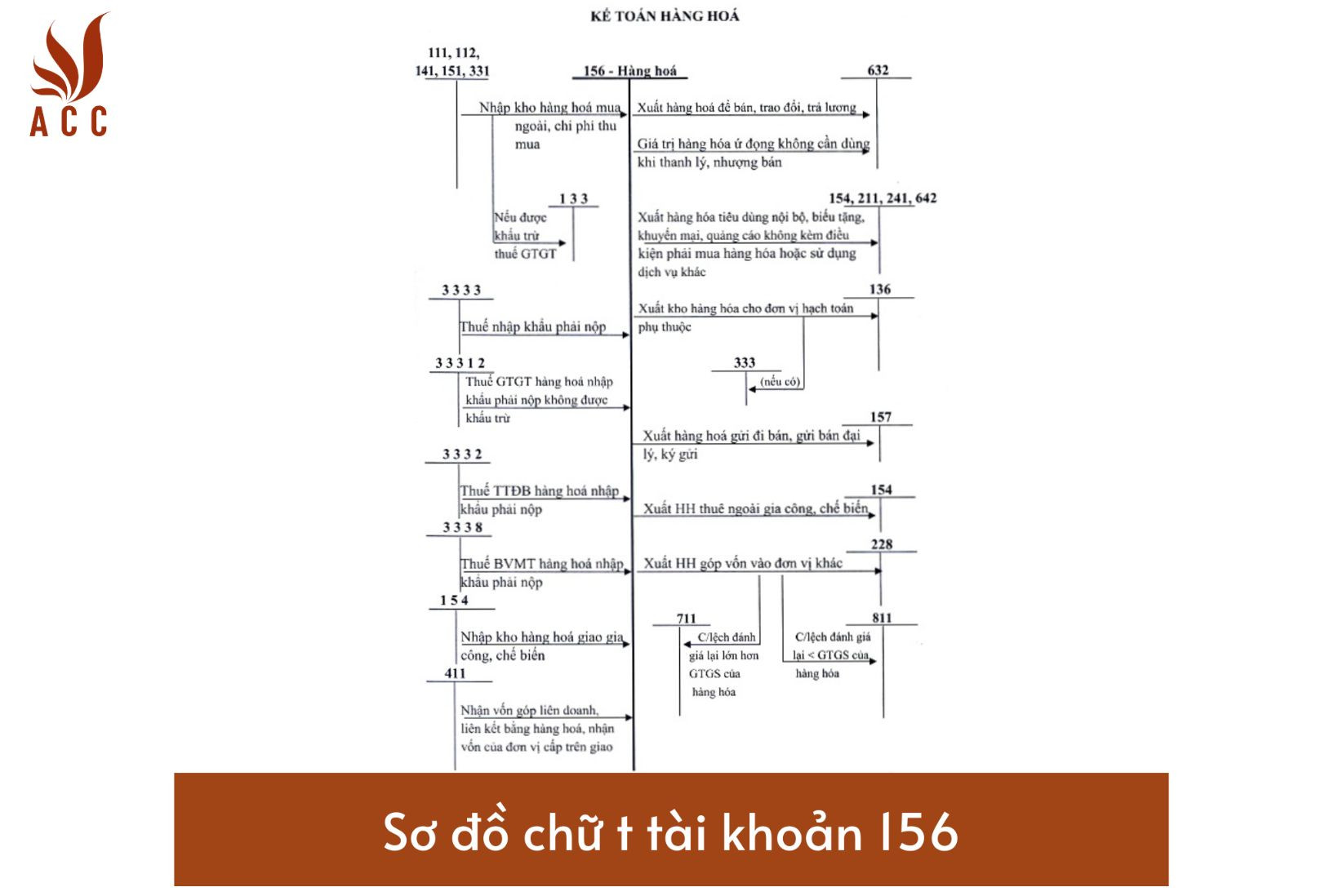

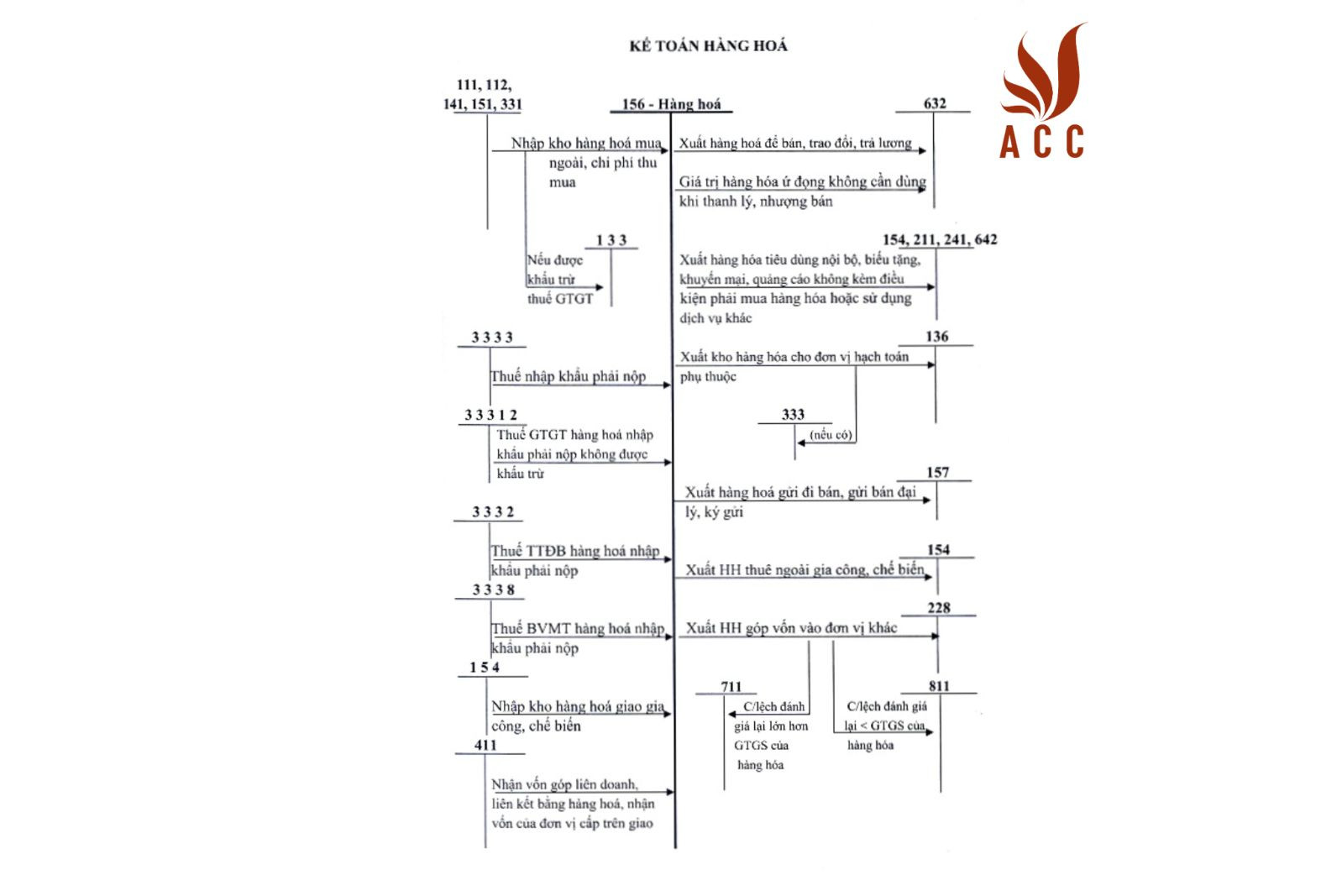

Sơ đồ chữ t tài khoản 156

1.1. Hàng hóa

Hàng hóa trong tài khoản 156 được định nghĩa là các loại vật tư, sản phẩm mà doanh nghiệp mua về với mục đích để bán, bất kể là bán buôn hay bán lẻ. Trong trường hợp không có sự phân biệt rõ ràng giữa mục đích bán lại và sử dụng cho sản xuất hoặc kinh doanh, tất cả hàng hóa vẫn được phản ánh tại tài khoản 156 "Hàng hóa".

1.2. Giao dịch ủy thác

Trong giao dịch xuất nhập khẩu ủy thác, tài khoản 156 chỉ được sử dụng tại bên giao ủy thác, không được sử dụng tại bên nhận ủy thác (bên nhận giữ hộ).

II. Nguyên tắc kế toán tài khoản 156

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

Nguyên tắc kế toán tài khoản 156 được quy định tại Khoản 1, Điều 29, Thông tư 200/2014/TT-BTC.

2.1. Trường hợp không phản ánh vào tài khoản 156

Nguyên tắc này quy định rõ ràng những trường hợp không nên phản ánh vào tài khoản 156 "Hàng hóa", bao gồm:

- Hàng hóa nhận bán hộ, nhận giữ hộ cho các doanh nghiệp khác.

- Hàng hóa mua về để sử dụng cho hoạt động sản xuất hoặc kinh doanh, nên sẽ được ghi vào các tài khoản khác như 152 "Nguyên liệu, vật liệu" hoặc 153 "Công cụ, dụng cụ".

2.2. Kế toán nhập, xuất, tồn kho hàng hóa

Kế toán nhập, xuất và tồn kho hàng hóa trên tài khoản 156 phải tuân theo nguyên tắc giá gốc quy định trong Chuẩn mực kế toán "Hàng tồn kho". Giá gốc của hàng hóa mua vào phải được tính theo từng nguồn nhập và phải theo dõi, phản ánh riêng biệt trị giá mua và chi phí thu mua hàng hóa.

2.3. Phương pháp tính giá trị hàng hóa tồn kho

Khi tính giá trị hàng hóa tồn kho, kế toán có thể áp dụng một trong các phương pháp sau:

- Phương pháp nhập trước – xuất trước.

- Phương pháp thực tế đích danh.

- Phương pháp bình quân gia quyền.

Nếu mua hàng hóa được kèm theo sản phẩm, hàng hóa, hoặc phụ tùng thay thế (đề phòng hỏng hóc), kế toán phải xác định và ghi nhận riêng giá trị của sản phẩm, hàng hóa, phụ tùng thay thế. Giá trị hàng hóa nhập kho là giá đã trừ giá trị sản phẩm, hàng hóa, thiết bị, phụ tùng thay thế.

2.4. Kế toán chi tiết hàng hóa

Kế toán chi tiết hàng hóa phải thực hiện theo từng kho, từng loại, và từng nhóm hàng hóa.

III. Kết cấu và nội dung phản ánh của tài khoản 156 - Hàng hóa

3.1. Bên Nợ

- Trị giá mua vào của hàng hóa theo hóa đơn mua hàng (bao gồm các loại thuế không được hoàn lại).

- Chi phí thu mua hàng hóa.

- Trị giá của hàng hóa thuê ngoài gia công (gồm giá mua vào và chi phí gia công).

- Trị giá hàng hóa đã bán bị người mua trả lại.

- Trị giá hàng hóa phát hiện thừa khi kiểm kê.

- Kết chuyển giá trị hàng hóa tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

- Trị giá hàng hoá bất động sản mua vào hoặc chuyển từ bất động sản đầu tư.

3.2. Bên Có

- Trị giá của hàng hóa xuất kho để bán, giao đại lý, giao cho doanh nghiệp phụ thuộc; thuê ngoài gia công, hoặc sử dụng cho sản xuất, kinh doanh.

- Chi phí thu mua phân bổ cho hàng hóa đã bán trong kỳ.

- Chiết khấu thương mại hàng mua được hưởng.

- Các khoản giảm giá hàng mua được hưởng.

- Trị giá hàng hóa trả lại cho người bán.

- Trị giá hàng hóa bị hỏng hóc.

- Trị giá hàng hóa tặng.

- Trị giá hàng hóa bất động sản trả lại, bị mất mát, hủy bỏ theo yêu cầu của cơ quan quản lý Nhà nước.

- Thuế giá trị gia tăng chịu theo lệnh trả giảm giá giải ngân mua hàng hóa.

- Tiền mặt hoặc giấy tờ bảo đảm trả lại sau khi đã trả theo yêu cầu của cơ quan quản lý Nhà nước.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

IV. Phương pháp hạch toán tài khoản 156 - Hàng hóa

- Hàng hóa mua ngoài nhập kho được khấu trừ thuế GTGT, ghi:

- Nợ TK 156 - Hàng hóa (giá mua chưa thuế)

- Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

- Có các TK 111, 112, 331,… (tổng giá thanh toán).

- Hàng hóa nhập khẩu được khấu trừ thuế GTGT, ghi:

- Nợ TK 156 - Hàng hóa

- Có TK 333 - Các khoản phải nộp nhà nước (3337)

- Có các TK 111, 112, 331,…

- Đồng thời phản ánh số thuế GTGT hàng nhập khẩu phải nộp Nhà nước được khấu trừ, ghi:

- Nợ TK 133 - Thuế GTGT được khấu trừ

- Có TK 333 - Các khoản phải nộp nhà nước (33312).

- Trị giá hàng hóa xuất bán được xác định là tiêu thụ, ghi:

- Nợ TK 632 - Giá vốn hàng bán

- Có TK 156 - Hàng hóa.

V. Sơ đồ chữ t tài khoản 156

Nội dung bài viết:

Bình luận