Bài viết này trình bày các nguyên tắc và quy định liên quan đến tài khoản 154 "Chi phí sản xuất, kinh doanh dở dang" theo Thông tư 200/2014/TT-BTC ban hành vào ngày 22 tháng 12 năm 2014 về chế độ kế toán doanh nghiệp. Chúng ta sẽ đi vào chi tiết về nội dung và cách áp dụng tài khoản 154 trong các ngành công nghiệp và nông nghiệp.

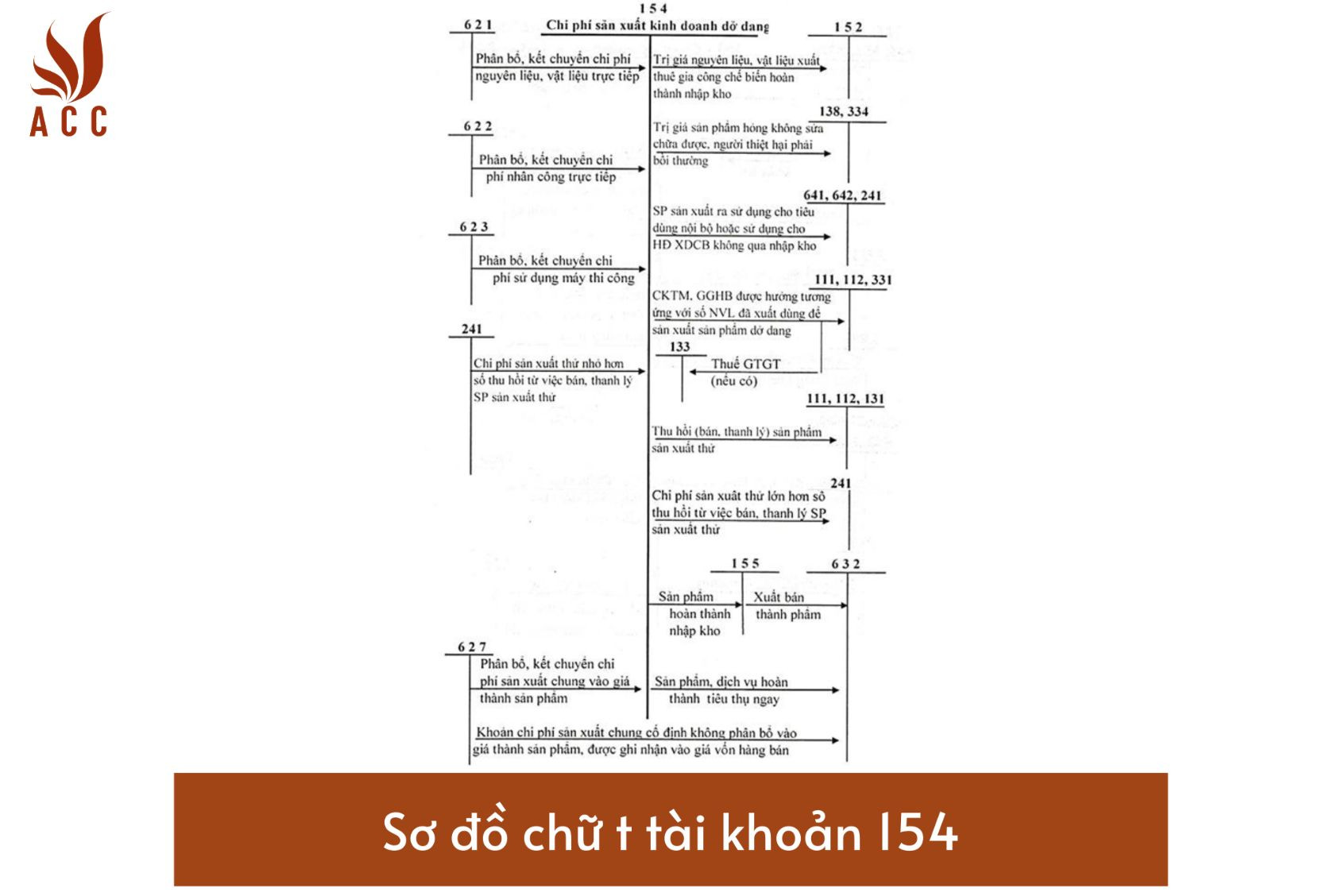

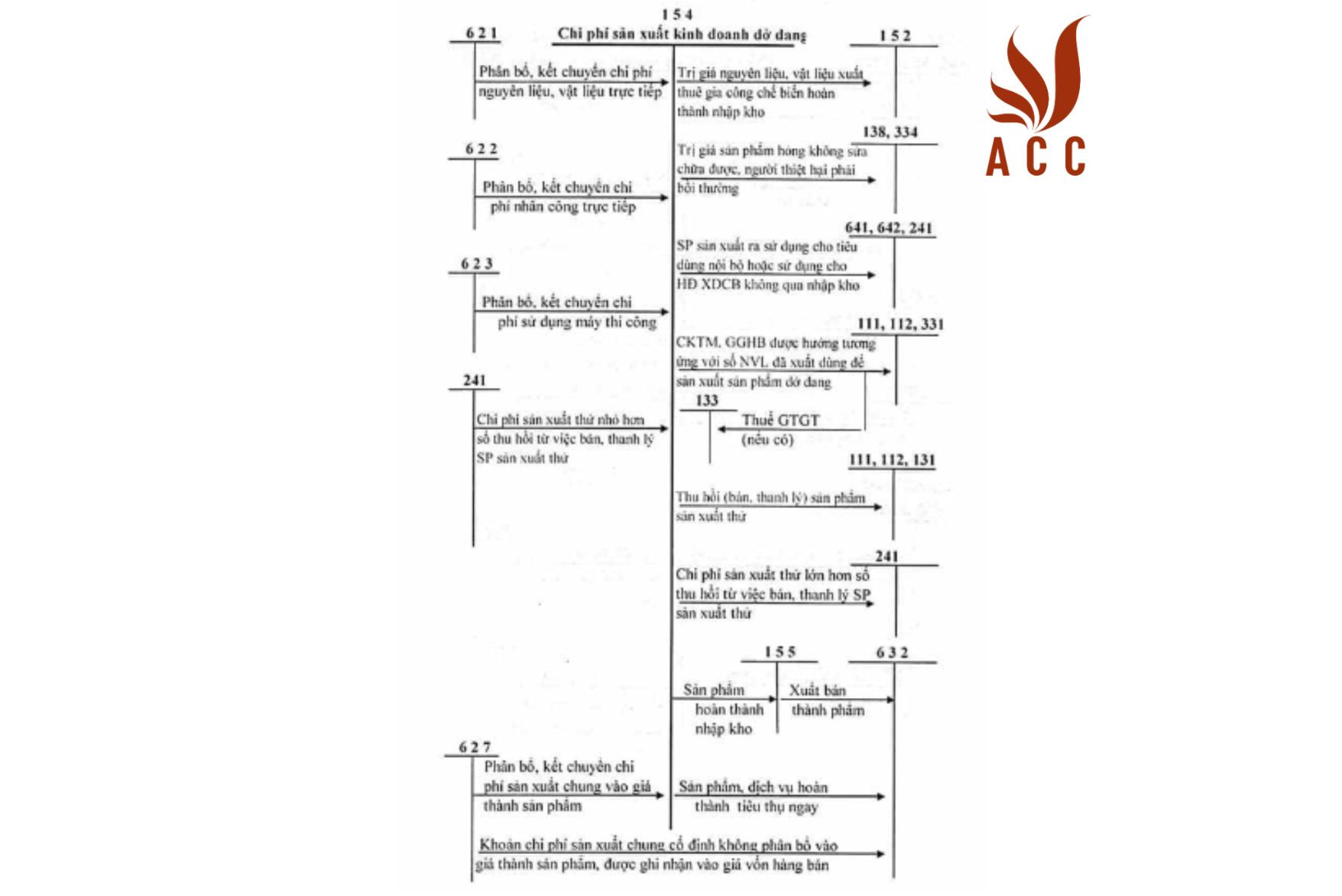

Sơ đồ chữ t tài khoản 154

1. Nguyên tắc tài khoản 154 chi phí sản xuất, kinh doanh dở dang

1.1 Mục đích của tài khoản 154

Tài khoản 154 "Chi phí sản xuất, kinh doanh dở dang" được sử dụng để phản ánh tổng hợp chi phí sản xuất, kinh doanh phục vụ cho việc tính giá thành sản phẩm, dịch vụ trong các doanh nghiệp. Tài khoản này có vai trò quan trọng trong việc quản lý chi phí và xác định giá thành sản phẩm.

1.2 Loại chi phí phản ánh trên tài khoản 154

Tài khoản 154 phản ánh các loại chi phí sau:

- Chi phí nguyên liệu, vật liệu trực tiếp.

- Chi phí nhân công trực tiếp.

- Chi phí sử dụng máy thi công (đối với hoạt động xây lắp).

- Chi phí sản xuất chung.

Chi phí nguyên liệu, vật liệu, chi phí nhân công vượt trên mức bình thường và chi phí sản xuất chung cố định không phân bổ không được tính vào giá trị hàng tồn kho mà phải tính vào giá vốn hàng bán của kỳ kế toán.

1.3 Phân loại chi phí theo ngành công nghiệp

1.3.1 Trong ngành công nghiệp

- Trong ngành công nghiệp, tài khoản 154 áp dụng để tổng hợp chi phí sản xuất và tính giá thành sản phẩm của các xưởng, bộ phận sản xuất và sản phẩm chế tạo. Đối với doanh nghiệp thuê bên thứ ba gia công, chi phí này cũng phải được liệt kê vào tài khoản 154.

1.3.2 Trong ngành nông nghiệp

- Trong ngành nông nghiệp, tài khoản 154 được sử dụng để phản ánh chi phí sản xuất trong hoạt động nuôi trồng và chế biến sản phẩm dịch vụ nông nghiệp. Tài khoản 154 được sử dụng dựa trên loại mặt hàng, địa điểm và từng loại sản phẩm nông nghiệp.

2. Kết cấu và nội dung phản ánh của tài khoản 154

2.1. Đối với bên nợ

Tài khoản 154 phản ánh các loại chi phí liên quan đến sản xuất sản phẩm và dịch vụ, bao gồm:

- Chi phí nguyên liệu, vật liệu trực tiếp.

- Chi phí nhân công trực tiếp.

- Chi phí sử dụng máy thi công.

- Chi phí sản xuất chung.

2.2. Đối với bên có

Tài khoản 154 phản ánh giá thành sản phẩm thực tế và các giá trị liên quan, bao gồm:

- Giá thành sản phẩm đã chế tạo xong nhập kho, chuyển đi bán, tiêu dùng nội bộ ngay hoặc sử dụng ngay vào hoạt động xuất khẩu, chế biến.

- Giá thành sản phẩm xây lắp hoàn thành bàn giao từng phần hoặc toàn bộ tiêu thụ trong kỳ.

- Giá thành sản phẩm xây lắp hoàn thành chờ tiêu thụ.

- Chi phí thực tế của khối lượng dịch vụ đã hoàn thành cung cấp cho khách hàng.

- Trị giá phế liệu thu hồi và giá trị sản phẩm hỏng không sửa chữa được.

- Trị giá nguyên liệu, vật liệu, hàng hoá gia công xong nhập lại kho.

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

3. Phương pháp vận dụng tài khoản 154

3.1. Trong ngành công nghiệp

3.1.1. Trường hợp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

- Kế toán phân bổ và kết chuyển chi phí sản xuất chung cho từng đơn vị sản phẩm vào cuối kỳ. Trường hợp sản phẩm được sản xuất ra thấp hơn công suất bình thường, kế toán phải xác định chi phí sản xuất chung cố định không phân bổ tương ứng để tính vào giá thành sản phẩm, dịch vụ.

3.1.2. Trường hợp hạch toán hàng tồn kho theo phương pháp tính giá thành sản phẩm thực tế

- Kế toán sử dụng tài khoản 154 để phân bổ và kết chuyển chi phí sản xuất chung, trình bày trong Bảng cân đối nguyên vật liệu, vật liệu, nhân công, máy thi công, chi phí sản xuất chung theo từng phần cho từng đơn vị sản phẩm theo quy định và hồ sơ minh chứng kèm theo.

3.2. Trong ngành nông nghiệp

- Trong ngành nông nghiệp, tài khoản 154 được sử dụng để phản ánh chi phí sản xuất theo từng loại sản phẩm và mục đích sử dụng.

4. Kế toán tài khoản 154

Kế toán tài khoản 154 được thực hiện dựa trên quy định về chế độ kế toán áp dụng cho từng ngành công nghiệp cụ thể và theo quy định của Thông tư 200/2014/TT-BTC và các quy định kế toán khác liên quan.

5. Sơ đồ chữ t tài khoản 154

Kết luận:

Tài khoản 154 "Chi phí sản xuất, kinh doanh dở dang" có vai trò quan trọng trong việc xác định giá thành sản phẩm và dịch vụ trong các doanh nghiệp, đặc biệt là trong ngành công nghiệp và nông nghiệp. Các nguyên tắc và quy định liên quan đến tài khoản 154 giúp doanh nghiệp quản lý chi phí hiệu quả và nắm vững giá thành sản phẩm.

Vui lòng tham khảo Thông tư 200/2014/TT-BTC và hỏi ý kiến của một chuyên gia tài chính hoặc kế toán để đảm bảo tuân thủ đầy đủ các quy định và quy tắc kế toán cụ thể trong tình hình cụ thể của doanh nghiệp của bạn.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận