1. Tài khoản 112 - Phản ánh số tiền gửi ngân hàng

Tài khoản 112 là nơi doanh nghiệp ghi nhận tiền gửi không kỳ hạn tại ngân hàng. Để hạch toán trên tài khoản 112, doanh nghiệp cần có các chứng từ gốc như giấy báo có, giấy báo nợ hoặc bản sao kê của ngân hàng cùng các loại chứng từ gốc như ủy nhiệm chi, ủy nhiệm thu, séc bảo chi, séc chuyển khoản và nhiều loại khác.

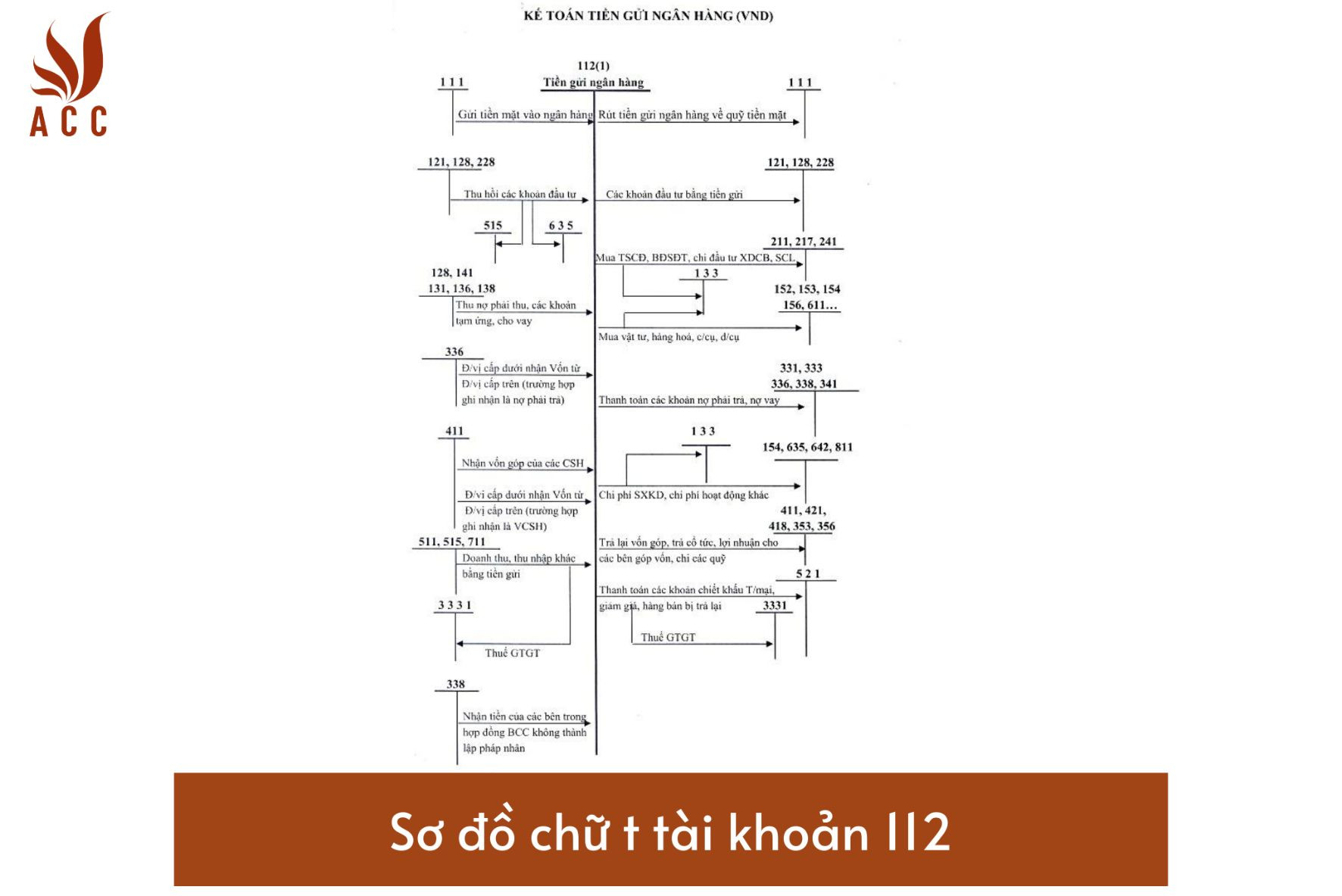

Sơ đồ chữ t tài khoản 112

2. Nguyên tắc kế toán tài khoản 112

- Tài khoản 112 “tiền gửi Ngân hàng” dựa trên các giấy báo Có, báo Nợ hoặc bản sao kê của Ngân hàng kèm theo các chứng từ gốc (uỷ nhiệm chi, uỷ nhiệm thu, séc chuyển khoản, séc bảo chi, …).

- Khi nhận được chứng từ từ Ngân hàng, kế toán phải kiểm tra và so sánh với chứng từ gốc đi kèm. Trong trường hợp có sai khác giữa số liệu trên sổ kế toán của doanh nghiệp, số liệu trên chứng từ gốc và số liệu trên chứng từ của Ngân hàng, doanh nghiệp phải thông báo cho Ngân hàng để kiểm tra, xác minh và xử lý kịp thời.

- Nếu vào cuối tháng vẫn chưa xác định được nguyên nhân sai khác, kế toán sẽ ghi sổ theo số liệu của Ngân hàng trên giấy báo Nợ, báo Có hoặc bản sao kê. Số chênh lệch (nếu có) sẽ được ghi vào phía Nợ của tài khoản 138 “Phải thu khác” (1388) hoặc ghi vào phía Có của tài khoản 338 “Phải trả, phải nộp khác” (3388).

3. Kết cấu tài khoản 112

Tài khoản 112 bao gồm 3 tài khoản cấp 2:

- Tài khoản 1121 - Tiền Việt Nam: Phản ánh số tiền gửi vào, rút ra và hiện đang gửi tại Ngân hàng bằng Đồng Việt Nam.

- Tài khoản 1122 - Ngoại tệ: Phản ánh số tiền gửi vào, rút ra và hiện đang gửi tại Ngân hàng bằng ngoại tệ các loại đã quy đổi ra Đồng Việt Nam.

- Tài khoản 1123 - Vàng tiền tệ: Phản ánh tình hình biến động và giá trị vàng tiền tệ của doanh nghiệp đang gửi tại Ngân hàng tại thời điểm báo cáo.

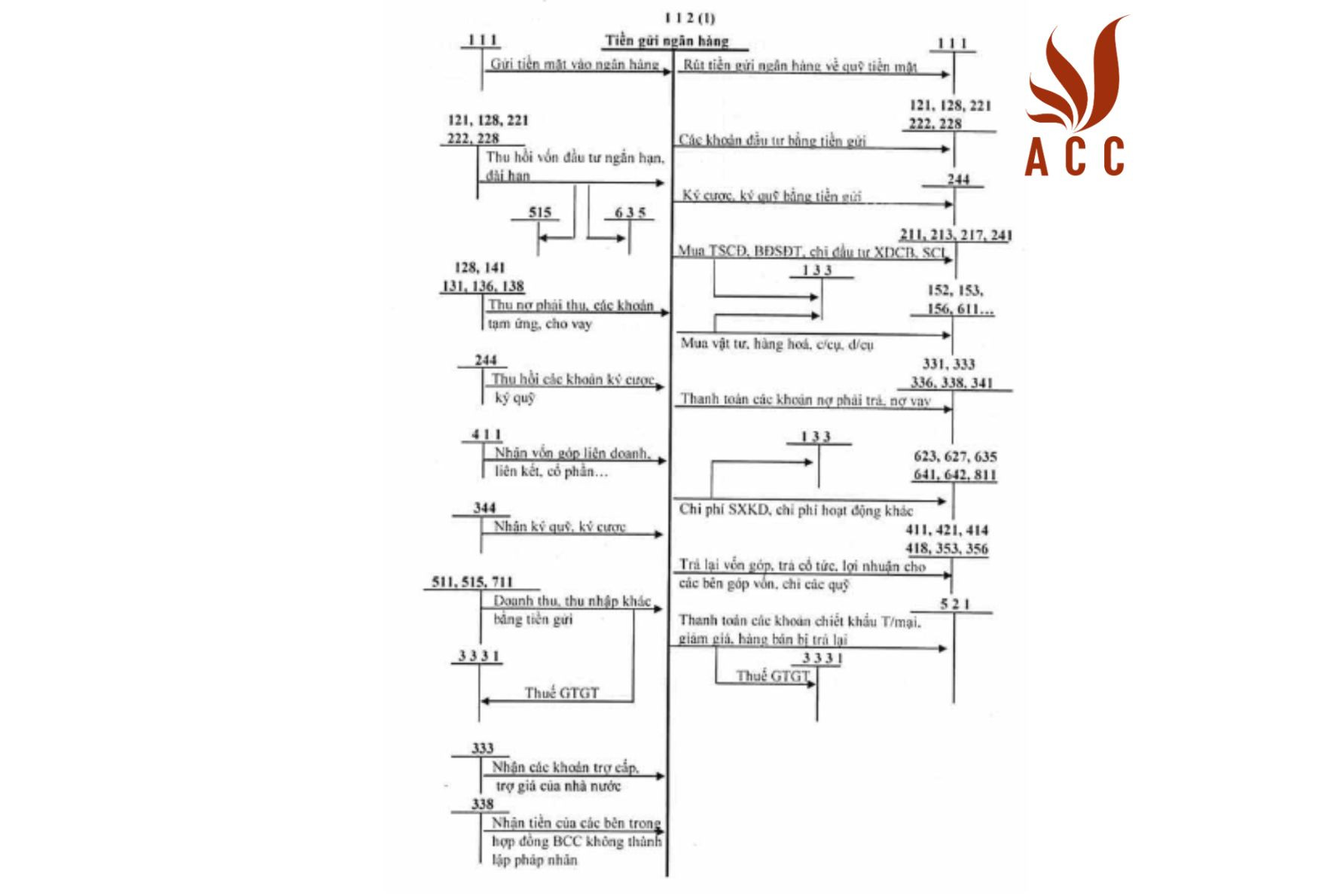

4. Sơ đồ chữ t tài khoản 112

5. Giao dịch bằng ngoại tệ

Trong trường hợp có các giao dịch bằng ngoại tệ phát sinh, cần quy đổi thành đồng Việt Nam theo tỷ giá giao dịch thực tế. Bên Nợ tài khoản 1122 áp dụng tỷ giá giao dịch thực tế, trong khi bên Có tài khoản 1122 áp dụng tỷ giá ghi sổ bình quân gia quyền. Để xác định tỷ giá hối đoái giao dịch thực tế, cần thực hiện theo quy định tại tài khoản 413.

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

| Bên Nợ | – Các khoản tiền Việt Nam, vàng tiền tệ gửi vào Ngân hàng, ngoại tệ; – Chênh lệch tỷ giá hối đoái do số dư ngoại tệ tại thời điểm báo cáo bị đánh giá lại (trường hợp ngoại tệ có tỷ giá tăng so với Đồng Việt Nam). – Chênh lệch đánh giá lại vàng tiền tệ tăng ngay tại thời điểm báo cáo. |

| Bên Có | – Các khoản tiền Việt, tiền ngoại tệ và vàng tiền tệ rút ra từ Ngân hàng; – Chênh lệch tỷ giá hối đoái do số dư ngoại tệ cuối kỳ bị đánh giá lại (trường hợp ngoại tệ có tỷ giá giảm so với Đồng Việt Nam). – Chênh lệch đánh giá lại vàng tiền tệ giảm ngay tại thời điểm báo cáo. |

| Số dư bên Nợ | – Số tiền Việt Nam, ngoại tệ, vàng tiền tệ hiện vẫn còn đang gửi tại Ngân hàng tại thời điểm báo cáo. |

| Có 3 tài khoản cấp 2 | – TK 1121 (Tài khoản 1121, Tiền Việt Nam): Phản ánh số tiền gửi vào, rút ra và hiện tại vẫn đang gửi tại Ngân hàng bằng Đồng Việt Nam. – TK 1122 (Tài khoản 1122) – Ngoại tệ: Phản ánh số tiền gửi vào, rút ra và hiện đang gửi tại Ngân hàng bằng ngoại tệ các loại đã được quy đổi thành Đồng Việt Nam. – TK 1123 (Tài khoản 1123) – Vàng tiền tệ: Phản ánh tình hình biến động và giá trị của vàng tiền tệ của doanh nghiệp đang được gửi tại Ngân hàng ngay tại thời điểm báo cáo. |

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Kết luận

Tài khoản 112 là một phần quan trọng trong kế toán doanh nghiệp, đặc biệt là đối với việc quản lý và phản ánh tiền gửi ngân hàng. Để đảm bảo tính chính xác và tuân thủ quy định kế toán và thuế, doanh nghiệp cần thực hiện đúng các nguyên tắc và quy trình kế toán liên quan đến tài khoản 112.

Nội dung bài viết:

Bình luận