Thẻ tài sản cố định là một tài liệu quản lý được sử dụng để ghi lại và theo dõi thông tin chi tiết về mỗi tài sản cố định trong doanh nghiệp. Thẻ tài sản cố định giúp quản lý dễ dàng hơn việc kiểm kê, bảo dưỡng, khấu hao và thanh lý tài sản. Qua bài viết, Công ty Luật ACC mong muốn chia sẻ đến quý khách hàng mẫu thẻ tài sản cố định theo Thông tư 200 và Thông tư 133.

Mẫu thẻ tài sản cố định theo Thông tư 200 và Thông tư 133

1. Thẻ tài sản cố định là gì?

Thẻ tài sản cố định là một loại chứng từ được sử dụng để theo dõi chi tiết tình trạng tăng giảm của từng tài sản cố định trong doanh nghiệp. Nó đóng vai trò quan trọng trong việc quản lý tài sản cố định hiệu quả, giúp doanh nghiệp nắm bắt đầy đủ thông tin về tài sản, từ đó đưa ra các quyết định quản lý phù hợp.

2. Hướng dẫn lập thẻ tài sản cố định

Hướng dẫn lập thẻ tài sản cố định

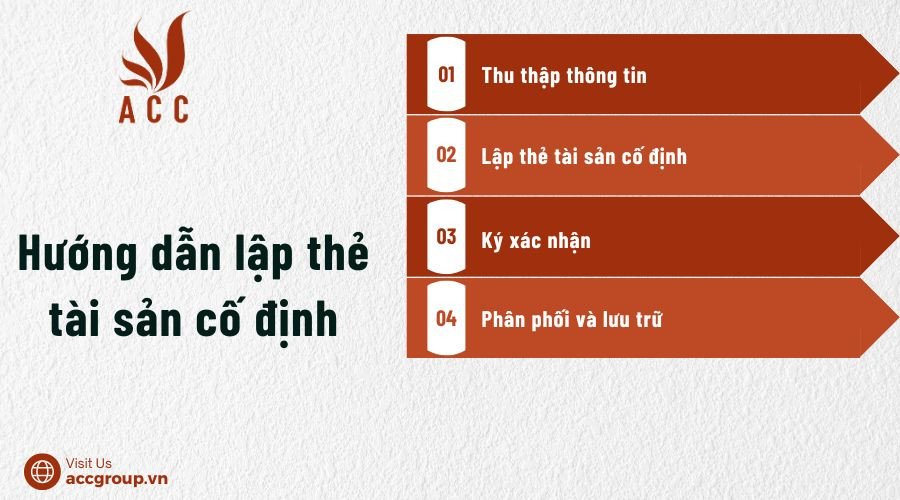

Lập thẻ tài sản cố định là một bước quan trọng trong quản lý tài sản cố định của doanh nghiệp. Dưới đây là hướng dẫn chi tiết về cách lập thẻ tài sản cố định:

Bước 1: Thu thập thông tin

Trước khi lập thẻ tài sản cố định, cần chuẩn bị các thông tin sau: Tên tài sản cố định, Mã số tài sản cố định (hoặc số hiệu), Loại tài sản (hữu hình, vô hình), Đơn vị sử dụng, Vị trí đặt tài sản, Nguyên giá và chi phí liên quan.

Bước 2: Lập thẻ tài sản cố định

Sử dụng mẫu thẻ tài sản cố định theo quy định của doanh nghiệp hoặc mẫu thẻ tài sản cố định ban hành kèm theo Thông tư 45/2013/TT-BTC. Điền đầy đủ, chính xác các thông tin đã thu thập vào thẻ tài sản cố định.

Bước 3: Ký xác nhận

Thẻ tài sản cố định phải được ký xác nhận bởi: Người lập thẻ, Người phụ trách bộ phận quản lý tài sản cố định và Kế toán trưởng.

Bước 4: Phân phối và lưu trữ

Phân phối thẻ tài sản cố định cho bộ phận quản lý và bộ phận sử dụng tài sản cố định. Lưu trữ thẻ tài sản cố định theo quy định của doanh nghiệp.

3. Khi nào cần lập thẻ tài sản cố định

Theo quy định hiện hành tại Việt Nam, doanh nghiệp cần lập thẻ tài sản cố định cho tất cả các tài sản cố định thuộc sở hữu hoặc quản lý, sử dụng của doanh nghiệp, đáp ứng các điều kiện sau:

- Tài sản có giá trị từ 1 triệu đồng trở lên.

- Tài sản có thời gian sử dụng từ 1 năm trở lên.

- Tài sản được sử dụng cho mục đích sản xuất, kinh doanh của doanh nghiệp.

Cụ thể, thẻ tài sản cố định cần được lập trong các trường hợp sau:

- Khi tài sản cố định mới được đưa vào sử dụng.

- Khi có thay đổi về giá trị nguyên gốc của tài sản cố định.

- Khi có thay đổi về tình trạng sử dụng của tài sản cố định.

- Khi có thay đổi về bộ phận quản lý, sử dụng tài sản cố định.

- Khi thanh lý tài sản cố định.

Ngoài ra, doanh nghiệp cũng có thể lập thẻ tài sản cố định cho các tài sản cố định có giá trị dưới 1 triệu đồng hoặc thời gian sử dụng dưới 1 năm, nhưng phải đảm bảo tính thống nhất và phù hợp với nhu cầu quản lý của doanh nghiệp.

Việc lập thẻ tài sản cố định mang lại nhiều lợi ích cho doanh nghiệp, bao gồm:

- Giúp theo dõi chi tiết tình trạng tăng giảm của từng tài sản cố định.

- Giúp doanh nghiệp dễ dàng quản lý tài sản cố định, từ đó nâng cao hiệu quả sử dụng tài sản.

- Giúp doanh nghiệp kiểm soát được chi phí đầu tư vào tài sản cố định.

- Giúp doanh nghiệp thực hiện đúng các quy định về kế toán và thuế đối với tài sản cố định.

4. Mẫu thẻ tài sản cố định theo Thông tư 200 và Thông tư 133

4.1. Mẫu thẻ tài sản cố định theo Thông tư 133/2016/TT-BTC

Mẫu số S11-DNN

|

Đơn vị: ………………………….. Địa chỉ: …………………………... |

Mẫu số S11-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

THẺ TÀI SẢN CỐ ĐỊNH

Số: ……………….

Ngày… tháng.... năm… lập thẻ……

Căn cứ vào Biên bản giao nhận TSCĐ số……………………………… ngày.... tháng.... năm...

Tên, ký mã hiệu, quy cách (cấp hạng) TSCD:…………………….…… Số hiệu TSCĐ…………

Nước sản xuất (xây dựng)……………………………………………….. Năm sản xuất…………

Bộ phận quản lý, sử dụng…………………………………… Năm đưa vào sử dụng……………

Công suất (diện tích thiết kế)…………………………………………………………………………

Đình chỉ sử dụng TSCĐ ngày……… tháng…………… năm...

Lý do đình chỉ……………………………………………………………………………………………

|

Số hiệu chứng từ |

Nguyên giá tài sản cố định |

Giá trị hao mòn tài sản cố định |

||||

|

Ngày, tháng, năm |

Diễn giải |

Nguyên giá |

Năm |

Giá trị hao mòn |

Cộng dồn |

|

|

A |

B |

C |

1 |

2 |

3 |

4 |

Dụng cụ phụ tùng kèm theo

|

Số TT |

Tên, quy cách dụng cụ, phụ tùng |

Đơn vị tính |

Số lượng |

Giá trị |

|

A |

B |

C |

1 |

2 |

Ghi giảm TSCĐ chứng từ số:………… ngày.... tháng.... năm………

Lý do giảm: …………………………………………………………………

|

Người lập biểu (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Ngày ... tháng ... năm ... Người đại diện theo pháp luật (Ký, họ tên, đóng dấu) |

Ghi chú: Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

4.2. Mẫu thẻ tài sản cố định theo Thông tư 200/2014/TT-BTC

Mẫu số S23-DN

|

Đơn vị:……………… Địa chỉ:……………… |

Mẫu số S23-DN (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

THẺ TÀI SẢN CỐ ĐỊNH

Số: ..........

Ngày ......tháng ...... năm .....lập thẻ .....

Căn cứ vào biên bản giao nhận TSCĐ số ..............ngày.....tháng.....năm.........

Tên, mã ký hiệu, quy cách (cấp hạng) TSCĐ: Số hiệu TSCĐ

Nước sản xuất (xây dựng) Năm sản xuất

Bộ phận quản lý, sử dụng Năm đưa vào sử dụng

Công suất (diện tích thiết kế)

Đình chỉ sử dụng TSCĐ ngày …….tháng……..năm……

Lý do đình chỉ

|

Số hiệu chứng từ |

Nguyên giá tài sản cố định |

Giá trị hao mòn tài sản cố định |

||||

|

Ngày, tháng, năm |

Diễn |

Nguyên giá |

Năm |

Giá trị hao mòn |

Cộng dồn |

|

|

A |

B |

C |

1 |

2 |

3 |

4 |

Dụng cụ phụ tùng kèm theo

|

Số TT |

Tên, quy cách dụng cụ, phụ tùng |

Đơn vị |

Số lượng |

Giá trị |

|

A |

B |

C |

1 |

2 |

Ghi giảm TSCĐ chứng từ sổ:……………..ngày…tháng…năm

Lý do giảm

|

Ngày ....tháng ....năm .... |

||

|

Người ghi sổ (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Giám đốc (Ký, họ tên, đóng dấu) |

>>> Xem thêm về Mẫu thẻ tài sản theo số 15/2006/QĐ-BTC qua bài viết của Công ty Luật ACC nhé.

5. Cách ghi thẻ tài sản cố định theo Thông tư 200 và Thông tư 133

Căn cứ dựa trên các chứng từ liên quan đến việc hình thành, thay đổi nguyên giá, hao mòn và thanh lý tài sản cố định như: biên bản giao nhận tài sản cố định, biên bản đánh giá lại tài sản cố định, bảng phân bổ khấu hao tài sản cố định, biên bản thanh lý tài sản cố định, v.v. Các tài liệu kỹ thuật liên quan đến tài sản cố định.

Thẻ tài sản cố định được lập theo mẫu theo quy định tại Thông tư 133 và Thông tư 200, bao gồm 4 phần chính được ghi như sau:

Phần 1: Ghi các chỉ tiêu chung về tài sản cố định như tên, mã hiệu, quy cách, số hiệu, nước sản xuất, năm sản xuất, bộ phận quản lý, sử dụng, năm bắt đầu đưa vào sử dụng, công suất, diện tích thiết kế, ngày tháng năm và lý do đình chỉ sử dụng tài sản cố định.

Phần 2: Ghi các chỉ tiêu về nguyên giá và giá trị hao mòn bao gồm:

- Cột A, B, C, 1: Ghi số hiệu, ngày tháng năm của chứng từ, lý do hình thành nên nguyên giá và nguyên giá của tài sản cố định tại thời điểm đó.

- Cột 2: Ghi năm tính giá trị hao mòn tài sản cố định.

- Cột 3: Ghi giá trị hao mòn tài sản cố định của từng năm.

- Cột 4: Ghi tổng số giá trị hao mòn đã trích cộng dồn đến thời điểm vào thẻ.

Phần 3: Ghi số phụ tùng, dụng cụ kèm theo tài sản cố định bao gồm:

- Cột A, B, C: Ghi số thứ tự, tên quy cách và đơn vị tính của dụng cụ, phụ tùng.

- Cột 1, 2: Ghi số lượng và giá trị của từng loại dụng cụ, phụ tùng kèm theo tài sản cố định.

Phần 4: Ghi giảm tài sản cố định bao gồm: Ghi số ngày tháng năm của chứng từ ghi giảm tài sản cố định và lý do giảm.

>>> Xem thêm về Hướng dẫn lập sổ sách kế toán tài sản cố định qua bài viết của Công ty Luật ACC nhé.

6. Câu hỏi thường gặp

Ai là người có trách nhiệm lập và quản lý thẻ tài sản cố định?

Trách nhiệm lập và quản lý thẻ tài sản cố định thường thuộc về bộ phận kế toán hoặc bộ phận quản lý tài sản của doanh nghiệp. Tuy nhiên, các phòng ban hoặc đơn vị sử dụng tài sản cũng cần phối hợp để cung cấp thông tin chính xác và kịp thời.

Có cần lưu trữ thẻ tài sản cố định dưới dạng điện tử không?

Có. Lưu trữ thẻ tài sản cố định dưới dạng điện tử giúp dễ dàng truy xuất, cập nhật và quản lý thông tin. Tuy nhiên, doanh nghiệp cũng nên lưu trữ bản giấy để đảm bảo có bản sao dự phòng và tuân thủ các quy định pháp lý nếu cần.

Thẻ tài sản cố định có cần phải được ký xác nhận không?

Có thể cần. Tùy thuộc vào chính sách của từng doanh nghiệp, thẻ tài sản cố định có thể yêu cầu sự ký xác nhận của người quản lý tài sản hoặc người phụ trách kế toán để đảm bảo thông tin là chính xác và đã được kiểm tra.

Làm thế nào để xử lý khi thẻ tài sản cố định bị mất hoặc hư hỏng?

Nếu thẻ tài sản cố định bị mất hoặc hư hỏng, cần lập một thẻ mới để thay thế và ghi lại thông tin cần thiết. Đồng thời, điều tra nguyên nhân mất mát hoặc hư hỏng để phòng tránh tình trạng tương tự trong tương lai.

Khi nào cần cập nhật thông tin trên thẻ tài sản cố định?

Cần cập nhật thông tin trên thẻ tài sản cố định khi có bất kỳ sự thay đổi nào, chẳng hạn như: Khi tài sản mới được mua hoặc tiếp nhận, khi tài sản được chuyển giao nội bộ, khi bắt đầu trích khấu hao, khi thực hiện bảo dưỡng hoặc sửa chữa, khi tài sản được thanh lý hoặc loại bỏ, khi có thay đổi về thông tin cơ bản của tài sản.

Trên đây là toàn bộ thông tin tư vấn của Công ty Luật ACC liên quan đến mẫu thẻ tài sản cố định theo Thông tư 200 và Thông tư 133. Chúng tôi hy vọng nhận được nhiều ý kiến đóng góp của quý khách hàng trên cả nước để chúng tôi ngày một chuyên nghiệp hơn.

Nội dung bài viết:

Bình luận