Chuyển thành phẩm thành tài sản cố định là một nghiệp vụ kế toán xảy ra khi một doanh nghiệp quyết định sử dụng một phần sản phẩm của mình để phục vụ cho mục đích sản xuất, kinh doanh trong dài hạn, thay vì bán ra thị trường. Qua bài viết dưới đây của Công ty Luật ACC là những thông tin chi tiết về chuyển thành phẩm thành tài sản cố định mà bạn cần nắm rõ.

![Xuất kho chuyển thành phẩm thành tài sản cố định [Mới]](https://cdn.accgroup.vn/uploads/2024/08/xuat-kho-chuyen-thanh-pham-thanh-tai-san-co-dinh-moi.jpg)

Xuất kho chuyển thành phẩm thành tài sản cố định [Mới]

1. Định khoản xuất kho thành phẩm trao đổi tài sản cố định

Khi doanh nghiệp thực hiện việc trao đổi tài sản cố định (TSCĐ) bằng cách xuất kho thành phẩm, nghĩa là doanh nghiệp đang sử dụng sản phẩm của mình để đổi lấy một TSCĐ khác. Việc định khoản cho nghiệp vụ này sẽ phụ thuộc vào nhiều yếu tố, bao gồm:

- Giá trị tương đối của thành phẩm và TSCĐ nhận lại: Có bằng nhau hay không bằng nhau?

- Tính chất của TSCĐ nhận lại: Là TSCĐ tương tự hay không tương tự với TSCĐ đưa đi trao đổi?

- Có phát sinh chênh lệch giá trị không: Nếu có, chênh lệch này sẽ được hạch toán như thế nào?

Các trường hợp định khoản thường gặp:

Trao đổi TSCĐ tương tự với thành phẩm:

- Nguyên tắc: Giá trị TSCĐ nhận lại bằng giá trị còn lại của thành phẩm đưa đi trao đổi.

- Định khoản:

- Nợ TK 211 - Nguyên giá TSCĐ nhận lại (ghi theo giá trị còn lại của thành phẩm)

- Có TK 155 - Thành phẩm (xuất kho)

- Có TK 211 - Nguyên giá TSCĐ đưa đi trao đổi

Trao đổi TSCĐ không tương tự với thành phẩm:

Nguyên tắc: Giá trị TSCĐ nhận lại có thể khác giá trị còn lại của thành phẩm.

Định khoản:

Trường hợp TSCĐ nhận lại có giá trị lớn hơn thành phẩm đưa đi:

- Nợ TK 211 - Nguyên giá TSCĐ nhận lại (ghi theo giá trị công bằng)

- Có TK 155 - Thành phẩm (xuất kho)

- Có TK 211 - Nguyên giá TSCĐ đưa đi trao đổi

- Có TK 131 - Tổng giá thanh toán (phần chênh lệch)

Trường hợp TSCĐ nhận lại có giá trị nhỏ hơn thành phẩm đưa đi:

- Nợ TK 211 - Nguyên giá TSCĐ nhận lại (ghi theo giá trị công bằng)

- Có TK 155 - Thành phẩm (xuất kho)

- Có TK 211 - Nguyên giá TSCĐ đưa đi trao đổi

- Nợ TK 3331 - Thuế GTGT phải nộp (nếu có)

- Có TK 133 - Phải trả khác (phần chênh lệch)

>>> Xem thêm về Quy định về tài sản cố định qua bài viết của Công ty Luật ACC nhé.

2. Mô tả nghiệp vụ xuất kho thành phẩm đưa vào sử dụng làm tài sản cố định

Mô tả nghiệp vụ xuất kho thành phẩm đưa vào sử dụng làm tài sản cố định

Nghiệp vụ này diễn ra khi một doanh nghiệp sử dụng chính sản phẩm của mình (thành phẩm) để bổ sung vào danh mục tài sản cố định (TSCĐ). Thay vì bán thành phẩm ra thị trường, doanh nghiệp quyết định giữ lại để phục vụ cho mục đích sản xuất kinh doanh bên trong doanh nghiệp.

Ví dụ:

- Một công ty sản xuất máy móc tự sử dụng một phần máy móc mà mình sản xuất để lắp đặt vào dây chuyền sản xuất mới.

- Một công ty xây dựng sử dụng một phần vật liệu xây dựng tự sản xuất để xây dựng trụ sở mới.

Quy trình thực hiện:

- Đề nghị xuất kho: Bộ phận có nhu cầu sử dụng sẽ gửi đề nghị xuất kho thành phẩm để sử dụng làm TSCĐ.

- Phê duyệt: Đề nghị này sẽ được các cấp quản lý phê duyệt.

- Lập phiếu xuất kho: Kế toán kho lập phiếu xuất kho ghi rõ số lượng, loại sản phẩm, đơn giá và mục đích sử dụng.

- Xuất kho: Thủ kho tiến hành xuất kho hàng hóa theo phiếu xuất kho.

- Ghi tăng TSCĐ: Kế toán tài sản lập biên bản bàn giao và ghi tăng TSCĐ tương ứng với giá trị của thành phẩm đã xuất kho.

Các tài liệu liên quan:

- Phiếu xuất kho: Chứng từ ghi nhận việc xuất kho thành phẩm.

- Biên bản bàn giao: Chứng từ ghi nhận việc bàn giao thành phẩm đã xuất kho cho bộ phận sử dụng.

- Giấy chứng nhận chất lượng (nếu có): Chứng minh chất lượng của sản phẩm.

Mục đích kế toán:

- Ghi nhận đúng giá trị TSCĐ: Đảm bảo giá trị TSCĐ phản ánh đúng giá trị tài sản thực tế của doanh nghiệp.

- Theo dõi vòng đời của sản phẩm: Từ khâu sản xuất đến khi trở thành TSCĐ.

- Cung cấp thông tin cho việc lập báo cáo tài chính: Giúp cho báo cáo tài chính được phản ánh chính xác và đầy đủ.

>>> Xem thêm về Phương pháp hạch toán mua tài sản cố định qua bài viết của Công ty Luật ACC nhé.

3. Hướng dẫn trên phần mềm kế toán

Vai trò Kế toán kho

Sẽ hạch toán nghiệp vụ xuất kho thành phẩm được đưa vào sử dụng làm TSCĐ.

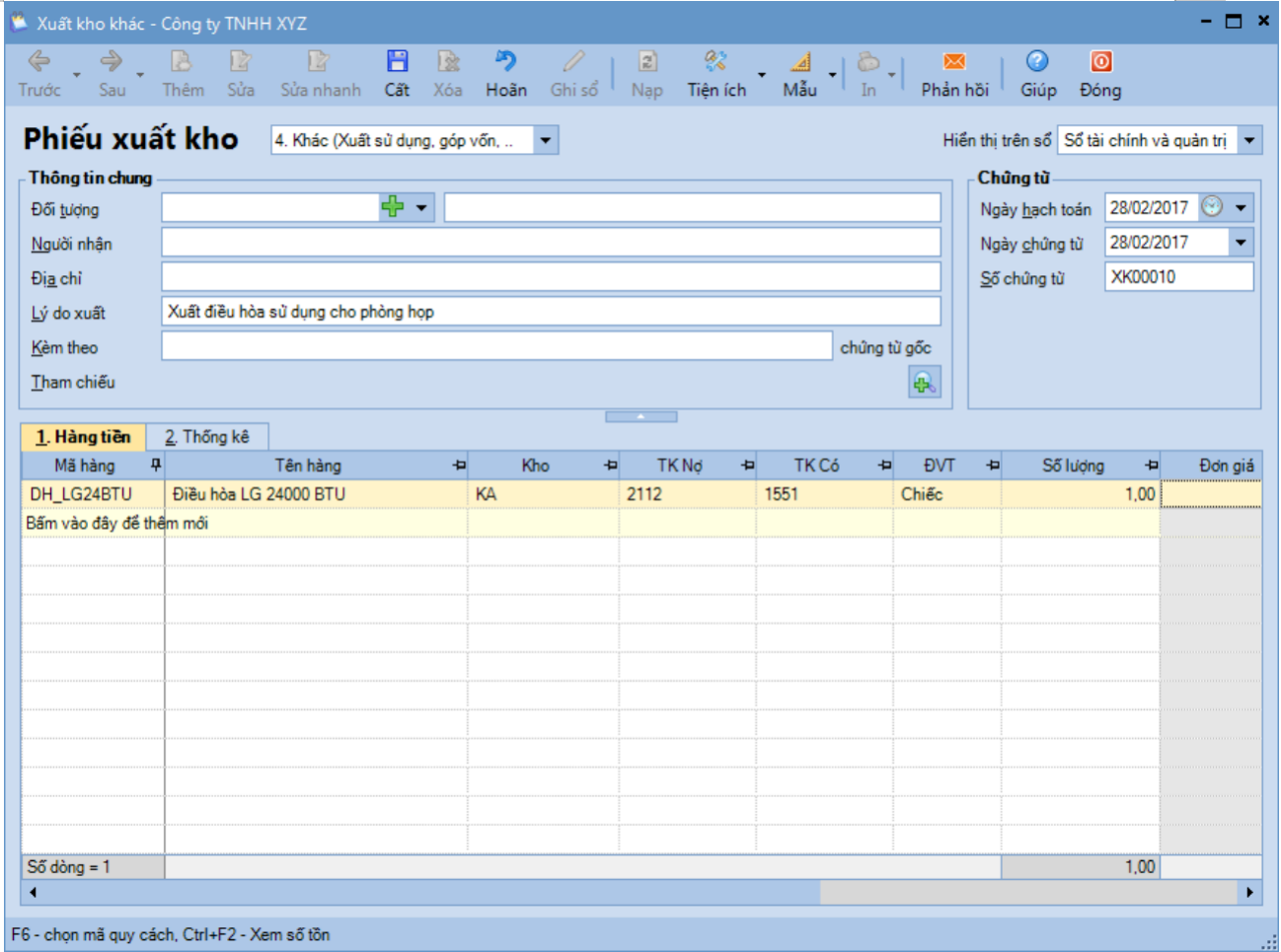

- Vào phân hệ Kho\tab Nhập, xuất kho, chọn chức năng Thêm\Xuất kho.

- Chọn loại phiếu xuất kho là Khác (Xuất sử dụng, góp vốn …).

- Khai báo chứng từ xuất kho, sau đó nhấn Cất.

- Nhấn chọn chức năng In trên thanh công cụ, sau đó chọn mẫu phiếu xuất kho cần in.

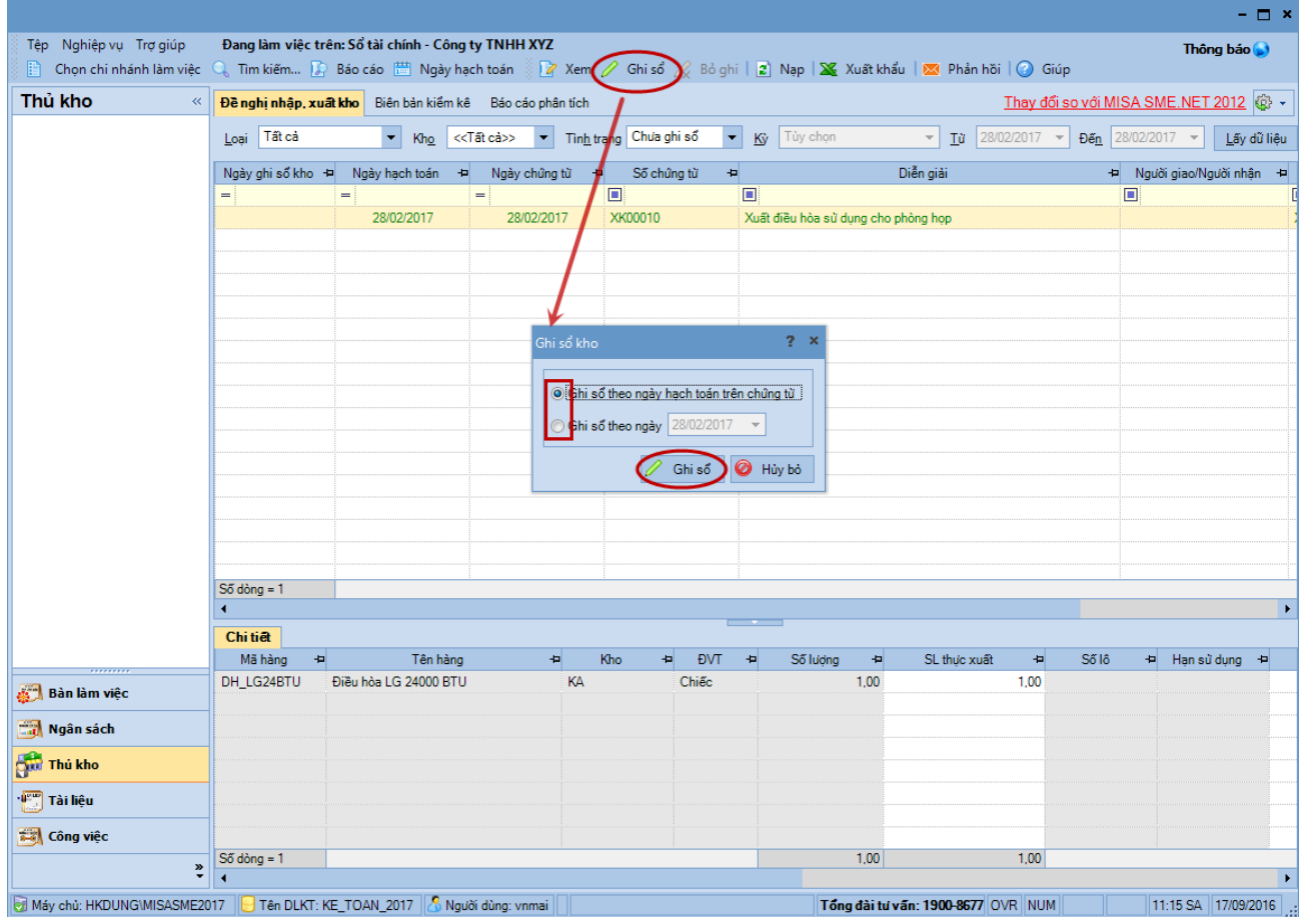

Vai trò Thủ kho

Sẽ tiếp nhận yêu cầu xuất kho thành phẩm, hàng hóa, đồng thời thực hiện ghi sổ kho.

- Vào với vai trò Thủ kho, chọn tab Đề nghị nhập, xuất kho.

- Chọn chứng từ xuất kho thành phẩm đưa vào sử dụng làm TSCĐ và nhấn Ghi sổ.

- Lựa chọn cơ chế ghi sổ và nhấn Ghi sổ => Hệ thống sẽ tự động chuyển thông tin của chứng từ vào các báo cáo tồn kho liên quan của thủ kho.

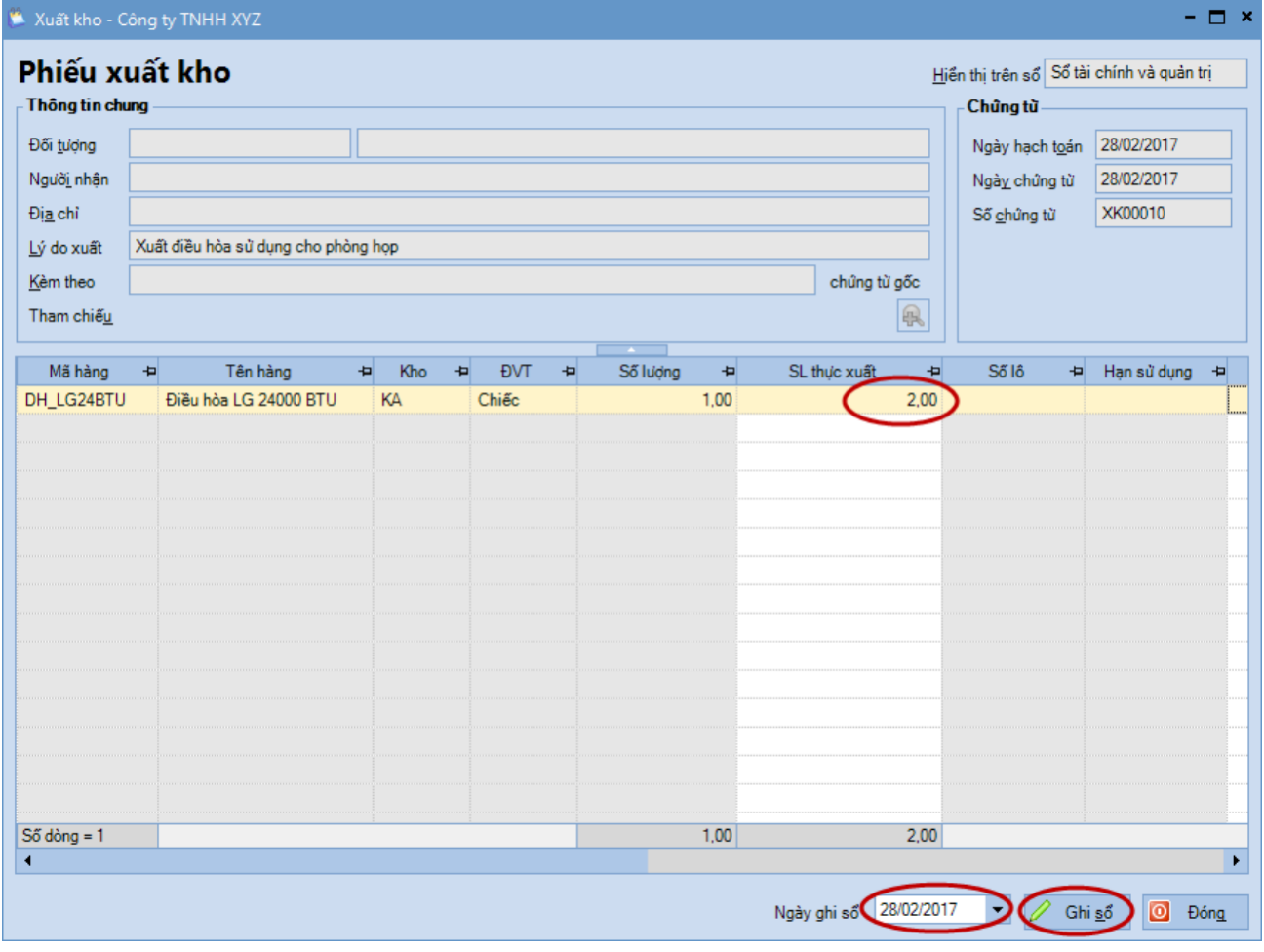

Lưu ý: Trường hợp số lượng thực xuất khác với số lượng yêu cầu trên phiếu xuất kho, thực hiện như sau:

- Chọn chứng từ xuất kho trên danh sách, sau đó nhấn Xem.

- Nhập lại SL thực xuất.

- Nhập Ngày ghi sổ, sau đó nhấn Ghi sổ.

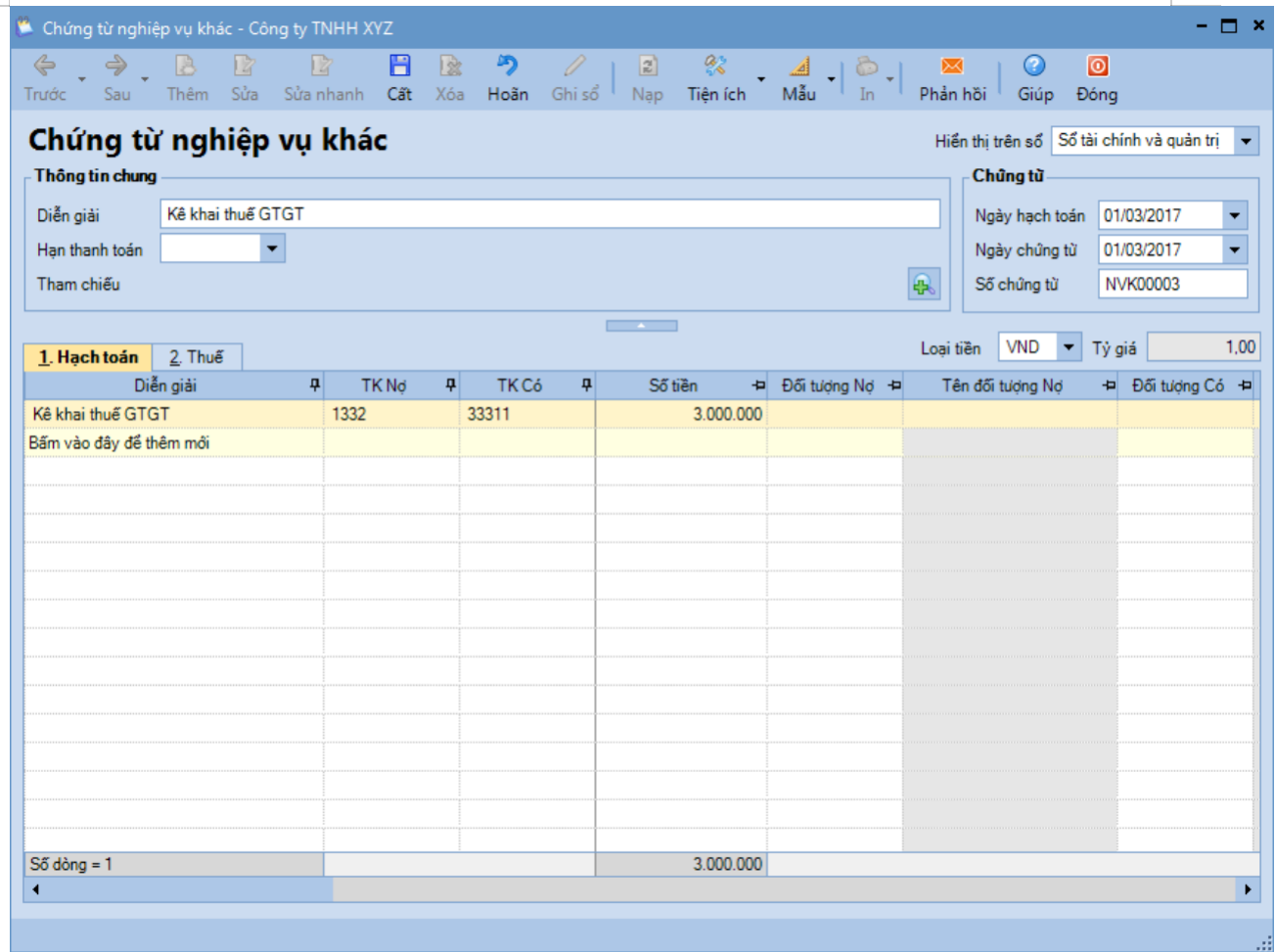

Vai trò Kế toán thuế hoặc Kế toán bán hàng

Sẽ thực hiện kê khai thuế GTGT như sau:

- Vào phân hệ Tổng hợp\tab Chứng từ nghiệp vụ khác.

- Chọn chức năng Thêm\Chứng từ nghiệp vụ khác.

- Hạch toán chứng từ kê khai thuế GTGT.

- Nhấn Cất.

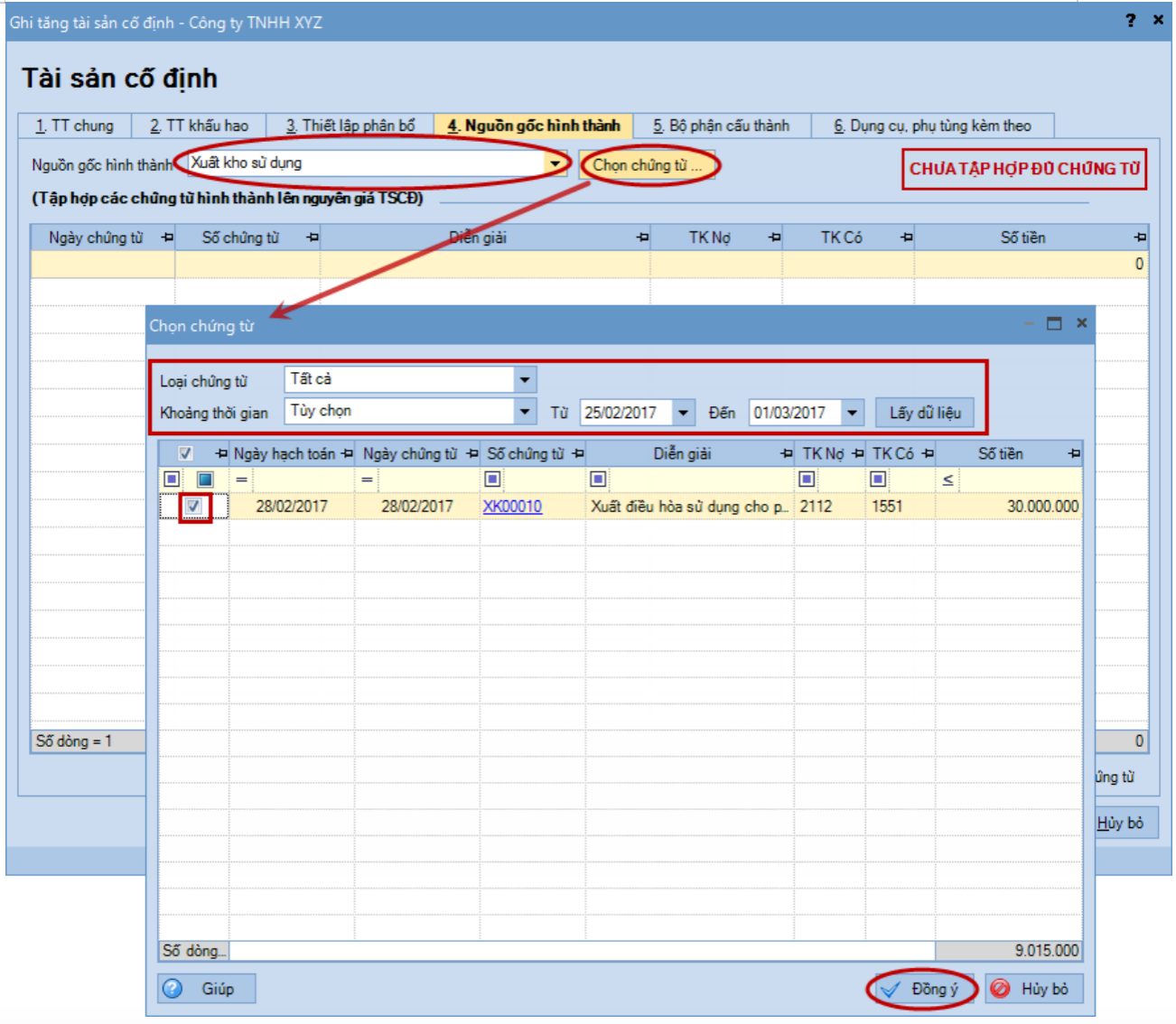

Vai trò Kế toán tài sản

Thực hiện ghi tăng TSCĐ vào Sổ tài sản

Lưu ý: Tại tab Nguồn gốc hình thành, kế toán sẽ chọn nguồn gốc hình thành là Xuất kho sử dụng. Đồng thời tập hợp các chứng từ hình thành nên nguyên giá TSCĐ.

4. Câu hỏi thường gặp

Có cần định giá lại thành phẩm trước khi chuyển đổi không?

Trong một số trường hợp, nếu giá thành sản xuất của thành phẩm không phản ánh đúng giá trị thị trường, doanh nghiệp có thể cần định giá lại thành phẩm theo giá trị hợp lý trước khi thực hiện chuyển đổi.

Chi phí khấu hao của tài sản cố định sau khi chuyển đổi được tính như thế nào?

Chi phí khấu hao của tài sản cố định sau khi chuyển đổi được tính dựa trên giá trị của tài sản và thời gian khấu hao dự kiến. Doanh nghiệp sẽ phân bổ chi phí khấu hao hàng tháng vào các tài khoản chi phí sản xuất, kinh doanh tương ứng.

Việc chuyển đổi này có ảnh hưởng như thế nào đến báo cáo tài chính của doanh nghiệp?

Việc chuyển đổi sẽ làm giảm giá trị hàng tồn kho (thành phẩm) và tăng giá trị tài sản cố định trên bảng cân đối kế toán. Đồng thời, chi phí khấu hao sẽ được ghi nhận trong các kỳ kế toán tiếp theo, ảnh hưởng đến kết quả hoạt động kinh doanh của doanh nghiệp.

Có cần tuân thủ quy định pháp luật nào khi thực hiện chuyển đổi này không?

Doanh nghiệp cần tuân thủ các quy định pháp luật hiện hành và chuẩn mực kế toán liên quan đến việc chuyển đổi và ghi nhận tài sản cố định. Điều này bao gồm việc lập đầy đủ chứng từ và đảm bảo tính chính xác trong việc ghi nhận và phân bổ chi phí.

Có những rủi ro nào liên quan đến việc chuyển thành phẩm thành tài sản cố định?

Một số rủi ro có thể bao gồm việc định giá sai giá trị tài sản cố định, ghi nhận không đúng chi phí khấu hao hoặc thiếu chứng từ hợp lệ. Doanh nghiệp cần thực hiện việc chuyển đổi một cách cẩn thận và đúng quy trình để giảm thiểu các rủi ro này.

Trên đây là toàn bộ thông tin tư vấn của Công ty Luật ACC liên quan đến chuyển thành phẩm thành tài sản cố định [Mới]. Chúng tôi hy vọng nhận được nhiều ý kiến đóng góp của quý khách hàng trên cả nước để chúng tôi ngày một chuyên nghiệp hơn.

Nội dung bài viết:

Bình luận