1. Nguyên tắc kế toán đối với tài khoản 157 – Hàng gửi đi bán

Tài khoản 157 - Hàng gửi đi bán là một tài khoản quan trọng trong kế toán doanh nghiệp, thường được áp dụng cho các giao dịch liên quan đến việc gửi hàng hóa, sản phẩm cho khách hàng, bán đại lý, ký gửi hoặc cung cấp dịch vụ cho khách hàng theo các hợp đồng kinh tế hoặc theo đơn đặt hàng. Dưới đây là một số nguyên tắc kế toán đối với tài khoản 157:

Hướng dẫn hạch toán tài khoản 157 (Hàng gửi đi bán)

a) Tài khoản 157 phản ánh hàng gửi đi bán theo nguyên tắc giá gốc

Tài khoản 157 – Hàng gửi đi bán dùng để phản ánh trị giá của hàng hóa, thành phẩm đã gửi đi cho khách hàng, bán đại lý, ký gửi hoặc dịch vụ đã hoàn thành nhưng chưa được xác định là đã bán. Điều quan trọng là tất cả những mặt hàng này phải được phản ánh theo giá gốc, tức là giá mua ban đầu.

b) Hàng hóa, thành phẩm vẫn thuộc quyền sở hữu của doanh nghiệp

Tất cả hàng hóa, sản phẩm gửi đi bán theo tài khoản 157 vẫn thuộc quyền sở hữu của doanh nghiệp. Do đó, kế toán phải mở sổ chi tiết để theo dõi từng loại hàng hóa, thành phẩm từ khi gửi đi cho đến khi xác định là đã bán. Điều này giúp quản lý tài sản của doanh nghiệp một cách chặt chẽ.

c) Không phản ánh các chi phí liên quan đến vận chuyển

Tài khoản 157 không phản ánh các chi phí liên quan đến vận chuyển, bốc xếp và các chi phí khác mà doanh nghiệp phải chi trả cho khách hàng. Những chi phí này sẽ được phản ánh trong các tài khoản khác, ví dụ, Tài khoản 156 - Hàng hóa.

2. Kết cấu và nội dung phản ánh của tài khoản 157 – Hàng gửi đi bán

Tài khoản 157 - Hàng gửi đi bán có kết cấu và nội dung phản ánh cụ thể:

Bên Nợ gồm:

- Trị giá của hàng hóa, thành phẩm đã gửi cho khách hàng hoặc gửi bán đại lý, ký gửi.

- Trị giá của dịch vụ đã cung cấp cho khách hàng, tuy nhiên, chưa được xác định là đã bán.

- Cuối kỳ kết chuyển trị giá của hàng hóa, thành phẩm đã gửi đi bán chưa được xác định là đã bán cuối kỳ (trong trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có gồm:

- Trị giá của hàng hóa, thành phẩm gửi đi bán, dịch vụ đã cung cấp được xác định là đã bán.

- Trị giá của hàng hóa, thành phẩm, dịch vụ đã gửi đi bị khách hàng trả lại.

- Đầu kỳ kết chuyển trị giá của hàng hóa, thành phẩm đã gửi đi bán, dịch vụ đã cung cấp chưa được xác định là đã bán đầu kỳ (trong trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Số dư bên Nợ gồm:

- Trị giá của hàng hóa, thành phẩm đã gửi đi, dịch vụ đã cung cấp chưa được xác định là đã bán trong kỳ.

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

3. Phương pháp kế toán đối với một số giao dịch kinh tế chủ yếu của tài khoản 157 – Hàng gửi đi bán

3.1. Trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

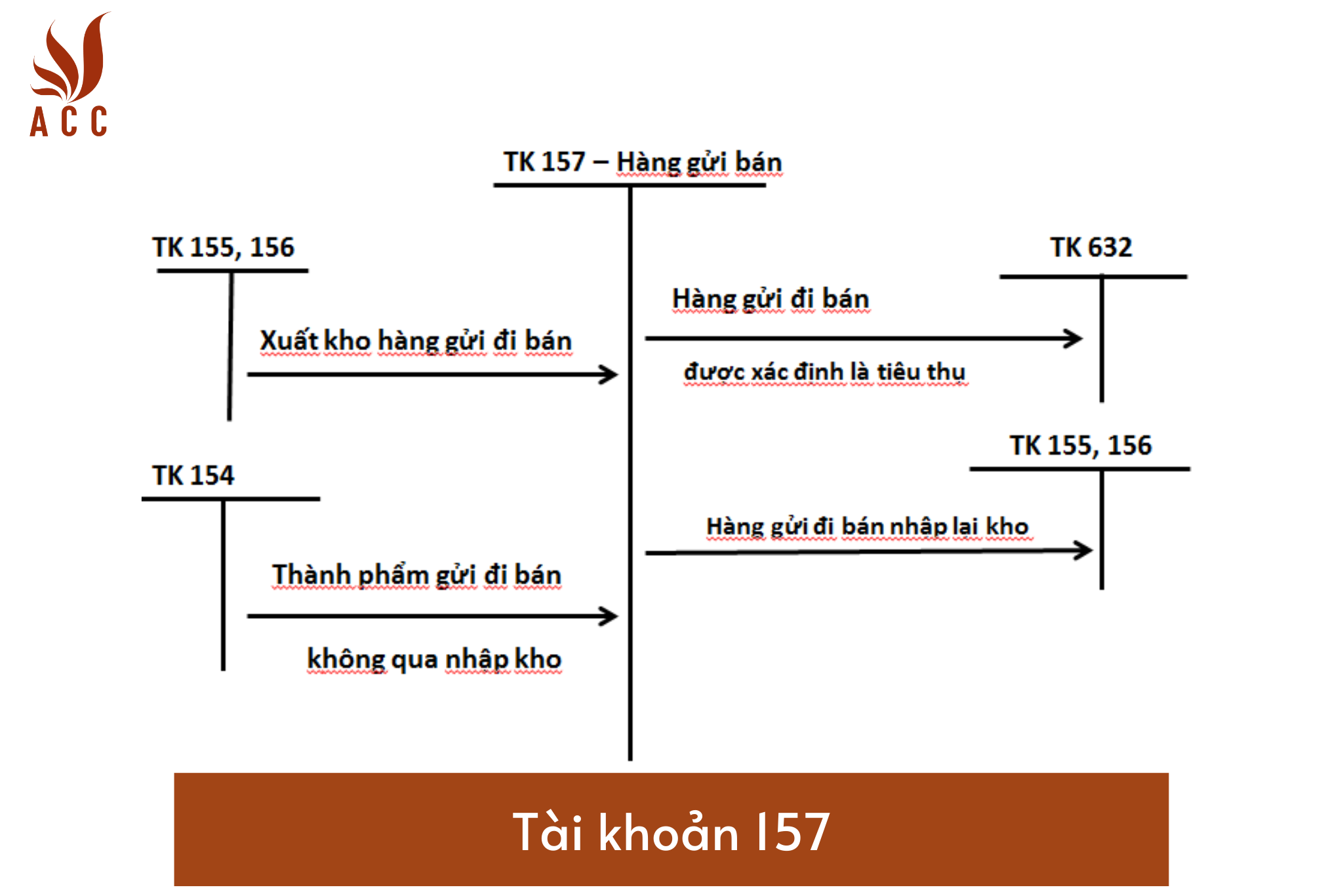

a) Khi Doanh nghiệp gửi hàng hóa, thành phẩm cho khách hàng, xuất hàng hóa thành phẩm cho doanh nghiệp nhận bán đại lý, ký gửi theo hợp đồng kinh tế, căn cứ phiếu xuất kho, kế toán ghi:

- Nợ Tài khoản 157 – Hàng gửi đi bán

- Có Tài khoản 156 – Hàng hóa

- Có Tài khoản 155 – Thành phẩm.

b) Dịch vụ mà Doanh nghiệp đã hoàn thành bàn giao cho khách hàng nhưng chưa xác định là đã bán trong kỳ, kế toán ghi:

- Nợ Tài khoản 157 – Hàng gửi đi bán

- Có Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang.

c) Khi hàng gửi đi bán và dịch vụ đã hoàn thành bàn giao cho khách hàng được xác định là đã bán trong kỳ:

- Nếu Doanh nghiệp tách ngay thuế gián thu tại thời điểm ghi nhận doanh thu, kế toán phản ánh doanh thu bán hàng hóa, thành phẩm, cung cấp dịch vụ theo giá bán chưa có thuế, ghi:

- Nợ Tài khoản 131 – Phải thu của khách hàng

- Có Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ

- Có Tài khoản 333 – Thuế và các khoản phải nộp Nhà nước.

- Nếu Doanh nghiệp không tách ngay thuế gián thu, kế toán ghi nhận doanh thu bao gồm cả thuế. Định kỳ kế toán ghi giảm doanh thu đối với số thuế gián thu phải nộp, ghi:

- Nợ Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ

- Có Tài khoản 333 – Thuế và các khoản phải nộp Nhà nước.

- Đồng thời Doanh nghiệp phản ánh giá trị giá vốn của sổ hàng hóa, thành phẩm, dịch vụ đã bán trong kỳ, ghi:

- Nợ Tài khoản 632 – Giá vốn hàng bán

- Có Tài khoản 157 – Hàng gửi đi bán.

d) Trường hợp hàng hóa, thành phẩm mà Doanh nghiệp đã gửi đi bán nhưng bị khách hàng trả lại:

- Nếu hàng hóa, thành phẩm mà Doanh nghiệp vẫn có thể bán được hoặc có thể sửa chữa, kế toán ghi:

- Nợ Tài khoản 156 – Hàng hóa; hoặc

- Nợ Tài khoản 155 – Thành phẩm

- Có Tài khoản 157 – Hàng gửi đi bán.

- Nếu hàng hóa, thành phẩm bị hư hỏng mà Doanh nghiệp không thể bán được và không thể sửa chữa được, kế toán ghi:

- Nợ Tài khoản 632 – Giá vốn hàng bán

- Có Tài khoản 157 – Hàng gửi đi bán.

3.2. Trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ

a) Vào đầu kỳ kế toán, Doanh nghiệp kết chuyển giá trị của hàng hóa, thành phẩm đã gửi cho khách hàng nhưng chưa được xác định là đã bán trong kỳ, hàng hóa gửi bán đại lý, ký gửi (chưa được coi là đã bán trong kỳ), kế toán ghi:

- Nợ Tài khoản 632 – Giá vốn hàng bán (đối với thành phẩm, hàng hóa, dịch vụ)

- Có Tài khoản 157 – Hàng gửi đi bán.

b) Vào cuối kỳ kế toán, Doanh nghiệp căn cứ kết quả kiểm kê hàng tồn kho, xác định trị giá của hàng hóa, sản phẩm (thành phẩm, bán thành phẩm), dịch vụ cung cấp cho khách hàng; nhờ bán đại lý, ký gửi chưa được coi là đã bán cuối kỳ, kế toán ghi:

- Nợ Tài khoản 157 – Hàng gửi đi bán

- Có Tài khoản 632 – Giá vốn hàng bán.

3. Câu hỏi Thường Gặp:

- Tại sao doanh nghiệp cần phải sử dụng tài khoản 157 - Hàng gửi đi bán?

- Tài khoản 157 giúp doanh nghiệp phản ánh trạng thái hàng hóa, sản phẩm và dịch vụ đã gửi đi cho khách hàng hoặc đại lý, dựa trên nguyên tắc giá gốc. Điều này giúp doanh nghiệp quản lý tài sản của mình và kế toán cho các giao dịch đúng cách.

- Làm thế nào để xác định khi hàng hóa, thành phẩm đã gửi đi bán nên được xem xét là đã bán?

- Điều này phụ thuộc vào việc doanh nghiệp có tách ngay thuế gián thu tại thời điểm ghi nhận doanh thu hay không. Nếu tách thuế ngay, thì hàng hóa, sản phẩm được xem xét đã bán ngay lập tức. Nếu không tách thuế, doanh nghiệp cần xác định thời điểm thích hợp để ghi nhận doanh thu bán hàng hóa, sản phẩm.

- Làm thế nào để xử lý trường hợp khách hàng trả lại hàng hóa đã gửi đi bán?

- Xử lý tùy thuộc vào tình trạng của hàng hóa. Nếu hàng hóa có thể bán hoặc sửa chữa, doanh nghiệp có thể nhận lại và tiếp tục ghi nhận nó trên tài khoản 157. Nếu hàng hóa không thể bán hoặc sửa chữa, doanh nghiệp sẽ phải ghi nhận lại trên tài khoản chi phí (Tài khoản 632) với giá trị tương ứng.

Các câu hỏi này giúp làm rõ về vai trò và cách sử dụng của tài khoản 157 - Hàng gửi đi bán trong kế toán doanh nghiệp.

>>> Xem thêm về Tài khoản 111 là gì qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận