Trong lĩnh vực kế toán và tài chính, việc phân biệt giữa tài khoản 133 và 333 là một yếu tố quan trọng để đảm bảo tính chính xác trong xử lý các khoản thuế GTGT (thuế giá trị gia tăng). Hiểu rõ sự khác biệt giữa chúng để tránh sai sót trong kế toán thuế và tránh vi phạm quy định liên quan đến thuế. Dưới đây là Cách phân biệt giữa tài khoản 133 và 333.

Cách phân biệt giữa tài khoản 133 và 333

1. Tài khoản 133 (TK 133) trong kế toán:

Tài khoản 133 là tài khoản thuế GTGT đầu vào được khấu trừ. Được sử dụng khi công ty mua hàng hóa và dịch vụ (chi phí) mà bao gồm thuế GTGT đầu vào. Cụ thể, tại sao bạn cần phân biệt sử dụng tài khoản 133 bao gồm:

- Ghi nhận thuế GTGT đầu vào: Khi mua hàng hóa hoặc dịch vụ, công ty phải trả thuế GTGT đầu vào cho nhà cung cấp. Số tiền này được ghi vào tài khoản 133 để thể hiện rằng đó là khoản thuế có thể khấu trừ sau này.

- Dự trữ thuế khấu trừ: Số tiền thuế GTGT đầu vào ghi vào tài khoản 133 cho phép công ty dự trữ số tiền thuế này để khấu trừ từ số thuế GTGT phải nộp sau này khi bán hàng hoặc dịch vụ.

- Bảo đảm tính chính xác trong kế toán thuế: Phân biệt giữa tài khoản 133 và các tài khoản khác trong kế toán giúp đảm bảo tính chính xác trong việc xử lý thuế GTGT và tránh sai sót.

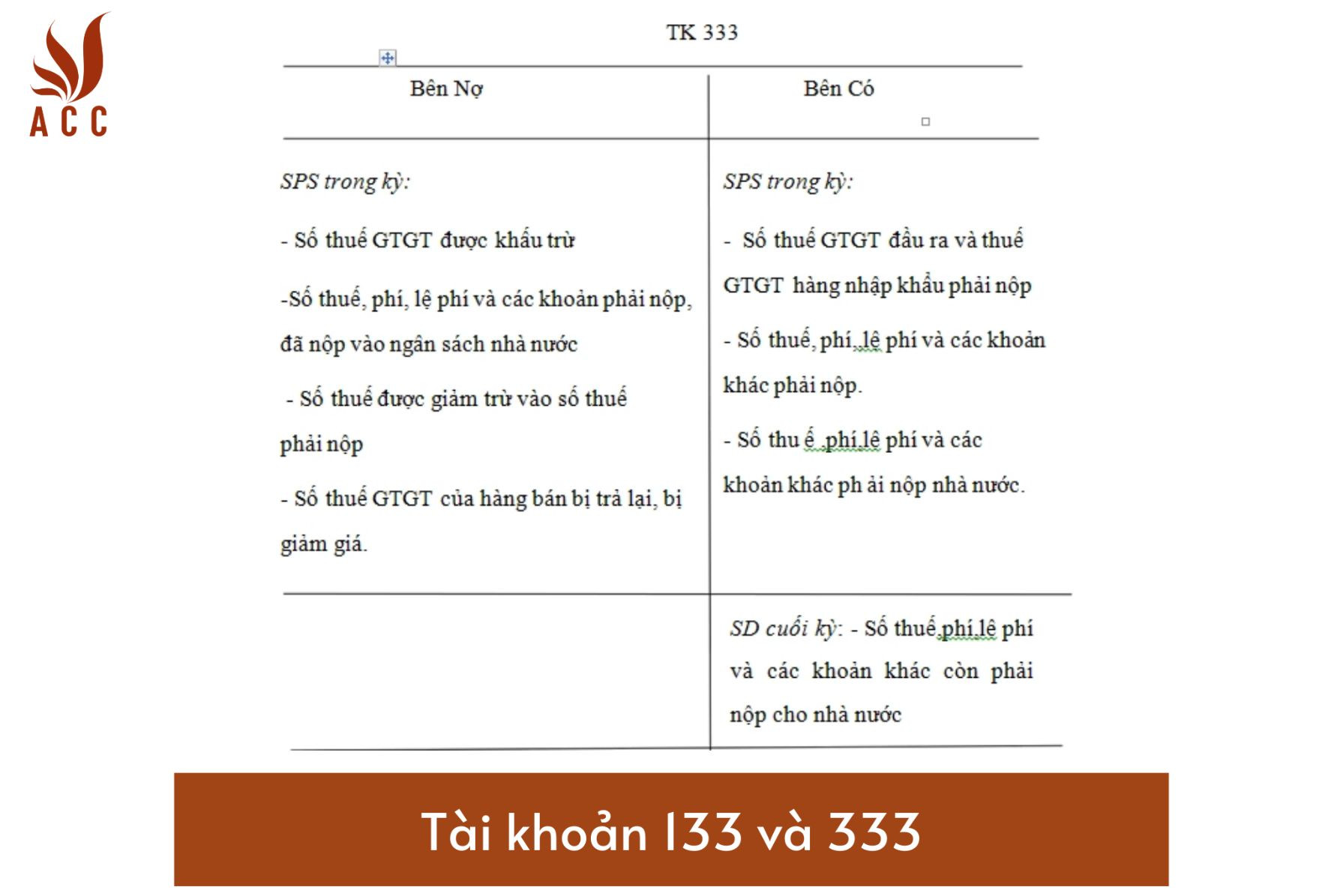

2. Tài khoản 333 (TK 333) trong kế toán:

Tài khoản 333 là tài khoản thuế GTGT đầu ra phải nộp. Được sử dụng khi công ty bán hàng hóa và dịch vụ, và phải tính và đóng thuế GTGT cho khách hàng. Lý do cần phân biệt sử dụng tài khoản 333 bao gồm:

- Ghi nhận thuế GTGT đầu ra: Khi công ty bán hàng hoặc cung cấp dịch vụ, phải tính và đóng thuế GTGT đầu ra cho khách hàng. Số tiền này được ghi vào tài khoản 333 để thể hiện số thuế GTGT phải nộp cho cơ quan thuế.

- Đảm bảo tuân thủ pháp luật: Phân biệt giữa tài khoản 333 và tài khoản 133 giúp công ty đảm bảo tuân thủ quy định pháp luật liên quan đến thuế GTGT và tránh bị phạt.

3. Khi nào sử dụng tài khoản 133 và tài khoản 333?

Sự phân biệt giữa tài khoản 133 và tài khoản 333 dựa vào loại giao dịch kinh doanh của công ty:

- Sử dụng tài khoản 133 (TK 133): Khi công ty mua hàng hóa, dịch vụ (chi phí) mà bao gồm thuế GTGT đầu vào, cần sử dụng tài khoản 133 để ghi nhận số tiền thuế GTGT này. Ví dụ bao gồm mua nguyên liệu sản xuất, thuê dịch vụ của đối tác.

- Sử dụng tài khoản 333 (TK 333): Khi công ty bán hàng hóa và cung cấp dịch vụ, phải tính và đóng thuế GTGT đầu ra cho khách hàng, cần sử dụng tài khoản 333 để ghi nhận số tiền thuế GTGT phải nộp. Ví dụ bao gồm bán sản phẩm cho khách hàng, cung cấp dịch vụ tư vấn.

Khi nào sử dụng tài khoản 133 và tài khoản 333

4. Liệt kê những trường hợp phải sử dụng tài khoản 133 trong kế toán?

Tài khoản 133 (TK 133) được sử dụng trong nhiều trường hợp trong kế toán, bao gồm:

- Mua hàng hóa, dịch vụ có thuế GTGT đầu vào: Khi công ty mua các sản phẩm, nguyên liệu hoặc dịch vụ từ các nhà cung cấp và có thuế GTGT đầu vào, số tiền thuế này sẽ được ghi vào tài khoản 133.

- Dự trữ thuế GTGT khấu trừ: Số tiền trong tài khoản 133 đại diện cho số tiền thuế GTGT có thể khấu trừ sau này khi tính thuế GTGT phải nộp.

- Nhập khẩu hàng hóa từ nước ngoài: Khi công ty nhập khẩu hàng hóa hoặc dịch vụ từ nước ngoài, số tiền thuế GTGT đầu vào cũng được ghi vào tài khoản 133.

5. Liệt kê những trường hợp phải sử dụng tài khoản 333 trong kế toán?

Tài khoản 333 (TK 333) được sử dụng trong các trường hợp sau đây trong kế toán:

- Bán hàng hóa, cung cấp dịch vụ cho khách hàng: Khi công ty bán sản phẩm hoặc cung cấp dịch vụ cho khách hàng và phải tính và đóng thuế GTGT đầu ra, số tiền thuế GTGT này sẽ được ghi vào tài khoản 333.

- Sử dụng để ghi nhận các khoản thuế giảm hoặc hoàn lại: Tài khoản 333 cũng được sử dụng để ghi nhận các khoản thuế GTGT đã giảm hoặc hoàn lại.

>>> Xem thêm về Tài khoản 111 là gì qua bài viết của ACC GROUP.

6. Làm thế nào để phân biệt chi tiết các khoản thuế được hoàn và giảm khi sử dụng tài khoản 333?

Để phân biệt chi tiết các khoản thuế được hoàn và giảm khi sử dụng tài khoản 333, bạn có thể thực hiện các bước sau:

Bước 1: Xác định loại khoản thuế được hoàn và giảm: Trước hết, bạn cần xác định loại khoản thuế GTGT được hoàn và giảm của công ty. Điều này có thể được xác định dựa trên thông tin trong báo cáo thuế hoặc hướng dẫn từ cơ quan thuế.

Bước 2: Phân biệt số tiền được hoàn và giảm: Sau khi xác định loại khoản thuế, bạn cần phân biệt số tiền thuế GTGT được hoàn và giảm mỗi khi xử lý nghiệp vụ. Để làm được điều này, bạn có thể kiểm tra các chứng từ, hóa đơn, bản kê khai thuế hoặc các tài liệu liên quan khác.

Bước 3: Kế toán tài khoản 333: Khi đã xác định được số tiền thuế GTGT được hoàn và giảm từ các khoản thuế, bạn có thể kế toán cho tài khoản 333. Đối với số tiền thuế được hoàn, bạn phải sử dụng tài khoản 3331. Đối với số tiền thuế được giảm, bạn phải sử dụng tài khoản 3332.

Bước 4: Lưu trữ chứng từ: Cuối cùng, bạn cần lưu trữ các chứng từ, hóa đơn và các bản kê khai thuế liên quan để sử dụng cho các mục đích kiểm tra và kiểm toán sau này.

Với các bước trên, bạn có thể phân biệt chi tiết các khoản thuế được hoàn và giảm khi sử dụng tài khoản 333 một cách dễ dàng và chính xác. Điều này giúp đảm bảo tính chính xác trong kế toán thuế và tuân thủ pháp luật liên quan đến thuế GTGT.

7. Câu hỏi thường gặp

7.1 Tại sao cần phân biệt giữa tài khoản 133 và 333 trong kế toán?

Cần phân biệt giữa tài khoản 133 và 333 trong kế toán vì hai tài khoản này có vai trò khác nhau trong việc xử lý các khoản thuế GTGT. Tài khoản 133 được sử dụng để ghi nhận thuế GTGT đầu vào được khấu trừ, tức là khi công ty mua hàng hóa và dịch vụ, chi phí này sẽ được chỉnh trừ vào thuế GTGT phải nộp. Trong khi đó, tài khoản 333 được sử dụng để ghi nhận thuế GTGT đầu ra phải nộp, tức là khi công ty bán hàng hóa và dịch vụ, phải tính và đóng thuế GTGT cho khách hàng. Việc phân biệt rõ ràng hai tài khoản này sẽ giúp kế toán viên đảm bảo tính chính xác và tránh sai sót trong việc xử lý các khoản thuế, đồng thời tránh bị phạt do vi phạm quy định liên quan đến thuế.

7.2 Khi nào sử dụng tài khoản 133 và tài khoản 333?

Sử dụng tài khoản 133 và tài khoản 333 phụ thuộc vào loại giao dịch kinh doanh của công ty. Tài khoản 133 được sử dụng khi công ty mua hàng hóa và dịch vụ (chi phí) có thuế GTGT đầu vào. Trong khi đó, tài khoản 333 được sử dụng khi công ty bán hàng hóa và dịch vụ cho khách hàng và phải tính và đóng thuế GTGT đầu ra. Điều này giúp phân biệt giữa các giao dịch mua và bán và đảm bảo tuân thủ quy định thuế.

7.3 Làm thế nào để phân biệt chi tiết các khoản thuế được hoàn và giảm khi sử dụng tài khoản 333?

Để phân biệt chi tiết các khoản thuế được hoàn và giảm khi sử dụng tài khoản 333, bạn cần thực hiện các bước sau:

- Bước 1: Xác định loại khoản thuế được hoàn và giảm.

- Bước 2: Phân biệt số tiền được hoàn và giảm từ các khoản thuế.

- Bước 3: Kế toán cho tài khoản 333, sử dụng tài khoản con 3331 cho số tiền thuế được hoàn và tài khoản con 3332 cho số tiền thuế được giảm.

- Bước 4: Lưu trữ các chứng từ, hóa đơn và tài liệu liên quan để kiểm tra và kiểm toán sau này. Điều này đảm bảo tính chính xác trong kế toán thuế GTGT và tuân thủ pháp luật liên quan đến thuế.

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về vấn đề Cách phân biệt giữa tài khoản 133 và 333. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận