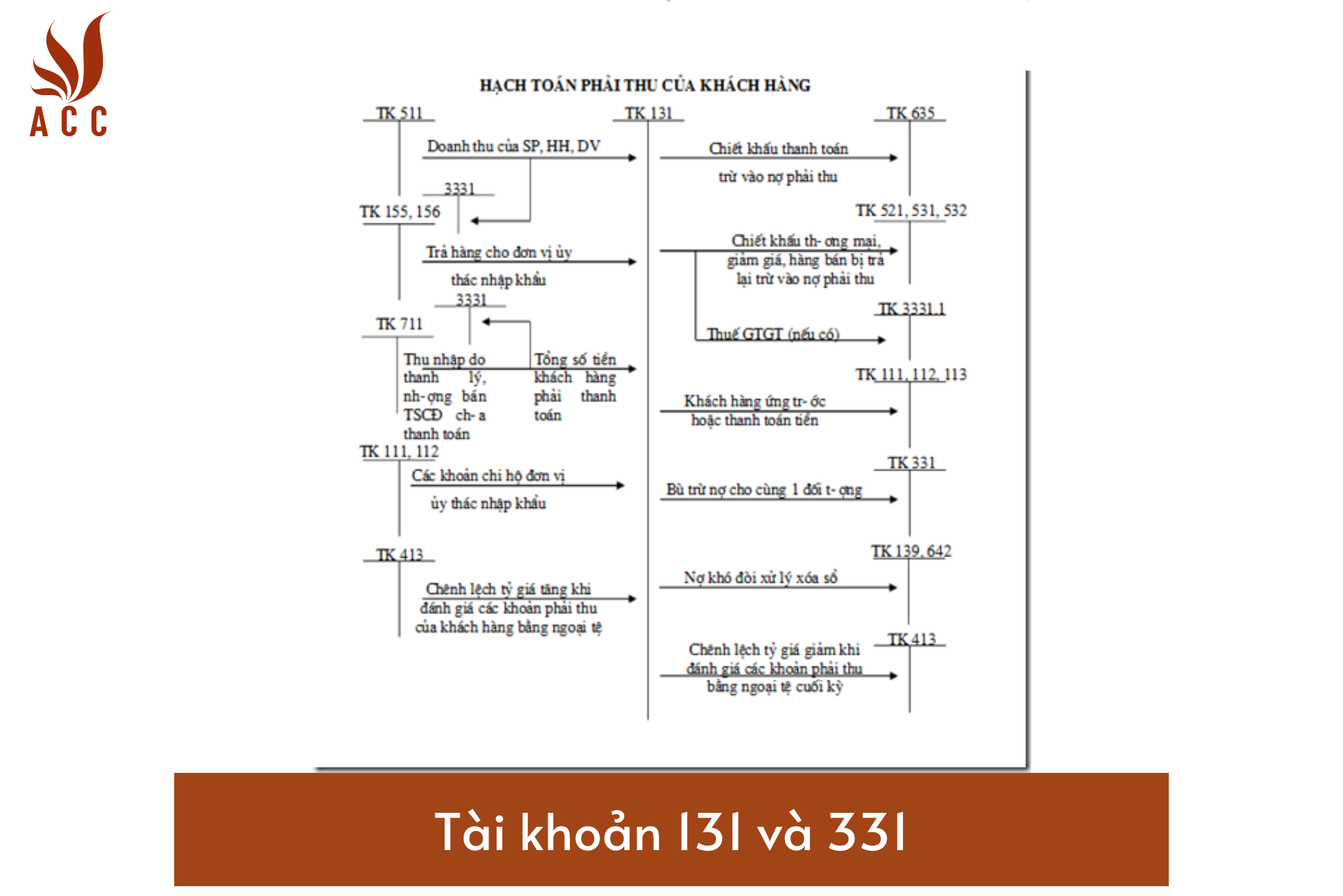

Vai trò của tài khoản 131 - Phải thu khách hàng

Định giá tài sản

Tài khoản 131 còn đóng một vai trò quan trọng trong việc định giá tài sản của công ty. Trong báo cáo tài chính, các khoản phải thu khách hàng được thể hiện như một phần của tài sản lưu động. Điều này có ảnh hưởng đến giá trị tài sản toàn bộ của công ty và có thể ảnh hưởng đến các hình thức tài trợ và đầu tư.

Phân biệt giữa tài khoản 131 và 331

Cải thiện hiệu suất tài chính

Quản lý tài khoản 131 có thể giúp cải thiện hiệu suất tài chính của công ty. Bằng cách thu các khoản thanh toán một cách nhanh chóng và hiệu quả, công ty có thể sử dụng tiền mặt để đầu tư vào các dự án sinh lời hoặc trả các khoản nợ trễ hạn, giảm bớt lãi suất và phạt trễ hạn.

Quản lý tình hình tài chính

Việc quản lý tài khoản 131 giúp công ty theo dõi và dự đoán tình hình tài chính của họ. Các khoản phải thu khách hàng có thể cho phép công ty thấy được các khoản tiền mà họ dự kiến sẽ thu được trong tương lai. Điều này có thể hỗ trợ kế hoạch tài chính, ngân hàng, và các quyết định chi tiêu dựa trên dự báo.

Thuế và quản lý hóa đơn

Tài khoản 131 cũng liên quan đến việc quản lý thuế và hóa đơn. Bằng cách theo dõi các khoản phải thu, công ty có thể đảm bảo rằng thuế GTGT được tính và nộp đúng cách. Hơn nữa, quản lý tài khoản 131 giúp công ty theo dõi các hóa đơn chưa được thanh toán và thực hiện các biện pháp để thu hồi số tiền đó.

Định khoản cho tài khoản 131 - Phải thu khách hàng

Để thực hiện đúng các giao dịch liên quan đến tài khoản 131, doanh nghiệp cần thực hiện định khoản kế toán chính xác. Dưới đây là các ví dụ minh họa:

Ví dụ 1: Bán hàng hóa cho công ty A với giá trị 10.000.000 VNĐ (chưa thuế GTGT) bằng tín dụng, hạn thanh toán 30 ngày.

- Nợ tài khoản 131 (A): 10.000.000 VNĐ

- Có tài khoản 511 (doanh thu bán hàng): 10.000.000 VNĐ

Ví dụ 2: Nhận thanh toán từ công ty B cho khoản nợ ban đầu ở Ví dụ 1.

- Nợ tài khoản 111 (tiền mặt hoặc ngân hàng): 10.000.000 VNĐ

- Có tài khoản 131 (B): 10.000.000 VNĐ

Ví dụ 3: Ghi nhận khoản nợ bị trễ hạn của công ty C. Công ty C chậm thanh toán khoản nợ 10.000.000 VNĐ sau hạn thanh toán 30 ngày.

- Nợ tài khoản 131 (C): 10.000.000 VNĐ

- Có tài khoản 142 (phải thu lãi trễ hạn): 10.000.000 VNĐ

Ví dụ 4: Thu hồi khoản nợ trễ hạn từ công ty C.

- Nợ tài khoản 111 (tiền mặt hoặc ngân hàng): 10.000.000 VNĐ

- Có tài khoản 131 (C): 10.000.000 VNĐ

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

6. Câu hỏi thường gặp về tài khoản 131 - Phải thu khách hàng

Câu hỏi 1: Tại sao tài khoản 131 quan trọng đối với doanh nghiệp?

Trả lời: Tài khoản 131 phản ánh các khoản tiền mà doanh nghiệp chờ đợi thu từ khách hàng sau khi đã cung cấp hàng hóa hoặc dịch vụ. Nó quản lý dòng tiền, định giá tài sản và ảnh hưởng đến hiệu suất tài chính của công ty. Việc quản lý hiệu quả tài khoản 131 là quan trọng để đảm bảo tài chính ổn định và khả năng thanh toán hóa đơn.

Câu hỏi 2: Làm thế nào để quản lý tài khoản 131 hiệu quả?

Trả lời: Để quản lý tài khoản 131 hiệu quả, doanh nghiệp cần thực hiện các biện pháp sau:

- Theo dõi tài khoản quá hạn và lên kế hoạch thu hồi.

- Đánh giá rủi ro tín dụng của khách hàng trước khi cấp tín dụng.

- Xác định các chiến lược để cải thiện hiệu suất tài chính và dòng tiền.

- Bảo đảm tính chính xác trong báo cáo tài chính.

Câu hỏi 3: Sự khác biệt giữa tài khoản 131 - Phải thu khách hàng và tài khoản 331 - Phải trả là gì?

Trả lời: Tài khoản 131 (Phải thu khách hàng) liên quan đến số tiền mà doanh nghiệp chờ đợi thu từ khách hàng sau khi đã cung cấp hàng hóa hoặc dịch vụ. Tài khoản 331 (Phải trả) liên quan đến số tiền mà doanh nghiệp nợ cho người cung cấp hoặc nhà cung cấp sau khi đã nhận hàng hoá hoặc dịch vụ. Sự khác biệt chính giữa chúng là về việc doanh nghiệp là người chờ đợi thanh toán (131) hoặc là người phải thanh toán (331).

7. Kết luận

Tài khoản 131 - Phải thu khách hàng là một phần quan trọng của hệ thống kế toán của mọi doanh nghiệp. Nó không chỉ phản ánh các khoản tiền mà doanh nghiệp chờ đợi thu mà còn ảnh hưởng đến quản lý dòng tiền, định giá tài sản và hiệu suất tài chính tổng thể. Hiểu rõ tài khoản 131 và quản lý nó một cách hiệu quả có thể giúp doanh nghiệp duy trì tài chính ổn định và xây dựng mối quan hệ tốt với khách hàng.

Câu hỏi thường gặp

- Tại sao tài khoản 131 quan trọng đối với doanh nghiệp?

- Làm thế nào để quản lý tài khoản 131 hiệu quả?

- Sự khác biệt giữa tài khoản 131 - Phải thu khách hàng và tài khoản 331 - Phải trả là gì?

Câu trả lời

- Tài khoản 131 quan trọng vì nó phản ánh các khoản tiền mà doanh nghiệp chờ đợi thu từ khách hàng sau khi đã cung cấp hàng hóa hoặc dịch vụ. Nó quản lý dòng tiền, định giá tài sản và ảnh hưởng đến hiệu suất tài chính của công ty.

- Để quản lý tài khoản 131 hiệu quả, doanh nghiệp cần theo dõi tài khoản quá hạn, đánh giá rủi ro tín dụng, xác định chiến lược cải thiện hiệu suất tài chính và bảo đảm tính chính xác trong báo cáo tài chính.

- Sự khác biệt chính giữa tài khoản 131 (Phải thu khách hàng) và tài khoản 331 (Phải trả) là về việc doanh nghiệp là người chờ đợi thanh toán (131) hoặc là người phải thanh toán (331). Tài khoản 131 liên quan đến tiền mà doanh nghiệp chờ đợi thu từ khách hàng, trong khi tài khoản 331 liên quan đến tiền mà doanh nghiệp phải trả cho các nhà cung cấp hoặc người bán.

>>> Xem thêm về Tài khoản 111 là gì qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận