1. Giới Thiệu

- Sơ đồ chữ T tài khoản 338 "Phải trả phải nộp khác" theo TT133: Đây là một tài khoản quan trọng trong lĩnh vực kế toán và tài chính.

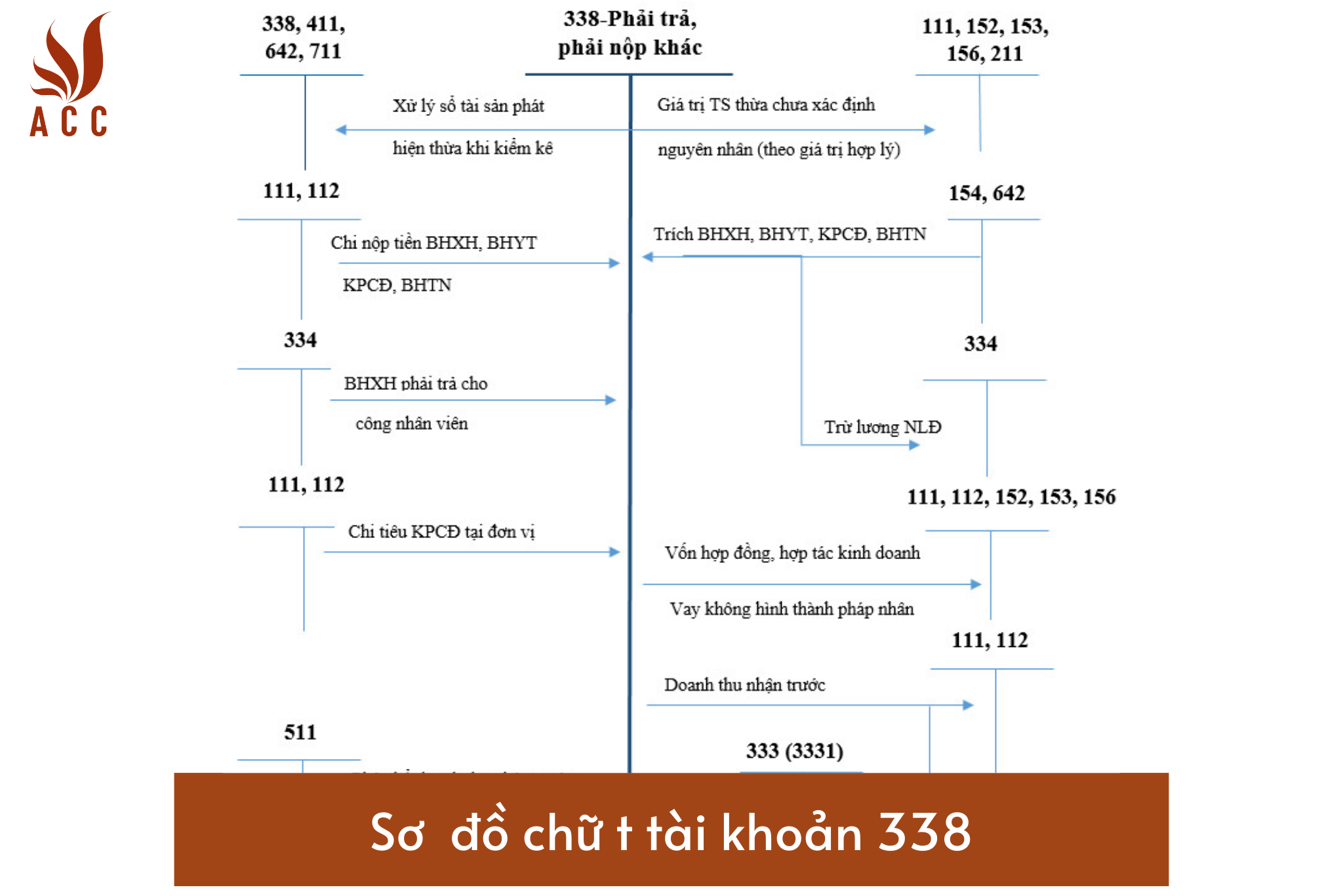

Sơ đồ chữ t tài khoản 338 theo TT133

2. Tài Khoản 338 Theo Thông Tư 133

- Tài khoản 338 là gì? Đây là tài khoản dùng để phản ánh tình hình thanh toán về các khoản phải trả, phải nộp ngoài nội dung đã phản ánh ở các tài khoản khác thuộc nhóm TK 33.

>>> Xem thêm về Tài khoản 111 là gì qua bài viết của ACC GROUP.

3. Nguyên Tắc Hạch Toán

- Nguyên tắc hạch toán của tài khoản 338 “Phải trả phải nộp khác” theo thông tư 133. Điểm này quy định cách hạch toán đối với các giao dịch liên quan đến tài khoản 338.

4. Kết Cấu Và Nội Dung

- Kết cấu và nội dung phản ánh của tài khoản 338 “Phải trả phải nộp khác” theo TT 133. Điều này giúp bạn hiểu rõ cụ thể về những khoản mục được thể hiện trong tài khoản này.

5. Bên Nợ và Bên Có

- Trong tài khoản 338, các giao dịch được chia thành Bên Nợ và Bên Có. Bạn sẽ tìm hiểu chi tiết về những khoản mục thuộc hai phía này.

6. Số Dư Bên Nợ

- Số dư bên Nợ phản ánh tình trạng đã trả hoặc đã nộp nhiều hơn số phải trả, phải nộp. Điều này liên quan đến việc thanh toán và kinh phí công đoàn.

7. Số Dư Bên Có

- Số dư bên Có liên quan đến việc xử lý giá trị tài sản thừa và các khoản phải trả, phải nộp khác.

8. Ví Dụ Thực Tế

- Ví dụ cụ thể về cách sử dụng tài khoản 338 trong thực tế, bao gồm thanh toán và kinh phí công đoàn.

9. Cách Hiểu Rõ Hơn

- Để hiểu rõ hơn về tài khoản 338, bạn có thể tham khảo nguyên tắc hạch toán cụ thể tại điều 45 thông tư 133/2016/TT-BTC hoặc hướng dẫn cách hạch toán tài khoản 338 của Kế Toán Hà Nội.

10. Sơ Đồ Chữ T Tài Khoản 338

- Sơ đồ chữ T tài khoản 338 "Phải trả phải nộp khác" theo TT133. Bạn sẽ thấy cụ thể hóa những nghiệp vụ kinh tế phát sinh liên quan đến tài khoản 338 thông qua sơ đồ này.

11. Hiểu Rõ Sơ Đồ

- Hi vọng qua Sơ đồ chữ T tài khoản 338 theo TT 133, bạn đã hình dung được đầy đủ các nghiệp vụ kinh tế phát sinh liên quan đến TK 338.

12. Số Dư Bên Nợ

- Số dư bên Nợ phản ánh tình trạng đã trả, đã nộp nhiều hơn số phải trả, phải nộp hoặc số bảo hiểm xã hội đã chi trả công nhân viên chưa được thanh toán và kinh phí công đoàn vượt chi chưa được cấp bù.

13. Hiểu Rõ Tài Khoản 338

- Hiểu rõ được TK 338 phản ánh những nội dung gì; Nguyên tắc kế toán của TK 338; Kết cấu của TK 338.

14. Các Giao Dịch Liên Quan

- Các giao dịch kinh tế phát sinh liên quan đến TK 338, được sơ đồ hóa qua Sơ đồ chữ T tài khoản 338 “Phải trả phải nộp khác”.

15. Nguyên tắc kế toán tài khoản 338 theo TT133

Tài khoản 338 là một phần của nhóm tài khoản 33, được sử dụng để hạch toán các khoản phải trả, phải nộp không thuộc các tài khoản từ 331 đến 336. Đây là những khoản phải trả phát sinh từ các giao dịch không thường xuyên hoặc không lặp lại, hoặc từ các sự kiện kinh tế đặc biệt.

Phản ánh tình hình thanh toán: Tài khoản 338 giúp phản ánh một cách chính xác tình hình thanh toán của doanh nghiệp đối với:

- Các khoản phải trả không rõ ràng hoặc chưa được xác định cụ thể.

- Các khoản phải nộp theo quy định của pháp luật hoặc theo cam kết với đối tác nhưng không thuộc các tài khoản từ 331 đến 336.

Hạch toán doanh thu nhận trước:

- Khi doanh nghiệp cung cấp dịch vụ hoặc sản phẩm và nhận được thanh toán trước từ khách hàng, số tiền này sẽ được hạch toán vào tài khoản 338 dưới dạng doanh thu nhận trước.

- Doanh thu nhận trước chỉ được chuyển thành doanh thu thực tế khi và chỉ khi dịch vụ hoặc sản phẩm đã được cung cấp hoàn toàn và đáp ứng đầy đủ các điều kiện theo hợp đồng hoặc thỏa thuận.

Các trường hợp cụ thể:

- Ví dụ, nếu một công ty cho thuê tài sản và nhận được tiền thuê trước cho một khoảng thời gian dài, số tiền này sẽ được ghi nhận vào tài khoản 338 như là doanh thu nhận trước.

- Khi dịch vụ được cung cấp hoặc thời hạn thuê kết thúc, số tiền này sẽ được chuyển từ tài khoản 338 sang tài khoản doanh thu phù hợp để phản ánh doanh thu đã thực hiện.

16. Kết cấu tài khoản 338 theo TT133

Tài khoản 338 có 8 tài khoản cấp 2, mỗi tài khoản cấp 2 phản ánh một loại nghiệp vụ cụ thể. Dưới đây là ví dụ và giải thích cho một số tài khoản cấp 2:

-

Tài khoản 3381 - Tài sản thừa chờ giải quyết:

Được sử dụng để hạch toán giá trị tài sản thừa chưa xác định rõ nguyên nhân1.

Khi nguyên nhân được xác định, giá trị tài sản thừa sẽ được kết chuyển vào các tài khoản liên quan.

Tài khoản 3382 - Bảo hiểm và kinh phí công đoàn:

Phản ánh số tiền trích và thanh toán bảo hiểm xã hội, y tế, thất nghiệp, tai nạn lao động và kinh phí công đoàn.

Tài khoản 3383 - Khấu trừ tiền lương:

Dùng để hạch toán các khoản khấu trừ vào tiền lương của công nhân viên theo quyết định của tòa án.

Tài khoản 3384 - Lợi nhuận và cổ tức phải trả:

Ghi nhận các khoản lợi nhuận, cổ tức phải trả cho các chủ sở hữu.

Tài khoản 3385 - Vật tư, hàng hóa vay mượn:

Hạch toán vật tư, hàng hóa vay mượn, vốn góp hợp đồng hợp tác kinh doanh không hình thành pháp nhân mới.

Tài khoản 3386 - Thu hộ và ủy thác:

Phản ánh các khoản thu hộ bên thứ ba phải trả lại, tiền nhận ủy thác để nộp thuế và thanh toán hộ.

Tài khoản 3387 - Doanh thu nhận trước:

Ghi nhận số tiền thu trước của khách hàng về cho thuê tài sản, cơ sở hạ tầng, lãi nhận trước khi cho vay.

Tài khoản 3388 - Các khoản nhận cầm cố, ký cược, ký quỹ:

Hạch toán các khoản nhận cầm cố, ký cược, ký quỹ của tổ chức, cá nhân khác.

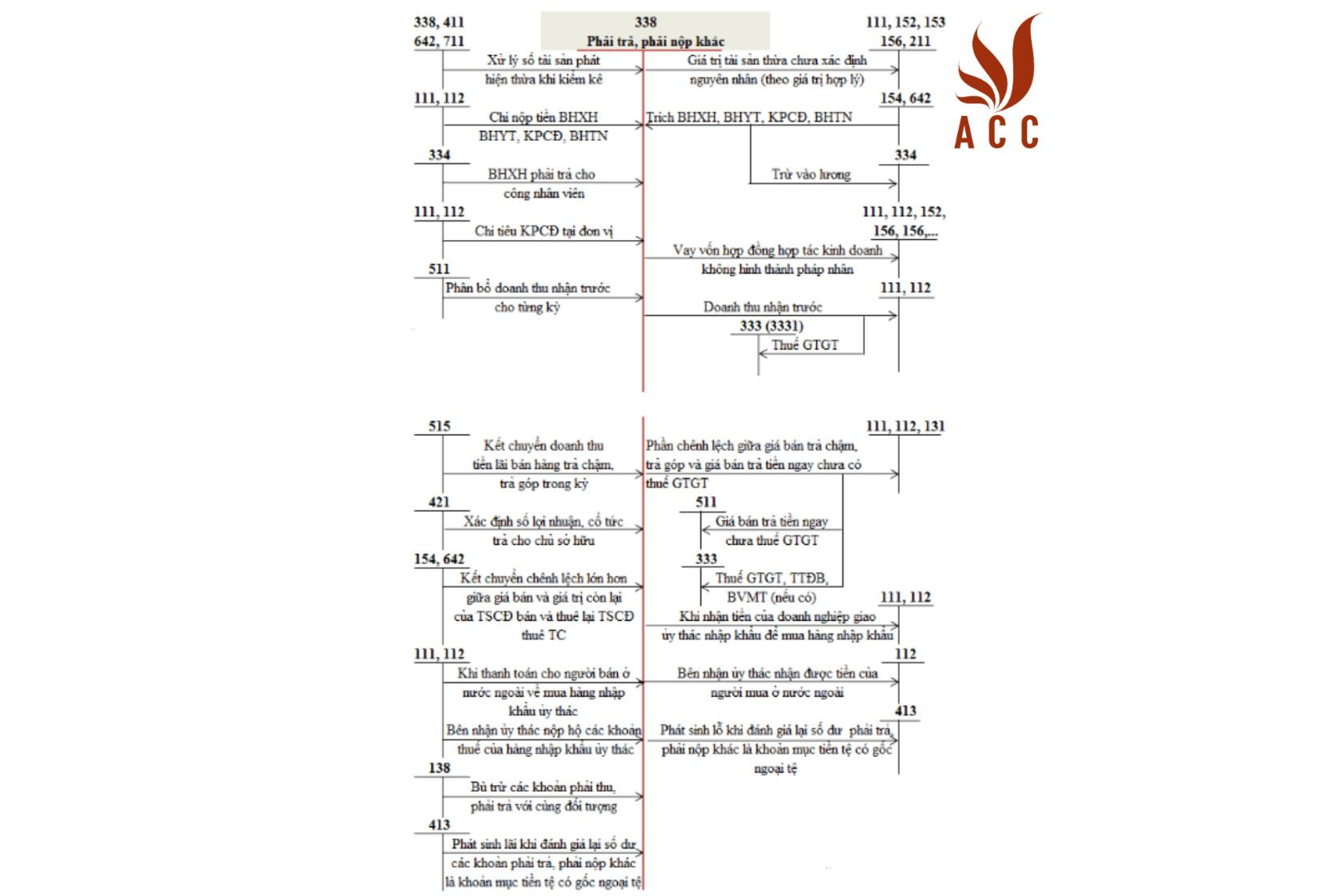

17. Sơ đồ chữ t tài khoản 338 theo TT133

18. Kết Luận

- Tài khoản 338 "Phải trả phải nộp khác" theo TT133 là một phần quan trọng trong lĩnh vực kế toán và tài chính. Qua bài viết này, bạn đã hiểu rõ hơn về nguyên tắc hạch toán, kết cấu và nội dung của tài khoản này.

Những câu hỏi thường gặp:

- Tôi cần lập báo cáo sử dụng tài khoản 338. Làm thế nào để thực hiện điều này?

- Để lập báo cáo sử dụng tài khoản 338, bạn cần thu thập thông tin về các giao dịch liên quan và tuân theo nguyên tắc hạch toán quy định theo thông tư 133.

- Tài khoản 338 được sử dụng trong ngành nghề nào?

- Tài khoản 338 "Phải trả phải nộp khác" theo TT133 được sử dụng trong nhiều ngành nghề, bao gồm tài chính, kế toán, và quản lý doanh nghiệp.

- Làm thế nào để xác định số dư bên Nợ và số dư bên Có trong tài khoản 338?

- Để xác định số dư bên Nợ và số dư bên Có trong tài khoản 338, bạn cần kiểm tra các giao dịch và tính toán theo nguyên tắc hạch toán được quy định.

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận