Chào bạn,

Dưới đây là một bài viết về "Cách Hạch Toán Tài Khoản 152 theo Thông Tư 200" có hơn 1000 từ, với các phần và heading như yêu cầu:

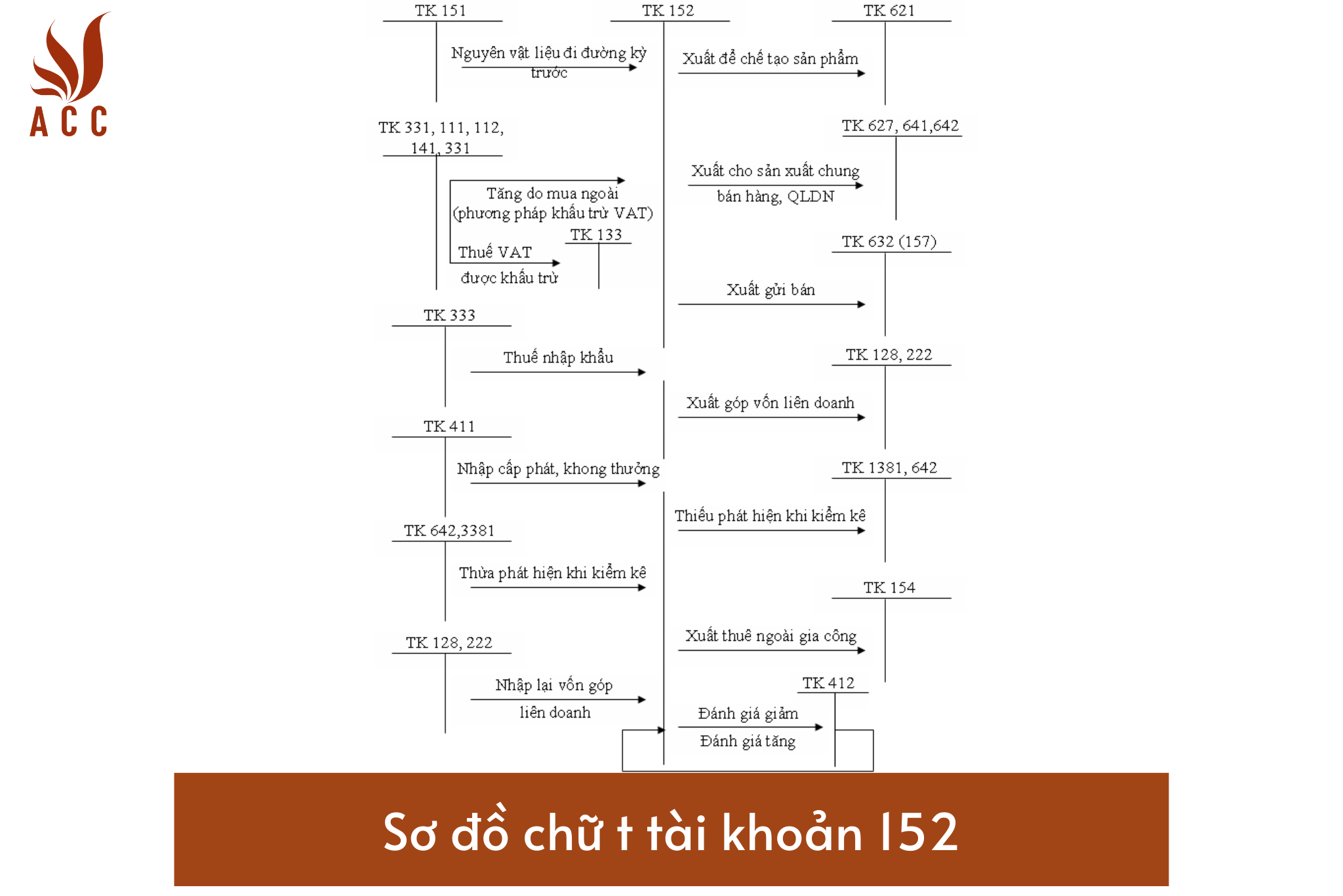

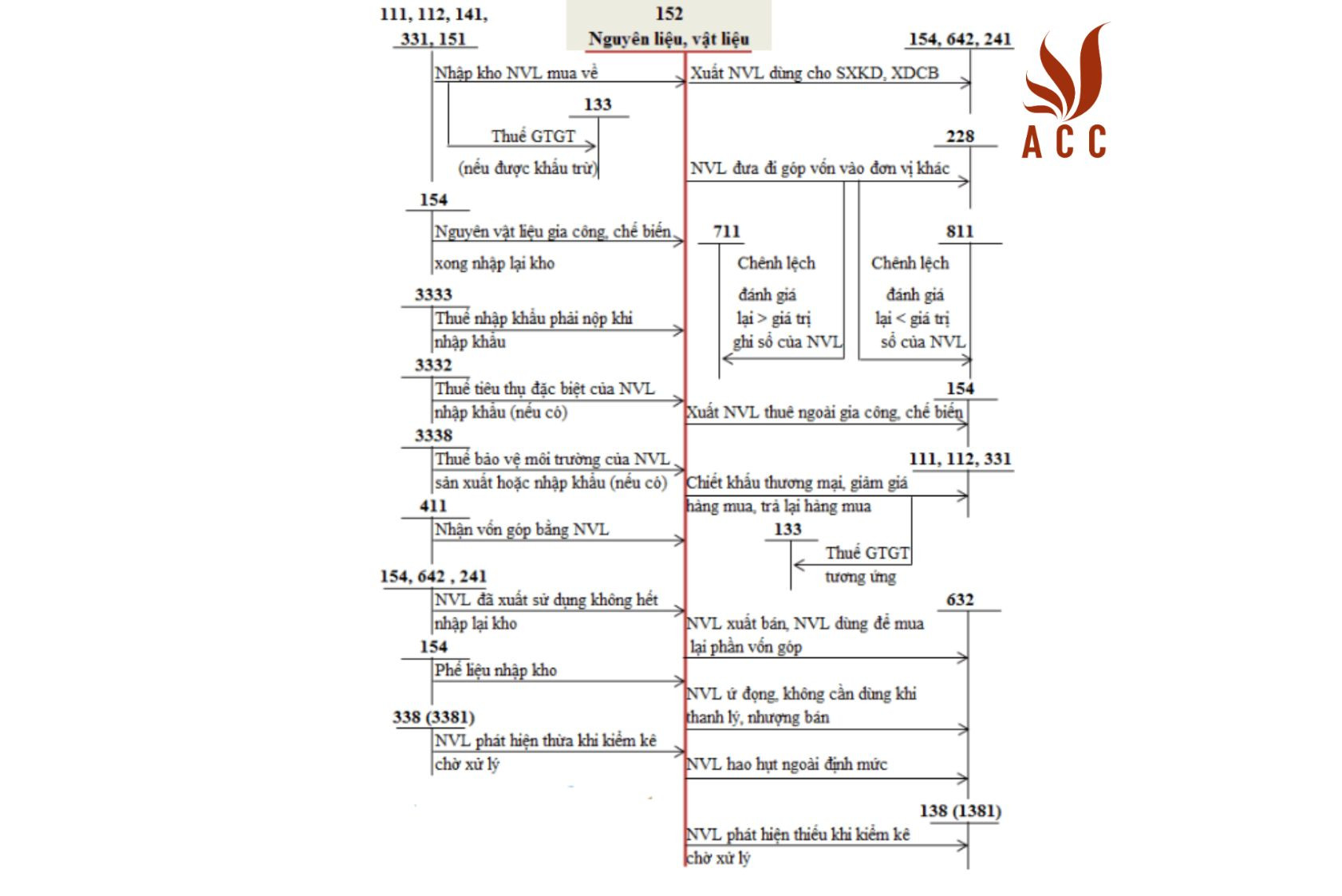

Sơ đồ chữ t tài khoản 152

I. Cách hạch toán tài khoản 152 theo thông tư 200

- Nguyên tắc kế toán của tài khoản 152 theo thông tư 200

Theo Thông Tư 200, tài khoản 152 được sử dụng để phản ánh giá trị hiện có và biến động tăng giảm của nguyên liệu và vật liệu trong kho của doanh nghiệp. Các loại nguyên liệu và vật liệu này có thể là những đối tượng lao động mua từ bên ngoài hoặc tự sản xuất để phục vụ mục tiêu sản xuất và kinh doanh của doanh nghiệp. Loại nguyên liệu và vật liệu phản ánh vào tài khoản này được phân loại thành các loại sau đây:

a) Nguyên liệu, vật liệu chính

Đây là các loại nguyên liệu và vật liệu khi tham gia vào quá trình sản xuất cấu thành thực thể vật chất, thực thể chính của sản phẩm. Loại này thường được gắn liền với từng doanh nghiệp cụ thể.

b) Vật liệu phụ

Đây là những loại vật liệu không cấu thành thực thể chính của sản phẩm nhưng có thể kết hợp với vật liệu chính để tạo sự khác biệt về màu sắc, hình dáng, chất lượng của sản phẩm hoặc phục vụ cho quá trình sản xuất.

c) Nhiên liệu

Loại này cung cấp nhiệt lượng trong quá trình sản xuất và kinh doanh, tạo điều kiện cho quá trình chế tạo sản phẩm diễn ra bình thường. Nhiên liệu có thể ở dạng lỏng, rắn và khí.

d) Vật tư thay thế

Loại này được sử dụng để thay thế, sửa chữa máy móc, thiết bị, phương tiện vận tải, công cụ, dụng cụ sản xuất.

e) Vật liệu và thiết bị xây dựng cơ bản

Loại này bao gồm các vật liệu và thiết bị được sử dụng cho công trình xây dựng cơ bản.

Thông qua việc phân loại chi tiết như vậy, doanh nghiệp có thể quản lý tài khoản 152 một cách hiệu quả và theo dõi từng loại nguyên liệu và vật liệu một.

>>> Xem thêm về Tài khoản 111 là gì qua bài viết của ACC GROUP.

- Kết cấu và nội dung phản ánh của tài khoản 152 - Nguyên liệu, vật liệu

Bên Nợ

- Trị giá nguyên liệu, vật liệu thừa phát hiện khi kiểm kê.

- Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho cuối kỳ (đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có

- Trị giá thực tế của nguyên liệu, vật liệu xuất kho dùng vào sản xuất, kinh doanh, để bán, thuê ngoài gia công chế biến, hoặc đưa đi góp vốn.

- Trị giá nguyên liệu, vật liệu trả lại người bán hoặc được giảm giá hàng mua.

- Chiết khấu thương mại nguyên liệu, vật liệu khi mua được hưởng.

- Trị giá nguyên liệu, vật liệu hao hụt, mất mát phát hiện khi kiểm kê.

- Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho đầu kỳ (đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Trong các phần bên Nợ, bạn có thể thấy là cách doanh nghiệp ghi nợ tài khoản 152 và ghi Có các tài khoản liên quan. Điều này giúp doanh nghiệp xác định được các giao dịch liên quan đến nguyên liệu và vật liệu một cách rõ ràng.

- Ví dụ cụ thể về cách hạch toán tài khoản 152 theo thông tư 200

Để hiểu rõ hơn cách hạch toán tài khoản 152, hãy xem xét một ví dụ cụ thể:

Ví dụ 1: Công ty sản xuất quần áo mua 1.000 mét vải (nguyên liệu chính) từ một nhà cung cấp với giá 10.000 đồng/mét. Giao dịch sẽ được hạch toán như sau:

- Bên Nợ:

- Tài khoản 152 - Nguyên liệu, vật liệu: 10.000.000 đồng (1.000 mét x 10.000 đồng/mét)

- Bên Có:

- Tài khoản người bán: 10.000.000 đồng

Trong ví dụ này, doanh nghiệp ghi nợ tài khoản 152 với giá trị của vải mua, và ghi có tài khoản của người bán. Khi sử dụng nguyên liệu này trong sản xuất quần áo, doanh nghiệp sẽ chuyển từ tài khoản 152 sang tài khoản sản phẩm hoặc tài khoản tồn kho sản phẩm.

II. Tài liệu hướng dẫn kế toán theo thông tư 200

- Hướng dẫn cụ thể

Để hạch toán tài khoản 152 và các tài khoản liên quan theo Thông Tư 200, doanh nghiệp cần tuân thủ hướng dẫn cụ thể được đưa ra trong thông tư và các quy định kế toán liên quan.

- Tài liệu tham khảo

Dưới đây là một số tài liệu tham khảo mà doanh nghiệp có thể sử dụng để học và áp dụng kế toán theo Thông Tư 200:

- Textbook: "Hệ thống kế toán theo thông tư 200"

- Hướng dẫn chi tiết về kế toán theo Thông Tư 200 do Bộ Tài Chính cung cấp.

Hướng dẫn kế toán theo thông tư 200 là một quá trình phức tạp và yêu cầu sự chính xác cao trong việc ghi chứng từ và hạch toán. Doanh nghiệp cần thường xuyên cập nhật và tuân thủ các quy định mới nhất từ Bộ Tài Chính để đảm bảo tuân thủ pháp luật và thực hiện kế toán hiệu quả.

Bài viết trên chỉ là một bản mẫu, và bạn có thể thay đổi nội dung hoặc cụ thể hơn dựa trên yêu cầu của bạn. Nếu bạn cần thêm thông tin hoặc có bất kỳ câu hỏi nào khác, xin vui lòng cho chúng tôi biết.

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

II. Phương pháp hạch toán tài khoản 152

Khi nhập nguyên liệu, vật liệu vào kho:

Ghi nhận giá trị của nguyên liệu, vật liệu dựa vào các chứng từ như hóa đơn và phiếu nhập kho.

Khi được hưởng chiết khấu thương mại trong mua hàng:

Điều chỉnh giảm giá gốc của nguyên liệu, vật liệu tương ứng với số chiết khấu thương mại đã nhận.

Khi nguyên liệu, vật liệu không đạt yêu cầu về quy cách, chất lượng:

Ghi nhận việc trả lại hàng hoặc giảm giá cho số hàng không đạt chuẩn.

Khi có hóa đơn nhưng nguyên liệu, vật liệu chưa được nhập vào kho:

Lưu giữ hóa đơn trong hồ sơ “Hàng mua đang trên đường”.

Khi thanh toán cho người bán và nhận chiết khấu thanh toán:

Ghi nhận số chiết khấu thanh toán vào mục doanh thu từ hoạt động tài chính.

Đối với nguyên liệu, vật liệu nhập khẩu:

Tính toán các chi phí liên quan đến việc thu mua, bốc xếp và vận chuyển vào giá gốc của hàng hóa.

Áp dụng phương pháp tính giá thực tế:

Sử dụng phương pháp đích danh, bình quân gia quyền, hoặc nhập trước, xuất trước để xác định giá gốc khi nhập nguyên liệu, vật liệu vào kho.

III. Sơ đồ chữ t tài khoản 152

Nội dung bài viết:

Bình luận