Thuế thu nhập doanh nghiệp là khoản thuế đánh vào lợi nhuận chịu thuế của các doanh nghiệp và tổ chức kinh doanh. Để thực hiện nghĩa vụ nộp thuế TNDN, doanh nghiệp cần tiến hành quyết toán thuế, quy trình này yêu cầu tổng hợp và báo cáo các số liệu tài chính liên quan trong kỳ kế toán. Để hiểu rõ hơn về quyết toán thuế thu nhập doanh nghiệp là gì? Mời quý bạn đọc đến với bài viết dưới đây của Công ty Luật ACC.

Quyết toán thuế thu nhập doanh nghiệp là gì? Điều cần lưu ý

1. Quyết toán thuế thu nhập doanh nghiệp là gì?

Quyết toán thuế thu nhập doanh nghiệp (TNDN) là quá trình mà doanh nghiệp tính toán, xác nhận và hoàn thành nghĩa vụ nộp thuế dựa trên lợi nhuận (thu nhập) của mình trong một năm tài chính nhất định. Mục đích của việc quyết toán thuế TNDN là để xác định số thuế chính xác mà doanh nghiệp cần nộp cho Nhà nước, tuân thủ các quy định về thuế của pháp luật hiện hành và minh bạch hóa tình hình tài chính của doanh nghiệp.

>> Bạn đọc có nhu cầu tham khảo bài viết về Cách lập báo cáo thuế thu nhập doanh nghiệp

2. Công thức tính thuế thu nhập doanh nghiệp

Theo quy định của pháp luật Việt Nam, thuế thu nhập doanh nghiệp được tính dựa trên các thành phần chính là thu nhập chịu thuế, các khoản thu nhập được miễn thuế, và các khoản lỗ được phép chuyển lùi hoặc chuyển tiếp. Công thức tính thuế thu nhập doanh nghiệp được quy định cụ thể tại Điều 1 Thông tư 36/2015/TT-BTC:

“Điều 1. Sửa đổi, bổ sung Khoản 1 Điều 3 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp (gọi chung là Thông tư số 78/2014/TT-BTC) như sau:

“1. Số thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế bằng thu nhập tính thuế trừ đi phần trích lập quỹ khoa học và công nghệ (nếu có) nhân với thuế suất thuế thu nhập doanh nghiệp.”

Thuế thu nhập doanh nghiệp phải nộp được xác định theo công thức sau:

|

Thuế TNDN phải nộp |

= |

( |

Thu nhập tính thuế |

- |

Phần trích lập quỹ KH&CN (nếu có) |

) |

x |

Thuế suất thuế TNDN |

Trong đó:

Thu nhập tính thuế là phần thu nhập của doanh nghiệp sau khi đã trừ các khoản chi phí hợp lý, hợp lệ và các khoản lỗ được phép chuyển lùi hoặc chuyển tiếp theo quy định của pháp luật. Để tính được thu nhập tính thuế, doanh nghiệp cần xác định:

Công thức xác định thu nhập tính thuế như sau:

Thu nhập tính thuế = Thu nhập chịu thuế - Thu nhập được miễn thuế

Thuế suất thuế TNDN là tỷ lệ phần trăm mà pháp luật quy định áp dụng trên thu nhập tính thuế để tính số thuế phải nộp. Tỷ lệ này có thể khác nhau tùy theo ngành nghề kinh doanh, quy mô doanh nghiệp hoặc các chính sách ưu đãi thuế hiện hành. Hiện tại, thuế suất phổ thông cho thuế TNDN ở Việt Nam là 20%, tuy nhiên có một số trường hợp được hưởng thuế suất ưu đãi thấp hơn, chẳng hạn như 10% hoặc 15%, khi doanh nghiệp đáp ứng các điều kiện ưu đãi thuế cụ thể.

Ví dụ minh họa

Giả sử doanh nghiệp có:

- Thu nhập chịu thuế là 10 tỷ đồng.

- Thu nhập miễn thuế là 1 tỷ đồng.

- Lỗ được chuyển từ các năm trước là 500 triệu đồng.

- Thuế suất thuế TNDN là 20%.

Ta áp dụng công thức để tính thu nhập tính thuế:

Thu nhập tính thuế = 10 tỷ đồng - 1 tỷ đồng - 0,5 tỷ đồng = 8,5 tỷ đồng

Sau đó, áp dụng thuế suất 20%:

Thuế TNDN phải nộp = 8,5 tỷ đồng x 20% = 1,7 tỷ đồng

Như vậy, tổng số thuế TNDN mà doanh nghiệp phải nộp sẽ là 1,7 tỷ đồng.

>> Bạn đọc tham khảo thêm bài viết về việc Áp dụng mức thuế thu nhập doanh nghiệp 20% hay 25%

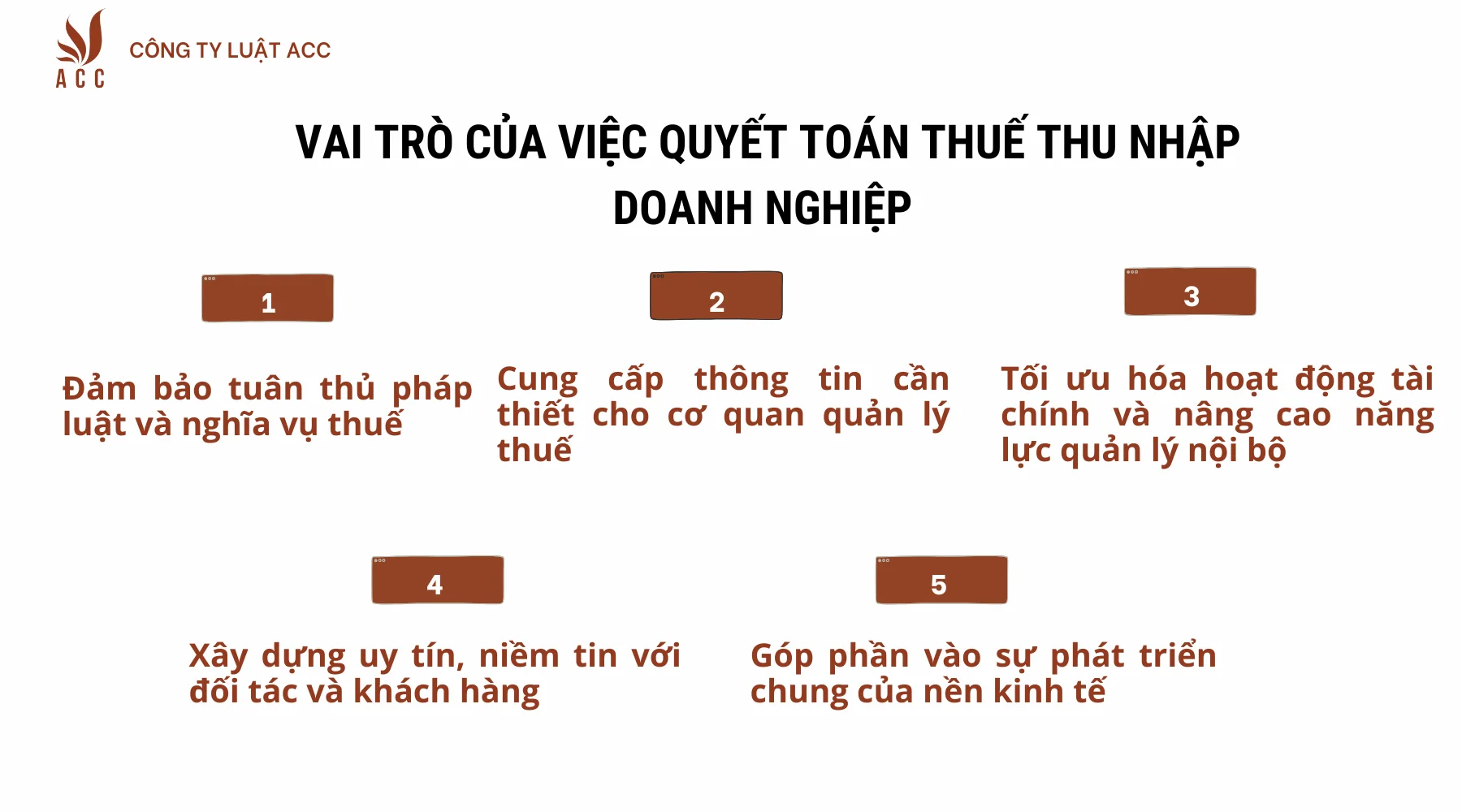

3. Vai trò của việc quyết toán thuế thu nhập doanh nghiệp

Vai trò của việc quyết toán thuế thu nhập doanh nghiệp

Quyết toán thuế TNDN là một quá trình không chỉ mang lại lợi ích cho Nhà nước mà còn giúp doanh nghiệp quản lý tài chính một cách hiệu quả. Cụ thể, ý nghĩa và vai trò của quyết toán thuế TNDN có thể được hiểu qua hai khía cạnh chính:

3.1. Đảm bảo tuân thủ pháp luật và nghĩa vụ thuế

Việc quyết toán thuế thu nhập doanh nghiệp là yêu cầu bắt buộc trong hệ thống pháp luật thuế của hầu hết các quốc gia. Thông qua việc quyết toán, doanh nghiệp xác định lại nghĩa vụ thuế một cách chính xác dựa trên thu nhập thực tế phát sinh trong năm tài chính.

Bằng cách hoàn tất đúng hạn quyết toán thuế, doanh nghiệp sẽ tránh được các hình phạt do vi phạm quy định thuế, như phạt chậm nộp hoặc phạt hành vi khai thiếu thu nhập. Hơn nữa, quá trình quyết toán thuế còn là cách để doanh nghiệp đảm bảo rằng mình tuân thủ đúng pháp luật trong việc công khai các khoản thu nhập và chi phí liên quan.

3.2. Cung cấp thông tin cần thiết cho cơ quan quản lý thuế

Quyết toán thuế thu nhập doanh nghiệp là nguồn dữ liệu quan trọng để cơ quan quản lý thuế nắm bắt được thực tế hoạt động kinh doanh của doanh nghiệp. Qua các thông tin tài chính chi tiết từ báo cáo quyết toán, cơ quan thuế sẽ có cái nhìn tổng thể và chính xác hơn về doanh thu, chi phí và lợi nhuận của doanh nghiệp.

Dựa vào thông tin này, Nhà nước sẽ có căn cứ để điều chỉnh các chính sách thuế và hỗ trợ phù hợp với bối cảnh thị trường. Các chính sách này không chỉ góp phần thúc đẩy kinh tế mà còn tạo điều kiện thuận lợi cho doanh nghiệp hoạt động, phát triển trong môi trường kinh doanh ổn định và bền vững.

3.3. Tối ưu hóa hoạt động tài chính và nâng cao năng lực quản lý nội bộ

Quá trình quyết toán thuế cũng là dịp để doanh nghiệp tự đánh giá lại hoạt động tài chính của mình. Thông qua việc rà soát các khoản thu chi, doanh nghiệp có thể phát hiện ra những khoản chi phí không hợp lý hoặc chưa được quản lý chặt chẽ.

Các sai lệch hay bất cập trong quản lý tài chính sẽ được nhận diện rõ hơn khi doanh nghiệp tiến hành kiểm tra, so sánh và điều chỉnh các khoản mục doanh thu và chi phí đã kê khai. Ngoài ra, việc tối ưu hóa hoạt động tài chính nội bộ còn giúp doanh nghiệp điều chỉnh các quy trình kế toán, từ đó giảm thiểu các khoản chi phí không cần thiết, tối ưu hóa lợi nhuận và nâng cao hiệu quả kinh doanh.

3.4. Xây dựng uy tín, niềm tin với đối tác và khách hàng

Doanh nghiệp có uy tín trong việc thực hiện nghĩa vụ thuế sẽ tạo dựng được lòng tin lớn hơn với đối tác, khách hàng và cả cộng đồng. Một doanh nghiệp minh bạch trong việc kê khai, quyết toán thuế không chỉ thể hiện sự tuân thủ pháp luật mà còn cho thấy tính chuyên nghiệp và trách nhiệm xã hội cao.

Điều này giúp doanh nghiệp tạo dựng danh tiếng tốt trong mắt nhà đầu tư, thu hút các nguồn vốn đầu tư từ trong và ngoài nước. Ngoài ra, các doanh nghiệp có uy tín cao về quản lý tài chính và tuân thủ nghĩa vụ thuế cũng dễ dàng ký kết được các hợp đồng lớn, hợp tác lâu dài với các đối tác lớn.

3.5. Góp phần vào sự phát triển chung của nền kinh tế

Nghĩa vụ thuế mà doanh nghiệp thực hiện, đặc biệt là thuế thu nhập doanh nghiệp, là nguồn thu quan trọng để Nhà nước đầu tư vào các lĩnh vực hạ tầng, giáo dục, y tế và các dịch vụ công khác. Việc doanh nghiệp thực hiện đúng và đầy đủ quyết toán thuế không chỉ giúp nguồn ngân sách quốc gia ổn định mà còn góp phần vào quá trình phát triển kinh tế - xã hội của đất nước.

Ngoài ra, khi các doanh nghiệp phát triển bền vững và đóng góp đầy đủ nghĩa vụ thuế, nền kinh tế sẽ phát triển theo hướng lành mạnh hơn. Những nguồn thu này còn được tái đầu tư vào các lĩnh vực trọng yếu khác, từ đó tạo nên một môi trường kinh doanh thuận lợi cho các doanh nghiệp, thúc đẩy sản xuất và tăng trưởng kinh tế.

>> Bạn đọc tham khảo bài viết về Điều kiện, thủ tục hoàn thuế thu nhập doanh nghiệp, đây cũng là một vấn đề quan trọng

4. Thời hạn quyết toán thuế thu nhập doanh nghiệp

Thời hạn quyết toán thuế thu nhập doanh nghiệp (TNDN) được quy định cụ thể tại khoản 2 Điều 44 Luật Quản lý thuế 2019 nhằm giúp doanh nghiệp đảm bảo việc kê khai và nộp thuế đúng hạn.

Người nộp thuế TNDN cần thực hiện quyết toán thuế và nộp hồ sơ quyết toán chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. Ví dụ, nếu năm tài chính của doanh nghiệp kết thúc vào ngày 31/12, thì hạn nộp hồ sơ quyết toán sẽ là ngày 31/3 của năm sau. Quy định này giúp các doanh nghiệp có thời gian chuẩn bị và hoàn thiện hồ sơ sau khi kết thúc kỳ tài chính.

Trong trường hợp doanh nghiệp chấm dứt hoạt động, chấm dứt hợp đồng, hoặc tổ chức lại doanh nghiệp (ví dụ: sáp nhập, chia tách, giải thể), thời hạn nộp hồ sơ khai thuế được quy định chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện. Thời gian này nhằm đảm bảo rằng doanh nghiệp hoàn tất các nghĩa vụ thuế trước khi chính thức kết thúc hoạt động hoặc thay đổi tổ chức.

Nếu người nộp thuế khai thuế qua giao dịch điện tử vào ngày cuối cùng của thời hạn nộp hồ sơ mà cổng thông tin điện tử của cơ quan thuế gặp sự cố, người nộp thuế sẽ được gia hạn. Trong trường hợp này, doanh nghiệp có thể nộp hồ sơ khai thuế và các chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế hoạt động trở lại.

Người nộp thuế có thể được gia hạn nộp hồ sơ khai thuế nếu rơi vào các trường hợp bất khả kháng như thiên tai, thảm họa, dịch bệnh, hỏa hoạn, hoặc tai nạn bất ngờ, khiến doanh nghiệp không thể nộp hồ sơ đúng thời hạn. Trong trường hợp này, thủ trưởng cơ quan thuế quản lý trực tiếp sẽ xem xét và quyết định gia hạn thời hạn nộp hồ sơ khai thuế cho doanh nghiệp.

- Thời gian gia hạn:

- Không quá 30 ngày đối với việc nộp hồ sơ khai thuế tháng, quý, khai thuế năm, hoặc khai thuế theo từng lần phát sinh nghĩa vụ thuế.

- Không quá 60 ngày đối với hồ sơ khai quyết toán thuế, tính từ ngày hết hạn nộp hồ sơ khai thuế ban đầu.

- Hồ sơ đề nghị gia hạn: Người nộp thuế cần gửi văn bản đề nghị gia hạn nộp hồ sơ khai thuế tới cơ quan thuế trước khi hết thời hạn nộp hồ sơ khai thuế. Trong văn bản, doanh nghiệp phải nêu rõ lý do đề nghị gia hạn và có xác nhận của cơ quan có thẩm quyền theo quy định.

>> Bạn đọc có thể tham khảo bài viết cụ thể về Quy định về kỳ tính thuế thu nhập doanh nghiệp

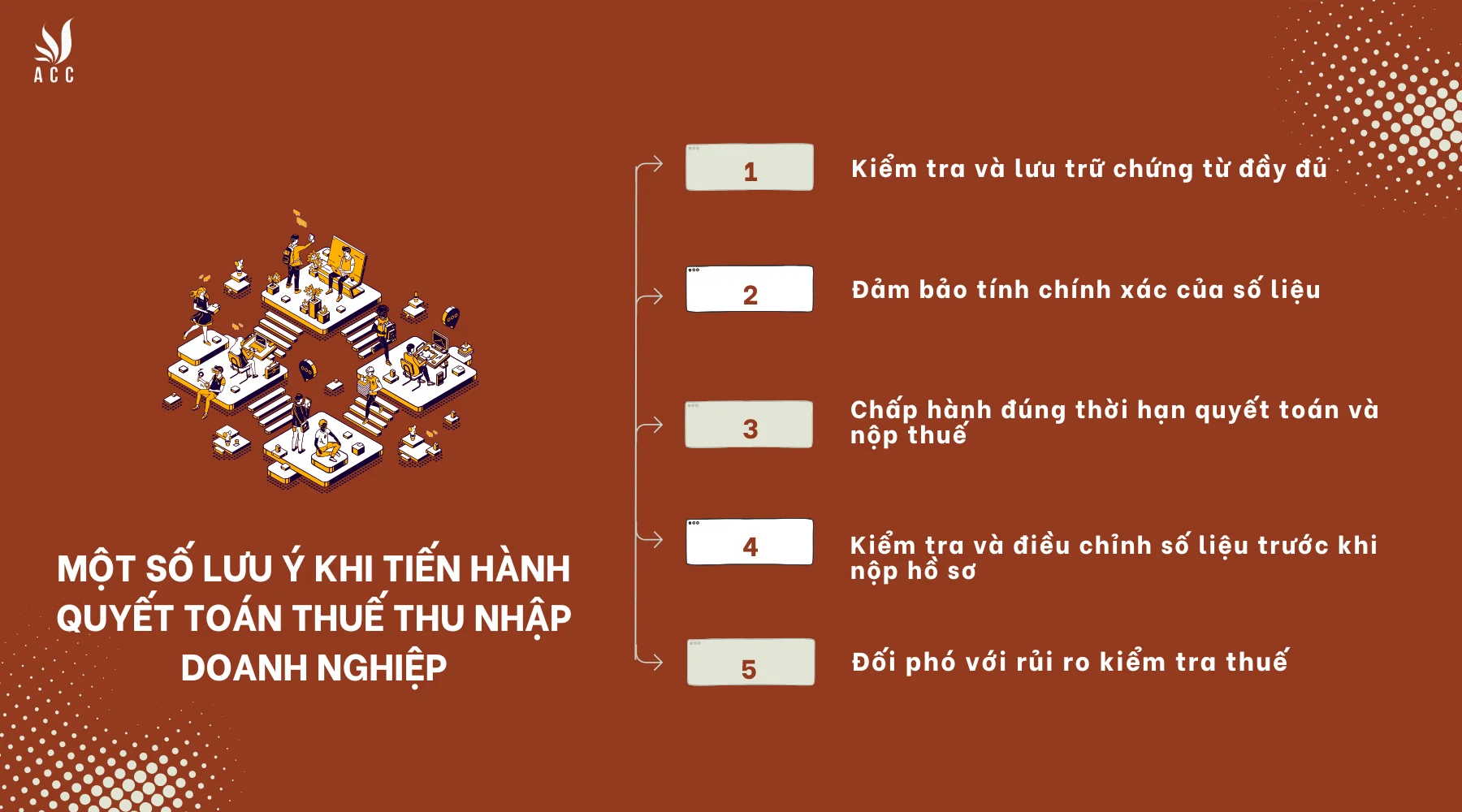

5. Một số lưu ý khi tiến hành quyết toán thuế thu nhập doanh nghiệp

Một số lưu ý khi tiến hành quyết toán thuế thu nhập doanh nghiệp

Quyết toán thuế TNDN là một quy trình phức tạp đòi hỏi sự chính xác và tuân thủ nghiêm ngặt từ phía doanh nghiệp. Để tránh các sai sót trong quá trình kê khai, doanh nghiệp cần đặc biệt lưu ý những yếu tố sau đây:

5.1 Kiểm tra và lưu trữ chứng từ đầy đủ

Một trong những yêu cầu quan trọng khi quyết toán thuế là việc lưu trữ và kiểm tra chứng từ kế toán đầy đủ và hợp lệ. Mọi khoản chi phí mà doanh nghiệp kê khai cần có chứng từ rõ ràng để được coi là hợp lý khi xác định thu nhập chịu thuế. Nếu chi phí không có hóa đơn hoặc hóa đơn không hợp lệ, khoản chi đó sẽ bị loại khỏi chi phí hợp lý, dẫn đến tăng thu nhập chịu thuế và số thuế phải nộp. Đồng thời, các khoản doanh thu của doanh nghiệp cũng cần có chứng từ để đảm bảo tính chính xác và nhất quán trong báo cáo tài chính

5.2 Đảm bảo tính chính xác của số liệu

Số liệu trong hồ sơ quyết toán thuế cần phải chính xác, trung thực và nhất quán với các báo cáo tài chính của doanh nghiệp. Để đảm bảo điều này, doanh nghiệp phải đối chiếu tất cả các khoản doanh thu và chi phí đã ghi nhận.

Mọi khoản doanh thu từ hoạt động kinh doanh chính cũng như các nguồn khác cần được ghi nhận đầy đủ, tránh tình trạng kê khai thiếu gây rủi ro bị phạt. Chỉ các chi phí hợp lệ, hợp lý theo quy định mới được khấu trừ để xác định thu nhập chịu thuế.

5.3 Chấp hành đúng thời hạn quyết toán và nộp thuế

Thời hạn nộp hồ sơ quyết toán thuế TNDN thường được quy định rõ ràng hàng năm, đòi hỏi doanh nghiệp cần phải tuân thủ để tránh các rủi ro phát sinh do nộp muộn. Thông thường, thời hạn nộp hồ sơ quyết toán là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính.

Đối với những doanh nghiệp có năm tài chính kết thúc vào ngày 31/12, thời hạn này rơi vào ngày 31/3 của năm sau. Ngoài việc nộp hồ sơ, doanh nghiệp còn phải nộp đầy đủ số thuế TNDN còn thiếu (nếu có) trước thời hạn quy định để tránh các khoản lãi chậm nộp và các khoản phạt phát sinh.

5.4 Kiểm tra và điều chỉnh số liệu trước khi nộp hồ sơ

Trước khi nộp hồ sơ quyết toán thuế, doanh nghiệp nên rà soát và điều chỉnh các số liệu tài chính một cách cẩn thận để tránh các sai sót không đáng có. Đầu tiên, doanh nghiệp cần đối chiếu các số liệu trong hồ sơ quyết toán với sổ sách kế toán, đồng thời đảm bảo rằng các số liệu này cũng nhất quán với báo cáo tài chính của doanh nghiệp.

Nếu có sự chênh lệch lớn trong số liệu so với các kỳ trước, doanh nghiệp nên chuẩn bị lời giải thích rõ ràng và hợp lý để tránh gây nghi ngờ cho cơ quan thuế.

5.5 Đối phó với rủi ro kiểm tra thuế

Sau khi nộp hồ sơ quyết toán thuế, doanh nghiệp có thể phải đối diện với việc kiểm tra từ cơ quan thuế. Để sẵn sàng cho tình huống này, doanh nghiệp cần đảm bảo rằng mọi hồ sơ, chứng từ liên quan đến doanh thu, chi phí và thu nhập chịu thuế đều được chuẩn bị đầy đủ và sẵn sàng.

Trong quá trình kiểm tra, nếu cơ quan thuế yêu cầu giải trình các khoản mục, doanh nghiệp nên trả lời một cách trung thực và chính xác để tránh phát sinh thêm rủi ro. Nếu trong quá trình kiểm tra phát hiện các sai sót trong kê khai, doanh nghiệp nên nhanh chóng thực hiện các biện pháp khắc phục.

6. Câu hỏi thường gặp

Có thể gia hạn thời hạn nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp không?

Có, doanh nghiệp có thể được xem xét gia hạn thời gian nộp hồ sơ quyết toán thuế trong các trường hợp đặc biệt như thiên tai, thảm họa, dịch bệnh, hoặc tai nạn bất ngờ. Để được gia hạn, doanh nghiệp cần gửi văn bản đề nghị gia hạn tới cơ quan thuế quản lý trực tiếp, trong đó giải thích lý do cụ thể và có xác nhận của cơ quan có thẩm quyền. Thời gian gia hạn không quá 30 ngày đối với các tờ khai hàng tháng, quý, năm, và 60 ngày đối với hồ sơ quyết toán thuế.

Doanh nghiệp có thể chuyển lỗ khi quyết toán thuế thu nhập doanh nghiệp không?

Có, doanh nghiệp có quyền chuyển lỗ từ các năm trước vào thu nhập tính thuế của năm hiện tại, giúp giảm bớt số thuế phải nộp. Việc chuyển lỗ này được phép thực hiện trong khoảng thời gian tối đa là 5 năm tính từ năm phát sinh lỗ. Tuy nhiên, doanh nghiệp cần tuân thủ các quy định về thời gian chuyển lỗ và ghi rõ chi tiết các khoản lỗ đã chuyển trong hồ sơ quyết toán thuế để đảm bảo tính hợp lệ.

Nếu gặp sự cố khi khai thuế điện tử vào ngày cuối cùng của thời hạn nộp, doanh nghiệp nên làm gì?

Trong trường hợp doanh nghiệp nộp hồ sơ khai thuế điện tử vào ngày cuối cùng của thời hạn, nhưng cổng thông tin điện tử của cơ quan thuế gặp sự cố, doanh nghiệp sẽ được phép nộp hồ sơ vào ngày làm việc tiếp theo sau khi hệ thống hoạt động trở lại. Quy định này giúp đảm bảo rằng các doanh nghiệp vẫn tuân thủ đúng quy trình nộp thuế mà không gặp phải rủi ro bị phạt khi sự cố không phải lỗi của doanh nghiệp.

Hy vọng dưới bài viết này, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Quyết toán thuế thu nhập doanh nghiệp là gì?Điều cần lưu ý. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận