Các công ty bảo hiểm nhân thọ không chỉ cung cấp sự bảo vệ rủi ro mà còn cung cấp các sản phẩm mang tính tích lũy tài chính và đầu tư dài hạn, giúp người tham gia bảo hiểm có thể tích lũy tài sản cho các mục tiêu trong tương lai như hưu trí, học phí cho con cái, hay chuẩn bị cho cuộc sống tuổi già. Để hiểu rõ hơn về công ty bảo hiểm nhân thọ là gì, mời quý bạn đọc đến với bài viết dưới đây của Công ty Luật ACC.

Công ty bảo hiểm nhân thọ là gì? Cập nhật mới nhất

1. Công ty bảo hiểm nhân thọ là gì?

Công ty bảo hiểm nhân thọ là một tổ chức kinh doanh cung cấp các sản phẩm bảo hiểm với mục đích chính là bảo vệ tài chính cho người tham gia và gia đình họ trước những rủi ro liên quan đến cuộc sống, sức khỏe và tuổi tác. Công ty này hoạt động dựa trên nguyên tắc thu phí bảo hiểm định kỳ từ khách hàng, sau đó sẽ chi trả quyền lợi bảo hiểm cho người thụ hưởng khi xảy ra sự kiện bảo hiểm như tử vong, tai nạn, bệnh tật, hoặc đến một thời hạn nhất định mà người tham gia đã sống đến.

Theo quy định tại khoản 13 Điều 4 Luật kinh doanh bảo hiểm 2022, bảo hiểm nhân thọ được quy định như sau:

“13. Bảo hiểm nhân thọ là loại hình bảo hiểm cho trường hợp người được bảo hiểm sống hoặc chết”

>> Bạn đọc có thể tham khảo thêm về Tư vấn luật bảo hiểm nhân thọ để nhận được sự tư vấn cụ thể nhất về vấn đề trên

2. Đặc điểm của công ty bảo hiểm nhân thọ

2.1. Mục đích bảo vệ tài chính

Công ty bảo hiểm nhân thọ hoạt động với mục đích chính là bảo vệ tài chính cho người tham gia bảo hiểm và gia đình họ khi xảy ra các tình huống rủi ro, như tử vong, tai nạn, hoặc khi đạt đến một độ tuổi nhất định.

Điều này có nghĩa rằng, khi sự kiện bảo hiểm xảy ra, công ty sẽ chi trả số tiền bảo hiểm đã cam kết, nhằm giúp người thụ hưởng duy trì ổn định cuộc sống trong giai đoạn khó khăn. Các sản phẩm bảo hiểm nhân thọ không chỉ đơn thuần là hợp đồng tài chính mà còn là sự đảm bảo, hỗ trợ về mặt tài chính khi người tham gia gặp biến cố bất ngờ.

2.2. Tính chất tích lũy và đầu tư dài hạn

Ngoài mục tiêu bảo vệ tài chính, công ty bảo hiểm nhân thọ còn mang lại giá trị tích lũy tài chính lâu dài. Khác với bảo hiểm phi nhân thọ chỉ có tính chất bảo vệ ngắn hạn, các sản phẩm bảo hiểm nhân thọ thường tích hợp tính năng đầu tư và tiết kiệm. Người tham gia bảo hiểm có thể thấy số tiền bảo hiểm không chỉ là phí bảo hiểm đơn thuần mà còn là một phần tài sản tích lũy cho tương lai.

Công ty bảo hiểm sẽ đầu tư số phí bảo hiểm vào các danh mục đầu tư khác nhau, như trái phiếu, cổ phiếu, hoặc bất động sản, mang lại lợi nhuận để gia tăng giá trị hợp đồng.

2.3. Tính chất dài hạn của hợp đồng bảo hiểm

Các hợp đồng bảo hiểm nhân thọ thường kéo dài nhiều năm, thậm chí có thể đến trọn đời, tùy thuộc vào sản phẩm mà khách hàng lựa chọn. Tính dài hạn này là một trong những đặc điểm khác biệt của bảo hiểm nhân thọ, đồng thời cũng là yếu tố giúp người tham gia xây dựng nguồn tài chính bền vững.

Thời gian dài hạn của hợp đồng cũng tạo ra giá trị tích lũy cao hơn, cho phép người tham gia nhận được lợi ích lớn hơn khi đến hạn hợp đồng hoặc khi có nhu cầu rút vốn. Nhờ vào tính chất dài hạn này, bảo hiểm nhân thọ không chỉ là giải pháp bảo vệ tài chính mà còn là một công cụ tiết kiệm và đầu tư hiệu quả.

2.4. Quản trị rủi ro và trách nhiệm tài chính cao

Các công ty bảo hiểm nhân thọ phải có hệ thống quản trị rủi ro chặt chẽ để đảm bảo khả năng chi trả quyền lợi bảo hiểm cho khách hàng. Quản trị rủi ro đóng vai trò quan trọng giúp công ty đánh giá và kiểm soát các rủi ro phát sinh từ việc cam kết chi trả bảo hiểm trong các tình huống khó lường, chẳng hạn như thiên tai, dịch bệnh hoặc biến động kinh tế.

Để duy trì được tính ổn định và bền vững, các công ty bảo hiểm nhân thọ cần có khả năng quản lý tài chính hiệu quả. Số vốn từ phí bảo hiểm được sử dụng để đầu tư vào các lĩnh vực có tính an toàn cao, như trái phiếu, cổ phiếu của các công ty lớn.

2.5. Sự giám sát và điều hành bởi cơ quan nhà nước

Công ty bảo hiểm nhân thọ hoạt động trong một ngành được quản lý chặt chẽ bởi các cơ quan nhà nước, chẳng hạn như Bộ Tài chính hoặc cơ quan quản lý bảo hiểm. Các quy định pháp luật yêu cầu công ty bảo hiểm nhân thọ phải duy trì một mức vốn tối thiểu, trích lập dự phòng kỹ thuật, và tuân thủ các quy định về đầu tư tài sản.

Nhờ có sự giám sát từ cơ quan nhà nước, khách hàng có thể yên tâm hơn khi tham gia vào các sản phẩm bảo hiểm nhân thọ, biết rằng các hoạt động của công ty luôn được kiểm tra và đảm bảo minh bạch.

>> Bạn đọc có thể tham khảo thêm về Điều kiện, thủ tục kinh doanh bảo hiểm nhân thọ

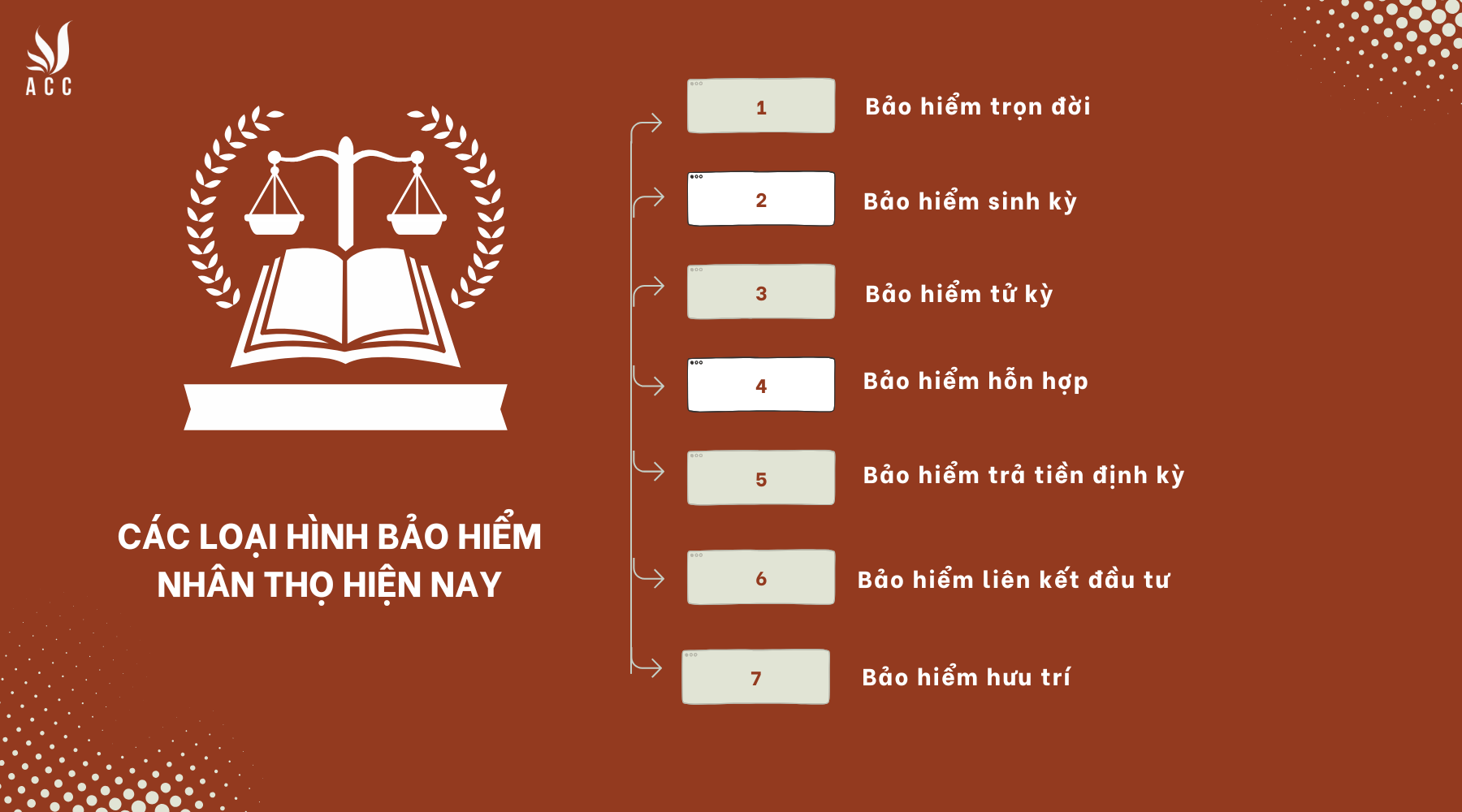

3. Các loại hình bảo hiểm nhân thọ hiện nay

Các loại hình bảo hiểm nhân thọ hiện nay

Các loại hình bảo hiểm nhân thọ hiện nay rất đa dạng, đáp ứng nhu cầu tài chính và bảo vệ của từng cá nhân trong từng giai đoạn cuộc sống khác nhau. Dưới đây là mô tả chi tiết và đầy đủ về các loại hình bảo hiểm nhân thọ:

3.1 Bảo hiểm trọn đời

Bảo hiểm trọn đời là loại bảo hiểm nhân thọ bảo vệ người tham gia cho đến khi họ qua đời, bất kể tuổi tác và thời điểm nào. Người thụ hưởng, tức gia đình hoặc người thân của người được bảo hiểm, sẽ nhận được số tiền bảo hiểm khi người tham gia qua đời.

Đây là loại bảo hiểm mang tính bảo vệ cao, phù hợp với những người muốn đảm bảo rằng gia đình họ sẽ nhận được khoản tiền hỗ trợ lớn khi họ không còn. Loại bảo hiểm này còn có thể tích lũy giá trị tiền mặt theo thời gian, cho phép người tham gia rút tiền hoặc vay từ khoản tích lũy khi cần thiết.

3.2 Bảo hiểm sinh kỳ

Bảo hiểm sinh kỳ là loại bảo hiểm chỉ trả tiền bảo hiểm khi người được bảo hiểm còn sống đến một thời hạn nhất định, như được thỏa thuận trong hợp đồng. Nếu người được bảo hiểm sống đến thời điểm này, công ty bảo hiểm sẽ chi trả số tiền lớn, giúp người tham gia có được một khoản tài chính để phục vụ các kế hoạch cá nhân như hưu trí, đầu tư hay du lịch.

Loại hình này thường được chọn bởi những ai có nhu cầu tiết kiệm và tích lũy tài chính cho tương lai. Ngoài ra, bảo hiểm sinh kỳ còn giúp người tham gia tiết kiệm theo cách có kỷ luật, tránh được việc chi tiêu lãng phí và tạo ra một khoản tiền lớn cho những mục đích lâu dài.

3.3 Bảo hiểm tử kỳ

Bảo hiểm tử kỳ là loại hình bảo hiểm chỉ có hiệu lực trong một khoảng thời gian nhất định. Nếu người được bảo hiểm qua đời trong thời gian này, công ty bảo hiểm sẽ trả tiền cho người thụ hưởng. Ngược lại, nếu người được bảo hiểm sống qua thời gian đó, sẽ không có khoản chi trả nào.

Loại bảo hiểm này thường có mức phí thấp hơn các loại bảo hiểm khác, vì chỉ chi trả trong trường hợp tử vong và không có giá trị tích lũy sau khi hết thời hạn bảo hiểm. Bảo hiểm tử kỳ phù hợp với những người có trách nhiệm tài chính ngắn hạn, như gia đình có con nhỏ, người đang nợ nần hoặc người mới đi làm, giúp họ có được sự an tâm trong một giai đoạn nhất định của cuộc sống.

>> Bạn đọc có thể tham khảo thêm bài viết chi tiết về Các loại hợp đồng bảo hiểm nhân thọ

3.4 Bảo hiểm hỗn hợp

Bảo hiểm hỗn hợp là sản phẩm kết hợp giữa bảo hiểm sinh kỳ và tử kỳ. Nó mang lại lợi ích kép, vừa bảo vệ người được bảo hiểm trước rủi ro tử vong trong một thời hạn nhất định, vừa đảm bảo người thụ hưởng nhận được tiền bảo hiểm nếu người tham gia sống đến hết thời hạn hợp đồng.

Loại bảo hiểm này thường được lựa chọn bởi những ai mong muốn bảo vệ cả rủi ro ngắn hạn và có sự tích lũy lâu dài. Bảo hiểm hỗn hợp mang đến sự an tâm toàn diện hơn, phù hợp với các gia đình trẻ, những người có trách nhiệm tài chính dài hạn hoặc những ai muốn đảm bảo một khoản tiền lớn cho tương lai.

3.5 Bảo hiểm trả tiền định kỳ

Bảo hiểm trả tiền định kỳ là loại bảo hiểm chi trả cho người thụ hưởng một khoản tiền đều đặn khi người được bảo hiểm sống đến một thời điểm nhất định. Sau khi đạt đến thời điểm này, doanh nghiệp bảo hiểm sẽ bắt đầu trả tiền bảo hiểm định kỳ theo các kỳ hạn như tháng, quý hoặc năm, tùy theo thỏa thuận trong hợp đồng.

Đây là sản phẩm phù hợp với những người muốn có dòng tiền ổn định trong tương lai, giúp họ duy trì cuộc sống và trang trải các chi phí thiết yếu khi không còn khả năng làm việc.

3.6 Bảo hiểm liên kết đầu tư

Đây là loại bảo hiểm kết hợp giữa bảo hiểm nhân thọ và đầu tư. Một phần số tiền đóng bảo hiểm sẽ được dành để mua bảo hiểm, còn phần còn lại sẽ được đầu tư vào các quỹ tài chính như quỹ cổ phiếu, trái phiếu hoặc quỹ hỗn hợp.

Bảo hiểm liên kết đầu tư phù hợp với những ai có hiểu biết về tài chính và muốn gia tăng tài sản thông qua đầu tư. Người tham gia có thể tự chọn danh mục đầu tư phù hợp với mức độ chấp nhận rủi ro của mình. Sản phẩm này vừa mang tính bảo vệ, vừa tạo cơ hội sinh lời cao hơn cho người tham gia.

3.7 Bảo hiểm hưu trí

Bảo hiểm hưu trí là loại bảo hiểm dành cho những người mong muốn có một nguồn tài chính ổn định khi đến tuổi nghỉ hưu. Khi người tham gia đạt đến độ tuổi hưu trí như quy định trong hợp đồng, doanh nghiệp bảo hiểm sẽ chi trả các khoản tiền định kỳ để họ có nguồn thu nhập khi không còn làm việc.

Đây là giải pháp lý tưởng cho những ai muốn chủ động về tài chính khi về già, tránh phụ thuộc vào con cái hoặc xã hội. Bảo hiểm hưu trí giúp họ có được một cuộc sống an nhàn, tự do tài chính và yên tâm về sức khỏe trong giai đoạn cuối của cuộc đời.

>> Bạn đọc có thể tham khảo thêm về Điều kiện, thủ tục thành lập công ty bảo hiểm

4. Điều kiện thành lập công ty bảo hiểm nhân thọ

Điều kiện thành lập công ty bảo hiểm nhân thọ

Để thành lập công ty bảo hiểm nhân thọ, tổ chức hoặc cá nhân cần đáp ứng một loạt các điều kiện quan trọng về vốn pháp định, cổ đông và thành viên góp vốn, nhân sự, cũng như hồ sơ xin cấp phép theo quy định của Luật Kinh doanh bảo hiểm năm 2022 và các nghị định có liên quan. Các điều kiện cụ thể như sau:

4.1. Điều kiện về vốn pháp định

Vốn điều lệ bằng đồng Việt Nam và không thấp hơn mức tối thiểu: Theo quy định của Luật Kinh doanh bảo hiểm năm 2022, vốn điều lệ của công ty bảo hiểm nhân thọ phải được góp bằng đồng Việt Nam và không được phép thấp hơn mức tối thiểu do Chính phủ quy định.

Không được sử dụng vốn vay hoặc vốn ủy thác: Cổ đông và thành viên góp vốn không được phép sử dụng vốn vay hoặc nguồn vốn ủy thác đầu tư của tổ chức, cá nhân khác để tham gia góp vốn. Điều này nhằm đảm bảo nguồn vốn của công ty bảo hiểm nhân thọ là vốn thực, không phụ thuộc vào nợ và đảm bảo tính an toàn tài chính cho doanh nghiệp.

- Đối với kinh doanh bảo hiểm nhân thọ (trừ bảo hiểm liên kết đơn vị và bảo hiểm hưu trí) và bảo hiểm sức khỏe, mức vốn điều lệ tối thiểu là 750 tỷ đồng Việt Nam.

- Đối với kinh doanh bảo hiểm nhân thọ kết hợp bảo hiểm liên kết đơn vị hoặc bảo hiểm hưu trí, mức vốn điều lệ tối thiểu là 1.000 tỷ đồng Việt Nam.

- Đối với công ty bảo hiểm nhân thọ kinh doanh cả ba loại: bảo hiểm nhân thọ, bảo hiểm liên kết đơn vị, và bảo hiểm hưu trí, mức vốn điều lệ tối thiểu là 1.300 tỷ đồng Việt Nam.

4.2. Điều kiện về cổ đông, thành viên góp vốn thành lập

Các tổ chức, cá nhân tham gia góp vốn phải có quyền thành lập và quản lý doanh nghiệp theo quy định pháp luật Việt Nam.

Điều kiện đối với tổ chức trong nước:

- Tổ chức trong nước tham gia góp vốn thành lập phải có tư cách pháp nhân và hoạt động hợp pháp. Nếu góp từ 10% vốn điều lệ trở lên, tổ chức này phải có báo cáo tài chính với kết quả kinh doanh có lãi trong ba năm liên tiếp gần nhất trước khi nộp hồ sơ cấp phép và đáp ứng các điều kiện về tài chính theo quy định của Chính phủ.

- Đối với các doanh nghiệp bảo hiểm và doanh nghiệp tái bảo hiểm đã có giấy phép tại Việt Nam, các doanh nghiệp này cũng phải có kết quả kinh doanh có lãi trong ba năm tài chính gần nhất và tuân thủ tỷ lệ an toàn vốn theo quy định của Luật Kinh doanh bảo hiểm.

Điều kiện đối với tổ chức nước ngoài:

- Các tổ chức nước ngoài muốn góp vốn thành lập công ty bảo hiểm nhân thọ phải là các doanh nghiệp bảo hiểm được cơ quan có thẩm quyền tại nước ngoài cho phép hoạt động kinh doanh trong lĩnh vực dự kiến tại Việt Nam, hoặc là công ty con chuyên thực hiện đầu tư ra nước ngoài của doanh nghiệp bảo hiểm đó.

- Tổ chức nước ngoài phải có ít nhất 7 năm kinh nghiệm trong lĩnh vực dự kiến sẽ triển khai tại Việt Nam và phải đạt tổng tài sản tối thiểu tương đương 2 tỷ đô la Mỹ vào năm liền kề trước khi nộp hồ sơ cấp phép.

- Tổ chức nước ngoài không được vi phạm nghiêm trọng các quy định về hoạt động kinh doanh bảo hiểm tại nước sở tại trong ba năm gần nhất trước khi nộp hồ sơ.

4.3. Điều kiện về nhân sự

Người quản lý và điều hành công ty phải đáp ứng điều kiện về quyền quản lý doanh nghiệp theo quy định của Luật Doanh nghiệp Việt Nam.

Cá nhân quản lý không được có tiền sử vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm, không bị xử lý kỷ luật dưới hình thức sa thải do vi phạm quy trình nội bộ trong ba năm liền kề trước khi bổ nhiệm, và không bị cơ quan có thẩm quyền khởi tố tại thời điểm bổ nhiệm.

Người quản lý chủ chốt cần phải có đủ bằng cấp và chứng chỉ phù hợp, chứng minh năng lực chuyên môn và nghiệp vụ trong lĩnh vực bảo hiểm, nhằm đảm bảo họ đủ khả năng điều hành và duy trì hoạt động của công ty theo đúng tiêu chuẩn pháp lý.

4.4. Điều kiện về hồ sơ xin cấp giấy phép thành lập và hoạt động

Theo quy định tại Điều 134 Luật Kinh doanh bảo hiểm 2022, để được cấp giấy phép thành lập và hoạt động, công ty bảo hiểm nhân thọ phải nộp đầy đủ hồ sơ bao gồm:

- Văn bản đề nghị cấp giấy phép: Văn bản này nêu rõ đề xuất và mục đích thành lập công ty bảo hiểm.

- Dự thảo điều lệ công ty: Đây là tài liệu thể hiện quy chế hoạt động của công ty, quy định về quyền lợi và nghĩa vụ của các thành viên, cổ đông và các cơ cấu điều hành.

- Phương án hoạt động cho 5 năm đầu: Phương án này phải nêu rõ các nội dung hoạt động dự kiến triển khai, bao gồm chiến lược phát triển, kế hoạch kinh doanh và dự trù tài chính cho các năm đầu.

- Sơ yếu lý lịch và hồ sơ lý lịch tư pháp của những người dự kiến giữ vị trí quản lý chủ chốt như Chủ tịch Hội đồng quản trị, Chủ tịch Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc và người đại diện theo pháp luật.

- Danh sách cổ đông và mức vốn góp: Hồ sơ cần liệt kê danh sách tổ chức, cá nhân sáng lập hoặc thành viên, cổ đông dự kiến góp từ 10% vốn điều lệ trở lên, cùng các tài liệu chứng minh điều kiện về cổ đông và thành viên góp vốn, điều kiện về vốn, và điều kiện về nhân sự.

>> Bạn đọc có thể tham khảo thêm về Chi phí thành lập công ty bảo hiểm

5. Phân biệt công ty bảo hiểm nhân thọ và công ty bảo hiểm phi nhân thọ

|

Tiêu chí |

Công ty bảo hiểm phi nhân thọ |

Công ty bảo hiểm nhân thọ |

|

Đối tượng bảo hiểm |

Bảo hiểm cho tài sản, trách nhiệm dân sự, tai nạn, sức khỏe, và các rủi ro khác không liên quan đến sinh mạng. |

Bảo hiểm cho cá nhân, chủ yếu là các hợp đồng bảo hiểm liên quan đến sức khỏe và sinh mạng. |

|

Thời gian hợp đồng |

Hợp đồng ngắn hạn (thường là một năm hoặc theo kỳ hạn ngắn). |

Hợp đồng dài hạn (thường là 5 năm trở lên, có thể lên đến hàng chục năm). |

|

Mục đích bảo hiểm |

Bảo vệ tài sản, giảm thiểu tổn thất do các rủi ro như tai nạn, cháy nổ, hoặc thiên tai. |

Đảm bảo tài chính cho người được bảo hiểm trong suốt cuộc đời hoặc sau khi qua đời. |

|

Quyền lợi cho người tham gia |

Người tham gia nhận quyền lợi khi xảy ra sự kiện bảo hiểm (chẳng hạn như hư hỏng tài sản, tai nạn, trách nhiệm dân sự). |

Người tham gia bảo hiểm nhận quyền lợi khi qua đời hoặc khi đủ tuổi nghỉ hưu. |

|

Sản phẩm bảo hiểm |

Bảo hiểm xe cộ, bảo hiểm nhà cửa, bảo hiểm cháy nổ, bảo hiểm tai nạn lao động, bảo hiểm y tế ngắn hạn. |

Bảo hiểm nhân thọ, bảo hiểm hưu trí, bảo hiểm liên kết đầu tư, bảo hiểm chăm sóc sức khỏe dài hạn. |

|

Đối tượng khách hàng |

Cá nhân, gia đình, và các tổ chức có nhu cầu bảo vệ tài sản và giảm thiểu rủi ro từ các sự kiện không lường trước. |

Cá nhân, gia đình, và các tổ chức có nhu cầu bảo vệ sinh mạng hoặc bảo hiểm hưu trí. |

|

Rủi ro bảo vệ |

Rủi ro liên quan đến tài sản và trách nhiệm dân sự (tai nạn, cháy nổ, bão lũ, v.v.). |

Rủi ro liên quan đến tính mạng và sức khỏe (chết, thương tật, bệnh hiểm nghèo). |

|

Phương thức chi trả |

Chi trả theo sự kiện (có thể trả nhiều lần trong năm nếu có nhiều sự kiện bảo hiểm xảy ra). |

Chi trả theo từng đợt (thường là chi trả một lần lớn khi có sự kiện bảo hiểm xảy ra). |

6. Một số câu hỏi thường gặp

Người tham gia có thể hủy hợp đồng bảo hiểm nhân thọ không?

Người tham gia bảo hiểm có quyền yêu cầu hủy hợp đồng bất cứ lúc nào, nhưng việc này cần tuân thủ các quy định và điều khoản trong hợp đồng bảo hiểm. Khi hủy hợp đồng, người tham gia có thể được nhận lại một phần giá trị đã đóng hoặc không nhận lại gì nếu hủy sớm, tùy thuộc vào thời gian tham gia và loại hình bảo hiểm.

Làm sao để biết công ty bảo hiểm nhân thọ có uy tín hay không?

Để đánh giá uy tín của công ty bảo hiểm, người tham gia có thể xem xét các yếu tố như lịch sử hoạt động, quy mô tài chính, mức độ chi trả quyền lợi và chất lượng dịch vụ khách hàng. Ngoài ra, việc tìm hiểu thông tin trên các trang web, diễn đàn chuyên ngành hoặc thông qua các báo cáo tài chính công khai của công ty bảo hiểm cũng giúp cung cấp cái nhìn tổng quan về năng lực tài chính và sự minh bạch trong hoạt động của công ty.

Có thể thay đổi người thụ hưởng bảo hiểm nhân thọ không?

Người tham gia bảo hiểm hoàn toàn có quyền thay đổi người thụ hưởng trong suốt thời gian hiệu lực của hợp đồng. Để thực hiện thay đổi này, người tham gia cần thông báo cho công ty bảo hiểm và hoàn tất các thủ tục theo quy định. Các thay đổi sẽ được ghi nhận vào hợp đồng bảo hiểm để đảm bảo quyền lợi chi trả đến đúng người thụ hưởng theo mong muốn của người tham gia.

Hy vọng dưới bài viết này, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Công ty bảo hiểm nhân thọ là gì? Cập nhật mới nhất. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết

Nội dung bài viết:

Bình luận