Bảo hiểm doanh nghiệp đóng vai trò quan trọng trong việc bảo vệ tài sản và lợi ích của doanh nghiệp trước những rủi ro không thể lường trước. Bảo hiểm doanh nghiệp không chỉ là một biện pháp phòng vệ mà còn là công cụ giúp doanh nghiệp ổn định và phát triển. Để hiểu rõ hơn về bảo hiểm doanh nghiệp là gì? Mời quý bạn đọc đến với bài viết dưới đây của Công ty Luật ACC.

Bảo hiểm doanh nghiệp là gì? Vì sao doanh nghiệp cần có?

1. Bảo hiểm doanh nghiệp là gì?

Bảo hiểm doanh nghiệp là một loại hình bảo hiểm được thiết kế nhằm bảo vệ các tài sản, quyền lợi và lợi ích kinh doanh của một doanh nghiệp trước những rủi ro và thiệt hại tài chính có thể phát sinh từ các sự cố bất ngờ.

Các gói bảo hiểm doanh nghiệp thường bao gồm nhiều loại bảo hiểm khác nhau như bảo hiểm tài sản, bảo hiểm trách nhiệm, bảo hiểm nhân sự, và bảo hiểm gián đoạn kinh doanh. Những loại hình này không chỉ giúp doanh nghiệp chuyển giao phần lớn rủi ro tài chính sang công ty bảo hiểm mà còn đóng vai trò quan trọng trong việc giúp doanh nghiệp phục hồi nhanh chóng khi xảy ra sự cố và duy trì tính ổn định trong hoạt động kinh doanh.

>> Bạn đọc có thể tham khảo thêm về Dịch vụ bảo hiểm xã hội tư vấn pháp luật để nhận được sự tư vấn cụ thể nhất

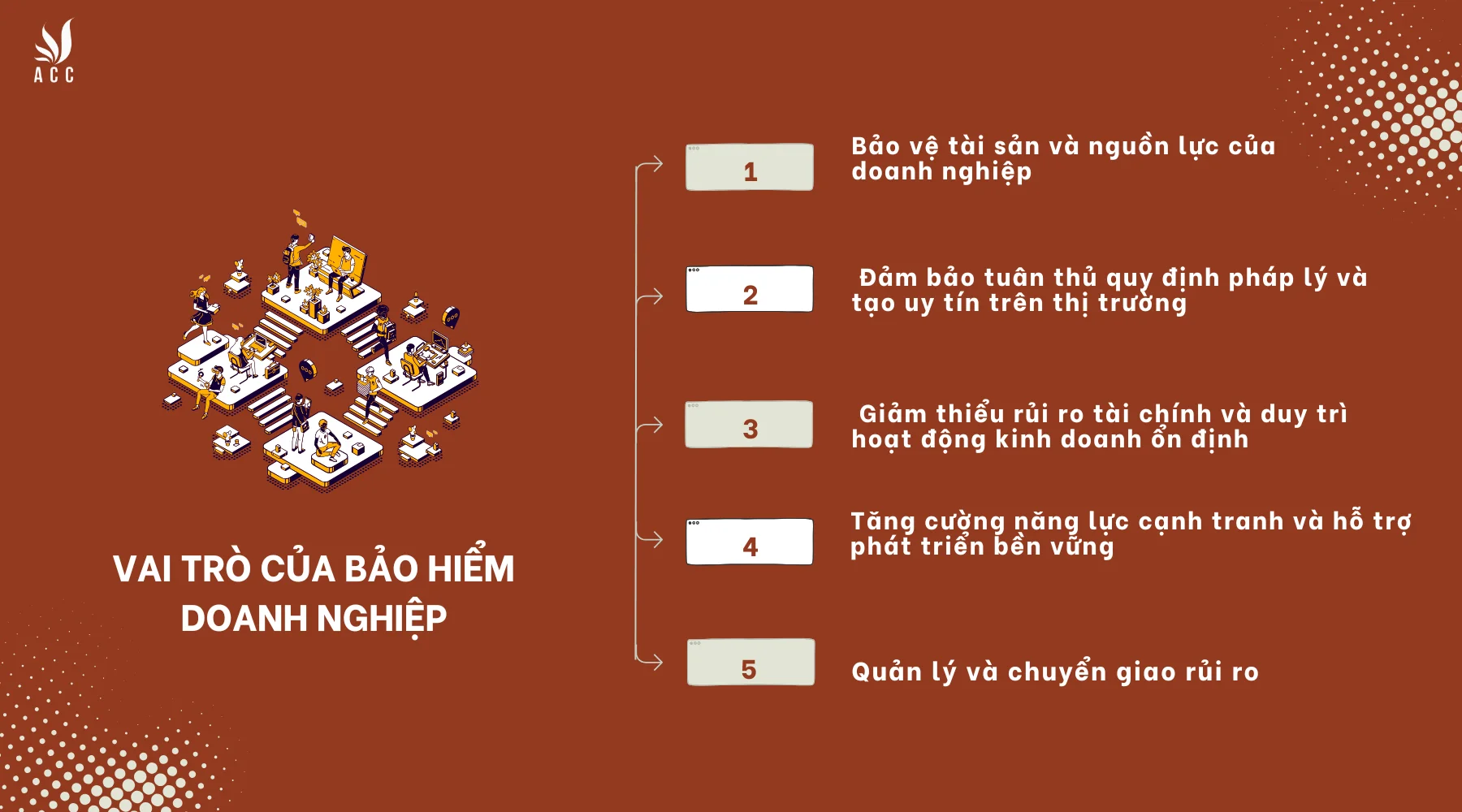

2. Vai trò của bảo hiểm doanh nghiệp

Vai trò của bảo hiểm doanh nghiệp

2.1. Bảo vệ tài sản và nguồn lực của doanh nghiệp

Trong bối cảnh hoạt động sản xuất, kinh doanh luôn tiềm ẩn nhiều rủi ro, bảo hiểm doanh nghiệp trở thành một công cụ thiết yếu để bảo vệ tài sản và nguồn lực quan trọng. Khi tham gia các gói bảo hiểm phù hợp, doanh nghiệp sẽ có sự bảo vệ trước những sự cố ngoài dự tính như hỏa hoạn, thiên tai hoặc các vụ tai nạn lao động.

Ngoài ra, việc doanh nghiệp tham gia bảo hiểm cho thấy sự cam kết trong việc bảo vệ lợi ích của người lao động cũng như khách hàng và đối tác. Các gói bảo hiểm về tai nạn lao động hay tổn thất hàng hóa trong vận chuyển cho phép doanh nghiệp chuyển giao phần lớn các chi phí không mong muốn sang công ty bảo hiểm, từ đó giúp duy trì dòng tiền và giảm thiểu tác động của những sự cố không lường trước.

2.2. Đảm bảo tuân thủ quy định pháp lý và tạo uy tín trên thị trường

Nhiều ngành nghề đòi hỏi các doanh nghiệp phải đáp ứng những quy định pháp lý liên quan đến bảo hiểm, đặc biệt là trong lĩnh vực xây dựng, sản xuất và vận tải. Việc đáp ứng yêu cầu về bảo hiểm trách nhiệm công cộng hoặc bảo hiểm an toàn lao động không chỉ giúp doanh nghiệp tuân thủ luật pháp mà còn tạo dựng hình ảnh chuyên nghiệp, có trách nhiệm trong mắt khách hàng, đối tác và các cơ quan quản lý.

Đồng thời, việc có đầy đủ các chính sách bảo hiểm cần thiết sẽ giúp doanh nghiệp hạn chế rủi ro pháp lý khi xảy ra các vụ kiện tụng hoặc tranh chấp với bên thứ ba, nhờ đó tránh được những khoản chi phí không cần thiết.

2.3. Giảm thiểu rủi ro tài chính và duy trì hoạt động kinh doanh ổn định

Rủi ro tài chính là một yếu tố thường trực trong hoạt động kinh doanh của mọi doanh nghiệp, đặc biệt là những tổn thất do các sự cố lớn gây ra có thể gây thiệt hại nghiêm trọng về tài chính và ảnh hưởng đến khả năng duy trì hoạt động kinh doanh.

Ngoài việc bảo vệ dòng tiền, bảo hiểm còn giúp doanh nghiệp tập trung vào mục tiêu kinh doanh chính mà không lo lắng quá nhiều về các khoản chi phí phát sinh do rủi ro. Khả năng phục hồi sau các biến cố sẽ được cải thiện nhờ bảo hiểm, từ đó doanh nghiệp có thể chủ động hơn trong việc lên kế hoạch phát triển và triển khai các dự án mới, không bị phụ thuộc vào tình hình tài chính do các sự cố gây ra.

2.4. Tăng cường năng lực cạnh tranh và hỗ trợ phát triển bền vững

Trong môi trường cạnh tranh ngày càng khốc liệt, bảo hiểm doanh nghiệp trở thành yếu tố giúp tăng cường năng lực cạnh tranh. Bằng cách bảo vệ tài sản và nhân lực trước các rủi ro, bảo hiểm cho phép doanh nghiệp tập trung vào việc cải tiến sản phẩm, nâng cao chất lượng dịch vụ và xây dựng thương hiệu mà không phải chịu áp lực lớn từ những khoản chi phí phát sinh do các sự cố bất ngờ.

Sự ổn định này là điều kiện thuận lợi để doanh nghiệp mở rộng thị trường, đầu tư vào các dự án dài hạn và phát triển bền vững. Nhờ có bảo hiểm, doanh nghiệp có thể triển khai các chiến lược kinh doanh dài hạn, không chỉ nhằm phát triển lợi nhuận mà còn đảm bảo khả năng thích nghi với những biến động của môi trường kinh doanh.

>> Bạn đọc có thể tham khảo thêm bài viết về Quy định đóng bảo hiểm xã hội cho doanh nghiệp

2.5. Quản lý và chuyển giao rủi ro

Bảo hiểm doanh nghiệp không chỉ giúp doanh nghiệp bảo vệ tài sản mà còn là công cụ quản lý rủi ro hiệu quả. Khi tham gia bảo hiểm, doanh nghiệp có thể phân tán rủi ro sang các công ty bảo hiểm, giúp giảm thiểu tác động tài chính khi gặp phải các sự cố lớn. Thay vì tự chịu trách nhiệm hoàn toàn, doanh nghiệp có thể lựa chọn các gói bảo hiểm phù hợp cho từng loại tài sản, từng bộ phận hoặc từng dự án, từ đó phân bổ rủi ro một cách hợp lý và tối ưu hóa nguồn lực.

Nhờ việc chuyển giao rủi ro này, doanh nghiệp có thể duy trì tính linh hoạt trong hoạt động kinh doanh và tập trung vào những mục tiêu phát triển dài hạn mà không bị ràng buộc quá nhiều bởi các yếu tố rủi ro không lường trước.

>> Bạn đọc có thể tham khảo Thủ tục đăng ký bảo hiểm cho doanh nghiệp mới thành lập

3. Vì sao các doanh nghiệp cần phải có bảo hiểm?

Doanh nghiệp ngày nay phải đối mặt với nhiều thách thức và rủi ro tiềm ẩn trong quá trình hoạt động, từ các yếu tố thiên nhiên đến những biến động không lường trước của thị trường. Việc sở hữu bảo hiểm giúp doanh nghiệp bảo vệ các tài sản và quyền lợi của mình, đồng thời giảm thiểu tối đa các tổn thất về tài chính trong trường hợp xảy ra sự cố.

3.1 Bảo vệ tài sản và đảm bảo tài chính:

Khi gặp các sự cố bất ngờ như cháy nổ, thiên tai, hoặc mất mát hàng hóa, bảo hiểm đóng vai trò như một mạng lưới an toàn, hỗ trợ doanh nghiệp khắc phục hậu quả và phục hồi nhanh chóng.

Bảo hiểm giúp giảm gánh nặng tài chính, giúp doanh nghiệp duy trì hoạt động ổn định trong những tình huống khó khăn mà không phải chịu áp lực lớn về chi phí khắc phục sự cố.

3.2 Tuân thủ các yêu cầu pháp lý:

Theo quy định của Luật Bảo hiểm Xã hội 2014 và các quy định liên quan, doanh nghiệp phải tham gia bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, và bảo hiểm tai nạn lao động – bệnh nghề nghiệp cho người lao động. Những bảo hiểm này giúp bảo vệ quyền lợi người lao động khi gặp các vấn đề về sức khỏe hoặc mất việc làm, đồng thời đảm bảo doanh nghiệp tuân thủ đầy đủ các nghĩa vụ pháp lý.

Đối với những doanh nghiệp có nguy cơ cháy nổ cao như nhà máy sản xuất hoặc kho hàng, bảo hiểm cháy nổ là bắt buộc theo quy định tại Nghị định 67/2023/NĐ-CP và Luật Phòng cháy chữa cháy.

3.3 Tăng cường uy tín và trách nhiệm xã hội:

Việc sở hữu các loại bảo hiểm thích hợp không chỉ giúp doanh nghiệp tránh được các vấn đề pháp lý mà còn thể hiện sự cam kết về trách nhiệm với khách hàng, đối tác, và xã hội.

Các doanh nghiệp có bảo hiểm thường tạo được lòng tin từ phía khách hàng và đối tác, giúp nâng cao hình ảnh thương hiệu và uy tín trong mắt công chúng.

3.4 Chiến lược quản lý rủi ro hiệu quả

Bảo hiểm là một phần quan trọng trong chiến lược quản lý rủi ro của doanh nghiệp, giúp chuyển giao một phần rủi ro cho công ty bảo hiểm và giảm thiểu tác động tài chính tiêu cực từ những sự cố không lường trước. Điều này cho phép doanh nghiệp tập trung nguồn lực vào các hoạt động cốt lõi mà không bị chi phối bởi các rủi ro có thể ảnh hưởng đến sự phát triển lâu dài.

Việc tham gia bảo hiểm không chỉ là một biện pháp phòng ngừa rủi ro mà còn là yếu tố giúp doanh nghiệp vận hành hiệu quả, tuân thủ pháp luật, nâng cao uy tín và tạo dựng niềm tin nơi khách hàng và đối tác. Đây là một công cụ quan trọng giúp doanh nghiệp ổn định và phát triển bền vững trong thị trường đầy cạnh tranh và biến động.

>> Bạn đọc có thể tham khảo thêm bài viết về Vì sao doanh nghiệp phải đóng bảo hiểm xã hội

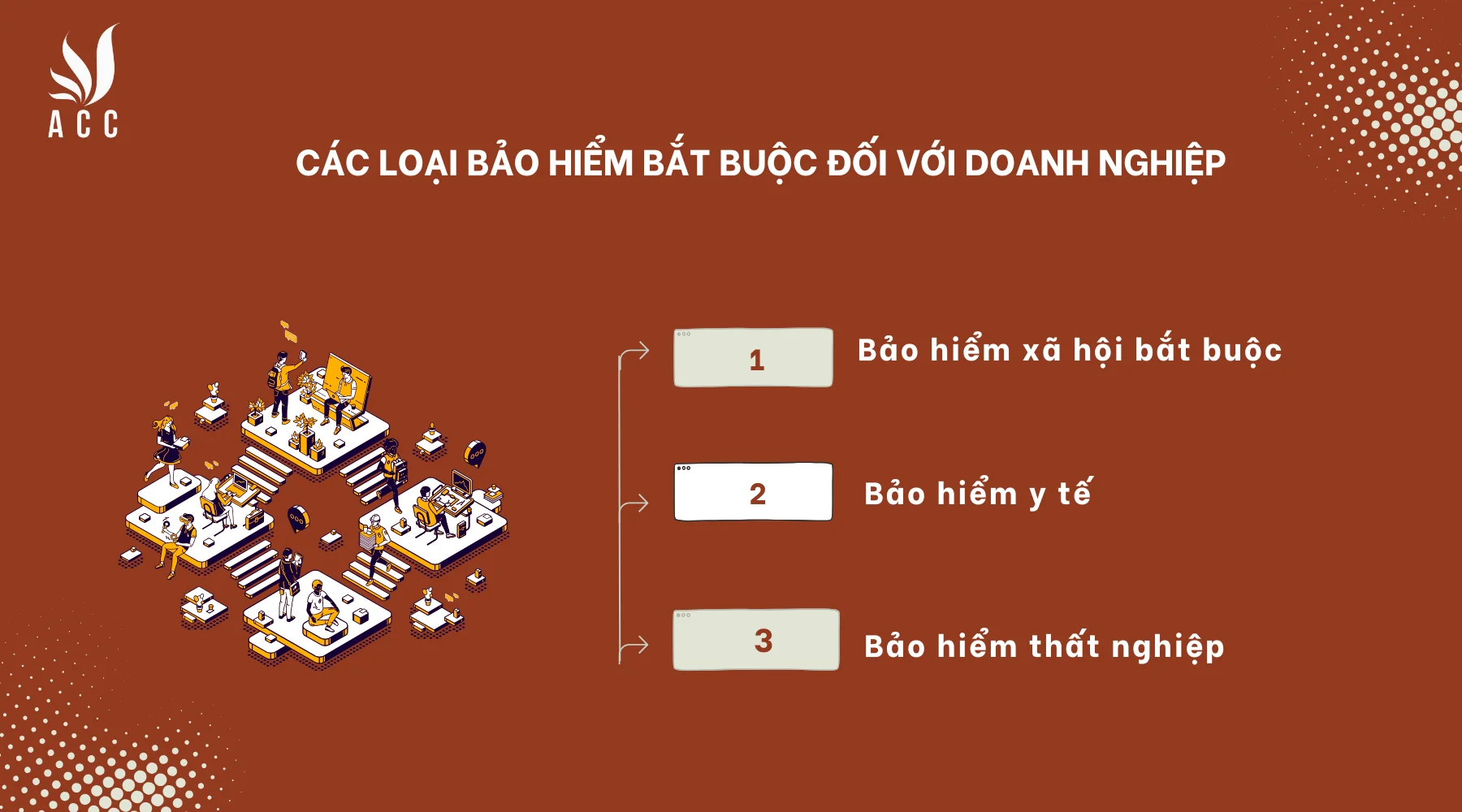

4. Các loại bảo hiểm bắt buộc đối với doanh nghiệp

Các loại bảo hiểm bắt buộc đối với doanh nghiệp

Các loại bảo hiểm bắt buộc đối với doanh nghiệp tại Việt Nam được quy định trong các văn bản pháp lý nhằm đảm bảo quyền lợi cho người lao động và bảo vệ doanh nghiệp khỏi các rủi ro liên quan đến vấn đề lao động, sức khỏe và thất nghiệp. Dưới đây là các loại bảo hiểm bắt buộc theo quy định của pháp luật hiện hành.

4.1. Bảo hiểm xã hội bắt buộc

Theo quy định tại Điều 2 Luật Bảo hiểm xã hội 2014, doanh nghiệp phải tham gia bảo hiểm xã hội bắt buộc cho những đối tượng lao động cụ thể. Các đối tượng bắt buộc tham gia bảo hiểm xã hội bao gồm:

- Người lao động là công dân Việt Nam: Những người làm việc theo hợp đồng lao động (HĐLĐ) không xác định thời hạn, HĐLĐ xác định thời hạn từ đủ 01 tháng trở lên (kể cả hợp đồng với người đại diện theo pháp luật của người dưới 15 tuổi), và những người quản lý doanh nghiệp có hưởng lương.

- Người lao động là công dân nước ngoài: Làm việc tại Việt Nam, có giấy phép lao động hoặc giấy phép hành nghề do cơ quan có thẩm quyền cấp tại Việt Nam. Những lao động này cũng phải tham gia bảo hiểm xã hội bắt buộc theo quy định của Chính phủ.

Tuy nhiên, những người đang hưởng lương hưu, trợ cấp bảo hiểm xã hội, hoặc trợ cấp hằng tháng sẽ không phải tham gia bảo hiểm xã hội bắt buộc khi giao kết hợp đồng lao động

4.2. Bảo hiểm y tế

Theo quy định tại Điều 12 Luật Bảo hiểm y tế 2008, được sửa đổi bổ sung bởi Luật sửa đổi, bổ sung Luật Bảo hiểm y tế 2014, doanh nghiệp có trách nhiệm đóng bảo hiểm y tế cho người lao động thuộc các đối tượng sau:

- Người lao động làm việc theo HĐLĐ không xác định thời hạn hoặc hợp đồng lao động có thời hạn từ đủ 03 tháng trở lên.

- Người lao động là người quản lý doanh nghiệp có hưởng tiền lương.

Điều này nhằm bảo vệ sức khỏe người lao động, giúp họ được tiếp cận với các dịch vụ y tế khi cần thiết, đồng thời giảm thiểu gánh nặng cho doanh nghiệp khi có sự cố về sức khỏe xảy ra với nhân viên.

4.3. Bảo hiểm thất nghiệp

Bảo hiểm thất nghiệp là loại bảo hiểm bắt buộc đối với người lao động làm việc theo hợp đồng lao động có thời hạn. Căn cứ theo Điều 43 Luật Việc làm 2013, doanh nghiệp phải đóng bảo hiểm thất nghiệp cho người lao động thuộc các đối tượng sau:

- Người lao động làm việc theo hợp đồng lao động không xác định thời hạn.

- Người lao động làm việc theo hợp đồng lao động xác định thời hạn từ đủ 03 tháng đến dưới 12 tháng.

Tuy nhiên, những người lao động đang hưởng lương hưu hoặc làm việc gia đình không phải tham gia bảo hiểm thất nghiệp. Bảo hiểm thất nghiệp giúp bảo vệ người lao động khi họ mất việc, cung cấp hỗ trợ tài chính trong giai đoạn chuyển tiếp tìm kiếm công việc mới

5. Một số lợi ích của việc có bảo hiểm doanh nghiệp

Việc sở hữu bảo hiểm doanh nghiệp mang lại nhiều lợi ích quan trọng, không chỉ giúp bảo vệ doanh nghiệp trước những rủi ro mà còn góp phần nâng cao hiệu quả kinh doanh và uy tín trong mắt khách hàng và đối tác.

5.1. Bảo vệ tài sản và giảm thiểu thiệt hại tài chính

Bảo hiểm doanh nghiệp giúp bảo vệ các tài sản quan trọng của công ty như nhà xưởng, thiết bị, hàng hóa, và phương tiện vận chuyển. Trong trường hợp xảy ra sự cố như hỏa hoạn, thiên tai, hay mất mát tài sản, bảo hiểm sẽ chi trả một phần hoặc toàn bộ thiệt hại, giúp doanh nghiệp không phải chịu những tổn thất tài chính nghiêm trọng. Điều này giúp duy trì sự ổn định tài chính và giảm thiểu ảnh hưởng tiêu cực đến hoạt động kinh doanh.

5.2. Đảm bảo sự liên tục trong hoạt động

Các sự cố bất ngờ như tai nạn lao động, hư hỏng thiết bị sản xuất, hay gián đoạn kinh doanh có thể làm gián đoạn hoạt động của doanh nghiệp. Bảo hiểm gián đoạn kinh doanh (business interruption) sẽ hỗ trợ doanh nghiệp bù đắp những khoản thu nhập bị mất trong thời gian khôi phục sau sự cố, giúp đảm bảo hoạt động không bị đình trệ trong thời gian dài.

5.3. Tuân thủ các yêu cầu pháp lý

Một số loại bảo hiểm là yêu cầu pháp lý đối với doanh nghiệp hoạt động trong các ngành nghề đặc thù. Ví dụ, bảo hiểm cháy nổ, bảo hiểm tai nạn lao động, bảo hiểm trách nhiệm công cộng là những điều kiện bắt buộc trong nhiều lĩnh vực. Việc tham gia đầy đủ các loại bảo hiểm này giúp doanh nghiệp tránh được các vấn đề pháp lý và bảo vệ uy tín của mình trong mắt cơ quan chức năng và xã hội.

5.4. Quản lý rủi ro hiệu quả

Bảo hiểm giúp doanh nghiệp phân tán và giảm thiểu rủi ro bằng cách chuyển giao một phần rủi ro tài chính cho các công ty bảo hiểm. Thay vì phải tự chịu mọi thiệt hại khi xảy ra sự cố, doanh nghiệp có thể bảo vệ mình khỏi những rủi ro không lường trước và có nguồn tài chính để đối phó với các tình huống khẩn cấp.

Điều này giúp doanh nghiệp hoạt động ổn định và tiếp tục phát triển mà không phải lo lắng quá nhiều về các yếu tố rủi ro ngoài tầm kiểm soát.

5.5. Cải thiện uy tín và nâng cao lòng tin

Khi một doanh nghiệp có bảo hiểm đầy đủ, điều này không chỉ bảo vệ lợi ích tài chính mà còn tạo ra hình ảnh chuyên nghiệp, đáng tin cậy trong mắt đối tác và khách hàng.

Các bên liên quan sẽ cảm thấy an tâm khi giao dịch với một doanh nghiệp có các biện pháp bảo vệ tài chính vững chắc, từ đó nâng cao khả năng hợp tác và mở rộng thị trường.

5.6. Tăng cường khả năng cạnh tranh

Với sự ổn định tài chính và khả năng quản lý rủi ro tốt, doanh nghiệp có thể chủ động đầu tư vào các dự án mới, nâng cao chất lượng sản phẩm, và cải tiến dịch vụ mà không phải lo ngại về các vấn đề tài chính phát sinh từ sự cố. Điều này giúp doanh nghiệp duy trì và nâng cao năng lực cạnh tranh trên thị trường.

Nhìn chung, bảo hiểm doanh nghiệp không chỉ là một công cụ bảo vệ tài chính mà còn là phần không thể thiếu trong chiến lược quản lý rủi ro và phát triển bền vững.

6. Câu hỏi thường gặp

Doanh nghiệp nên chọn bảo hiểm như thế nào để phù hợp với nhu cầu?

Việc chọn bảo hiểm nên dựa vào mức độ rủi ro, tài sản cần bảo vệ, và các yêu cầu pháp lý trong ngành. Doanh nghiệp có thể tham khảo các công ty bảo hiểm uy tín, đồng thời cân nhắc kỹ lưỡng về điều khoản và chi phí để đảm bảo chọn được gói bảo hiểm hiệu quả nhất.

Có thể mua bảo hiểm từ nhiều công ty bảo hiểm khác nhau không?

Được phép mua các loại bảo hiểm từ nhiều công ty khác nhau, nhưng cần lưu ý rằng mỗi công ty sẽ chỉ chịu trách nhiệm với phần hợp đồng riêng biệt của mình. Doanh nghiệp cần đảm bảo rằng các gói bảo hiểm này không chồng chéo hoặc gây hiểu nhầm trong quá trình bồi thường.

Bảo hiểm doanh nghiệp có bảo vệ khỏi rủi ro pháp lý không?

Một số loại bảo hiểm, như bảo hiểm trách nhiệm pháp lý và bảo hiểm trách nhiệm sản phẩm, có thể giúp bảo vệ doanh nghiệp khỏi các vụ kiện hoặc yêu cầu bồi thường khi gây thiệt hại cho người tiêu dùng hoặc bên thứ ba. Bảo hiểm trách nhiệm nghề nghiệp cũng giúp giảm thiểu các rủi ro pháp lý liên quan đến sai sót chuyên môn trong quá trình cung cấp dịch vụ.

Hy vọng dưới bài viết này, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Bảo hiểm doanh nghiệp là gì? Vì sao doanh nghiệp cần có?. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận