Hồ sơ thanh lý tài sản cố định là tập hợp các giấy tờ, chứng từ cần thiết để chứng minh quá trình thanh lý tài sản đã được thực hiện đúng quy định. Nội dung cụ thể của hồ sơ có thể thay đổi tùy thuộc vào quy định của từng doanh nghiệp và quy định của pháp luật. Qua bài viết dưới đây, Công ty Luật ACC muốn chia sẻ đến quý khách hàng về hồ sơ thanh lý tài sản cố định.

Hồ sơ thanh lý tài sản cố định bao gồm những gì?

1. Hồ sơ thanh lý tài sản cố định bao gồm những gì?

Hồ sơ thanh lý tài sản cố định thường bao gồm các tài liệu sau:

- Quyết định thanh lý: Văn bản chính thức từ cơ quan có thẩm quyền về việc thanh lý tài sản.

- Biên bản họp: Nếu có, biên bản ghi nhận ý kiến của các bên liên quan về việc thanh lý.

- Danh sách tài sản: Liệt kê chi tiết các tài sản cố định sẽ được thanh lý, bao gồm thông tin về giá trị, tình trạng, và lý do thanh lý.

- Báo cáo đánh giá tài sản: Đánh giá giá trị còn lại của tài sản cố định tại thời điểm thanh lý.

- Hợp đồng bán tài sản (nếu có): Nếu tài sản được bán cho bên thứ ba, cần có hợp đồng chứng minh giao dịch.

- Biên bản bàn giao tài sản: Nếu có, ghi nhận việc bàn giao tài sản cho bên mua hoặc cho tổ chức khác.

- Chứng từ kế toán: Các chứng từ liên quan đến việc ghi nhận thanh lý tài sản trong sổ sách kế toán.

- Tài liệu liên quan đến thuế: Nếu có nghĩa vụ thuế phát sinh từ việc thanh lý.

>>> Xem thêm về Mẫu hồ sơ thanh lý tài sản cố định qua bài viết của Công ty Luật ACC nhé.

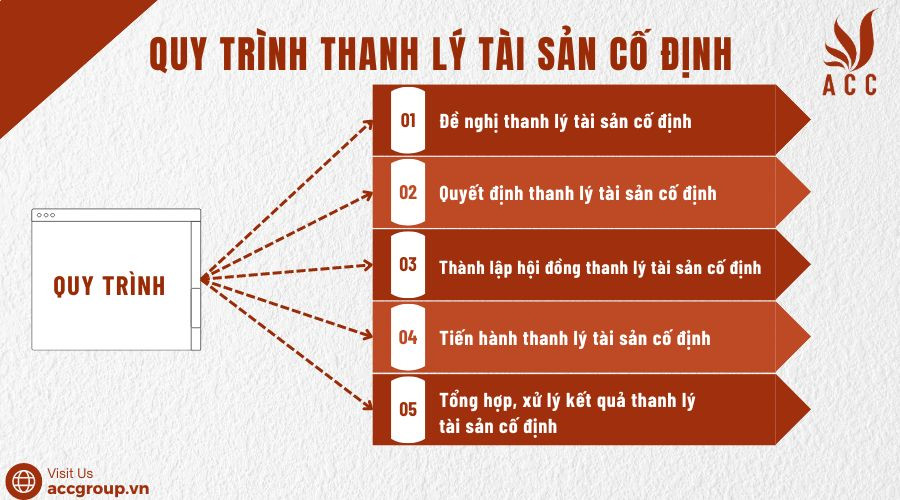

2. Quy trình thanh lý tài sản cố định

Quy trình thanh lý tài sản cố định

Bước 1. Đề nghị thanh lý tài sản cố định

Xác định tài sản cần thanh lý: Dựa trên kết quả kiểm kê, đánh giá tình trạng tài sản, doanh nghiệp xác định danh mục tài sản cần thanh lý.

Lập đơn đề nghị: Bộ phận quản lý tài sản lập đơn đề nghị thanh lý, trình lên cấp có thẩm quyền phê duyệt. Đơn đề nghị cần nêu rõ lý do, danh mục tài sản, giá trị ước tính...

Bước 2. Quyết định thanh lý tài sản cố định

Cấp có thẩm quyền xem xét và quyết định: Sau khi nhận được đơn đề nghị, cấp có thẩm quyền (thường là ban giám đốc) sẽ xem xét và ra quyết định chấp thuận hoặc từ chối việc thanh lý.

Bước 3. Thành lập hội đồng thanh lý tài sản cố định

Đối với tài sản có giá trị lớn: Doanh nghiệp có thể thành lập hội đồng thanh lý để đảm bảo tính khách quan và minh bạch trong quá trình thanh lý.

Nhiệm vụ của hội đồng: Đánh giá lại tài sản, xác định giá trị thanh lý, thực hiện các thủ tục cần thiết để hoàn tất việc thanh lý.

Bước 4. Tiến hành thanh lý tài sản cố định

Kiểm kê, định giá: Tiến hành kiểm kê, định giá lại tài sản để xác định giá trị thực tế trước khi thanh lý.

Thực hiện thanh lý: Tùy thuộc vào hình thức thanh lý (bán, tặng, hủy), doanh nghiệp sẽ thực hiện các thủ tục cần thiết như:

- Bán: Lập hợp đồng mua bán, thực hiện giao nhận tài sản, thu tiền.

- Tặng: Lập biên bản tặng, thực hiện giao nhận tài sản.

- Hủy: Tiến hành tiêu hủy tài sản theo quy định.

Bước 5. Tổng hợp, xử lý kết quả thanh lý tài sản cố định

Ghi nhận kết quả thanh lý: Cập nhật sổ sách kế toán để ghi nhận việc giảm giá trị tài sản cố định, ghi nhận doanh thu hoặc lỗ từ việc thanh lý.

Lập các báo cáo liên quan: Lập báo cáo thanh lý tài sản để lưu trữ và phục vụ cho việc kiểm toán.

Hồ sơ thanh lý tài sản cố định bao gồm:

- Đơn đề nghị thanh lý

- Quyết định thanh lý

- Biên bản kiểm kê, định giá

- Biên bản thanh lý

- Hợp đồng mua bán (nếu có)

- Các giấy tờ liên quan khác (giấy phép, hóa đơn...)

>>> Xem thêm về Thủ tục thanh lý tài sản cố định của doanh nghiệp chế xuất qua bài viết của Công ty Luật ACC nhé.

3. Cách hạch toán thanh lý tài sản cố định

Hạch toán thanh lý tài sản cố định (TSCĐ) là một quy trình quan trọng trong kế toán. Dưới đây là các bước cơ bản để thực hiện hạch toán thanh lý TSCĐ:

- Xác định giá trị còn lại của TSCĐ

Giá trị gốc: Là giá trị ban đầu của TSCĐ khi đưa vào sử dụng.

Khấu hao lũy kế: Tính toán tổng số khấu hao đã trích cho TSCĐ đến thời điểm thanh lý.

Giá trị còn lại: Giá trị gốc - Khấu hao lũy kế.

- Ghi nhận doanh thu từ thanh lý

Nếu tài sản được bán, ghi nhận doanh thu từ bán TSCĐ, thường được ghi vào tài khoản doanh thu.

- Ghi nhận chi phí liên quan

Chi phí liên quan đến thanh lý (nếu có) như chi phí vận chuyển, chi phí sửa chữa trước khi bán, v.v.

- Ghi nhận lỗ/lãi từ thanh lý

Lãi từ thanh lý: Nếu giá bán lớn hơn giá trị còn lại.

Lỗ từ thanh lý: Nếu giá bán nhỏ hơn giá trị còn lại.

- Các bút toán hạch toán

Khi thanh lý TSCĐ:

Nợ TK 811 (Chi phí khác) hoặc TK 632 (Giá vốn hàng bán) – ghi nhận lỗ (nếu có).

Có TK 211 (TSCĐ) – ghi giảm TSCĐ.

Nợ TK 111, 112 (Tiền mặt hoặc ngân hàng) – ghi nhận tiền thu được từ thanh lý.

Có TK 711 (Doanh thu hoạt động tài chính) – ghi nhận doanh thu từ thanh lý (nếu có lãi).

4. Phá dỡ tài sản cố định cũng được xử lý như thanh lý tài sản cố định

Việc phá dỡ tài sản cố định (TSCĐ) cũng được xử lý tương tự như thanh lý TSCĐ. Dưới đây là các bước cụ thể trong hạch toán phá dỡ TSCĐ:

Xác định giá trị còn lại

- Giá trị gốc: Giá trị ban đầu của TSCĐ.

- Khấu hao lũy kế: Tổng số khấu hao đã trích cho TSCĐ đến thời điểm phá dỡ.

- Giá trị còn lại: Giá trị gốc - Khấu hao lũy kế.

Ghi nhận chi phí phá dỡ: Các chi phí liên quan đến việc phá dỡ như chi phí nhân công, vật liệu, và các chi phí khác có liên quan.

Ghi nhận lỗ/lãi từ phá dỡ: Thường thì trong trường hợp phá dỡ, TSCĐ sẽ không được bán lại, vì vậy thường sẽ phát sinh lỗ do không thu hồi được giá trị.

Các bút toán hạch toán

- Khi phá dỡ TSCĐ:

- Nợ TK 811 (Chi phí khác) hoặc TK 632 (Giá vốn hàng bán) – ghi nhận chi phí phá dỡ.

- Có TK 211 (TSCĐ) – ghi giảm TSCĐ.

Nếu có chi phí phát sinh khác, ghi nhận vào tài khoản chi phí tương ứng.

5. Câu hỏi thường gặp

Quy trình thanh lý tài sản cố định gồm những bước nào?

Xác định giá trị còn lại, ghi nhận doanh thu từ thanh lý, ghi nhận chi phí liên quan, và ghi nhận lỗ/lãi từ thanh lý.

Có cần phải lập biên bản thanh lý không?

Việc lập biên bản thanh lý là cần thiết để ghi nhận các thông tin liên quan và làm cơ sở cho các bút toán kế toán.

Làm thế nào để xác định giá trị còn lại của TSCĐ?

Giá trị còn lại được xác định bằng cách lấy giá trị gốc trừ đi tổng số khấu hao đã trích cho tài sản đó.

Nếu tài sản cố định bị hư hỏng không thể sửa chữa, có cần phải thanh lý không?

Trong trường hợp tài sản không còn khả năng sử dụng, doanh nghiệp cần tiến hành thanh lý hoặc phá dỡ để ghi nhận đúng tình hình tài chính.

Lãi/lỗ từ thanh lý tài sản cố định được ghi nhận ở đâu?

Lãi/lỗ từ thanh lý được ghi nhận vào tài khoản doanh thu hoặc chi phí (TK 711 hoặc TK 811).

Trên đây là toàn bộ thông tin tư vấn của Công ty Luật ACC liên quan đến hồ sơ thanh lý tài sản cố định. Chúng tôi hy vọng nhận được nhiều ý kiến đóng góp của quý khách hàng trên cả nước để chúng tôi ngày một chuyên nghiệp hơn.

Nội dung bài viết:

Bình luận