Tiền gửi ngân hàng là một phần quan trọng của hoạt động tài chính của một doanh nghiệp. Điều này bao gồm việc quản lý, theo dõi, và hạch toán tiền gửi ngân hàng theo các quy định của Thông tư 200/2014/TT-BTC và sửa đổi theo Thông tư 53/2016/TT-BTC. Trong bài viết này, chúng ta sẽ tìm hiểu về nguyên tắc kế toán, kết cấu và nội dung phản ánh của tài khoản 112 - Tiền gửi ngân hàng, cũng như phương pháp kế toán cho một số giao dịch kinh tế quan trọng liên quan đến tài khoản này.

Hạch toán tài khoản 112

1. Nguyên tắc kế toán

Nguyên tắc chung

Theo Thông tư 200/2014/TT-BTC, được sửa đổi bởi Thông tư 53/2016/TT-BTC, tài khoản 112 được sử dụng để phản ánh số tiền gửi không kỳ hạn tại Ngân hàng của doanh nghiệp. Điều này bao gồm các loại tiền Việt Nam, ngoại tệ và vàng tiền tệ.

Hạch toán

- Khi nhận được chứng từ của Ngân hàng, kế toán phải kiểm tra và đối chiếu với chứng từ gốc. Nếu có sự chênh lệch giữa số liệu trên sổ kế toán của doanh nghiệp và số liệu trên chứng từ của Ngân hàng, doanh nghiệp cần thông báo cho Ngân hàng để xác minh và xử lý. Chênh lệch ghi vào bên Nợ TK 138 "Phải thu khác" hoặc bên Có TK 338 "Phải trả, phải nộp khác". Sau đó, tiếp tục kiểm tra, đối chiếu và xác định nguyên nhân để điều chỉnh số liệu ghi sổ.

- Đối với giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo tỷ giá giao dịch thực tế. Tỷ giá hối đoái được áp dụng theo quy định và phải được quy định trong hướng dẫn tài khoản 413 - Chênh lệch tỷ giá hối đoái và các tài khoản có liên quan.

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

2. Kết cấu và nội dung phản ánh

Tài khoản 112 - Tiền gửi ngân hàng có kết cấu và nội dung phản ánh như sau:

Bên Nợ:

- Các khoản tiền Việt Nam, ngoại tệ, vàng tiền tệ gửi vào Ngân hàng.

- Chênh lệch tỷ giá hối đoái tăng so với Đồng Việt Nam.

- Chênh lệch đánh giá lại vàng tiền tệ tăng.

Bên Có:

- Các khoản tiền Việt Nam, ngoại tệ, vàng tiền tệ rút ra từ Ngân hàng.

- Chênh lệch tỷ giá hối đoái giảm so với Đồng Việt Nam.

- Chênh lệch đánh giá lại vàng tiền tệ giảm.

Số dư bên Nợ:

- Số tiền Việt Nam, ngoại tệ, vàng tiền tệ hiện còn gửi tại Ngân hàng tại thời điểm báo cáo.

Tài khoản 112 được chia thành các tài khoản cấp 2:

- Tài khoản 1121 - Tiền Việt Nam: Phản ánh số tiền gửi và rút ra từ Ngân hàng bằng Đồng Việt Nam.

- Tài khoản 1122 - Ngoại tệ: Phản ánh số tiền gửi và rút ra từ Ngân hàng bằng ngoại tệ đã quy đổi ra Đồng Việt Nam.

- Tài khoản 1123 - Vàng tiền tệ: Phản ánh giá trị vàng tiền tệ của doanh nghiệp đang gửi tại Ngân hàng.

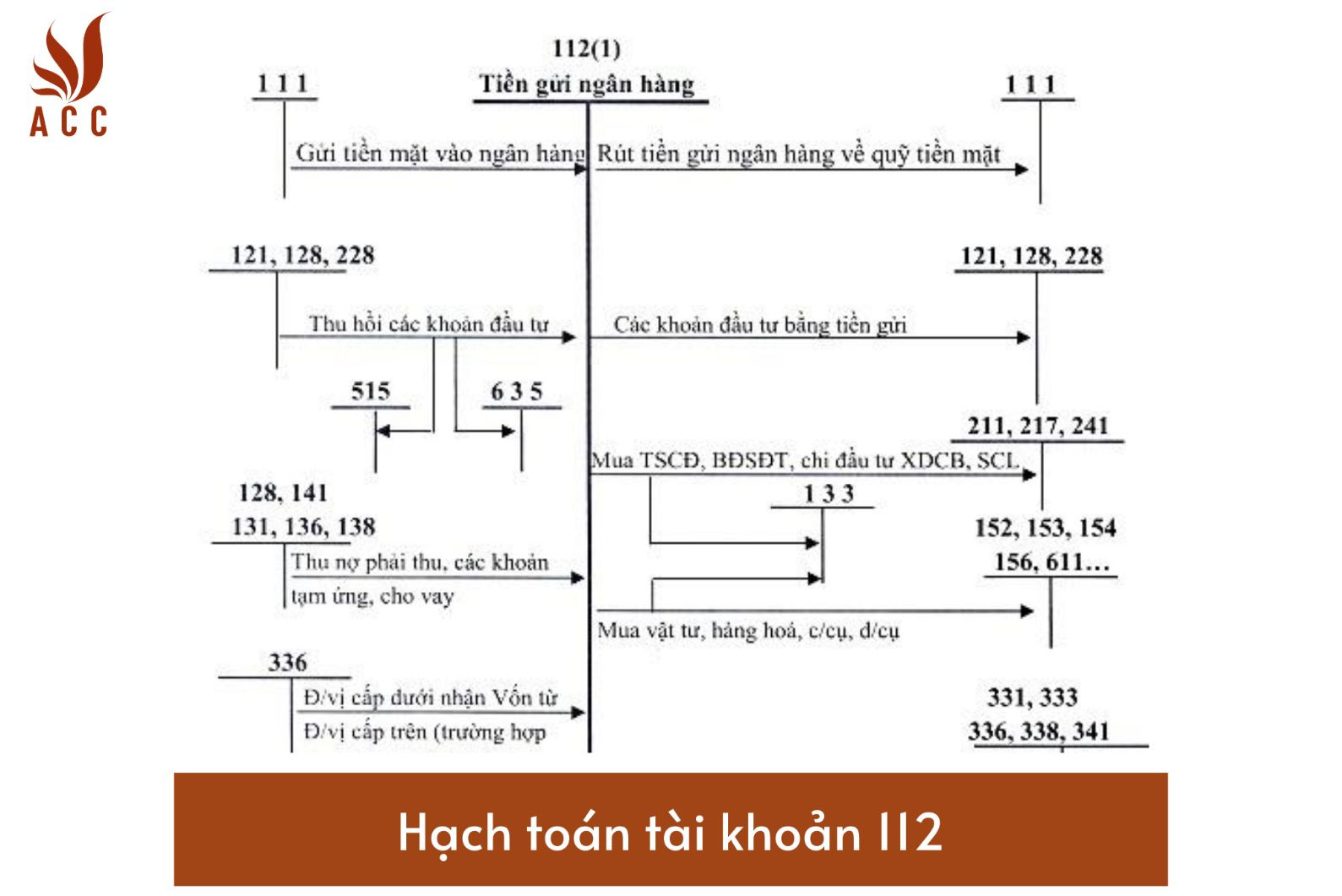

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

Khi bán sản phẩm, hàng hóa, cung cấp dịch vụ thu ngay

- Khi bán sản phẩm, hàng hóa, cung cấp dịch vụ và thu ngay bằng tiền gửi ngân hàng, kế toán ghi nhận doanh thu, tách riêng các khoản thuế phải nộp.

Khi nhận tiền từ Ngân sách Nhà nước

- Ghi vào tài khoản 333 - Thuế và các khoản phải nộp Nhà nước.

Khi phát sinh doanh thu hoạt động tài chính và thu nhập khác

- Ghi vào tài khoản 515 - Doanh thu hoạt động tài chính hoặc tài khoản 711 - Thu nhập khác.

Xuất quỹ tiền mặt gửi vào tài khoản tại Ngân hàng

- Ghi vào tài khoản 111 - Tiền mặt.

Khi nhận tiền ứng trước hoặc khi khách hàng trả nợ bằng chuyển khoản

- Ghi vào tài khoản 131 - Phải thu của khách hàng hoặc tài khoản 113 - Tiền đang chuyển.

Thu hồi các khoản nợ phải thu, cho vay, ký cược, ký quỹ

- Ghi vào các tài khoản tương ứng.

Khi bán các khoản đầu tư ngắn hạn, dài hạn thu bằng tiền gửi ngân hàng

- Ghi nhận chênh lệch giữa số tiền thu và giá vốn đầu tư, phân vào các tài khoản liên quan.

Câu hỏi thường gặp

- Tại sao cần quy đổi ngoại tệ ra Đồng Việt Nam khi hạch toán tiền gửi ngân hàng?

- Quy đổi ngoại tệ ra Đồng Việt Nam giúp thống nhất số liệu theo Đồng Việt Nam và làm cho quá trình hạch toán trở nên tiện lợi và đáng tin cậy.

- Làm thế nào để xác định số dư bên Nợ và số dư bên Có trong tài khoản 112?

- Số dư bên Nợ là số tiền đã gửi vào Ngân hàng tại thời điểm báo cáo.

- Số dư bên Có là số tiền đã rút ra từ Ngân hàng tại thời điểm báo cáo.

- Khi phát sinh chênh lệch về tỷ giá hối đoái, tôi nên ghi vào tài khoản nào?

- Nếu tỷ giá ngoại tệ tăng so với Đồng Việt Nam, ghi vào bên Nợ tài khoản 112 hoặc 1121 (nếu quy đổi ra Đồng Việt Nam).

- Nếu tỷ giá ngoại tệ giảm so với Đồng Việt Nam, ghi vào bên Có tài khoản 112 hoặc 1121 (nếu quy đổi ra Đồng Việt Nam).

Với việc hiểu rõ về nguyên tắc kế toán, kết cấu tài khoản 112 và phương pháp kế toán cho các giao dịch chính, doanh nghiệp có thể quản lý tiền gửi ngân hàng của mình một cách hiệu quả và tuân thủ các quy định tài chính.

>>> Xem thêm về Tài khoản 111 là gì qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận