Việc nộp hồ sơ quyết toán thuế TNCN đúng hạn và đầy đủ là điều kiện quan trọng để đảm bảo tuân thủ nghĩa vụ thuế và tránh những sai sót, phạt lỗi không đáng có. Tuy nhiên, trong quá trình thực hiện, có thể phát sinh một số sai sót hoặc phát sinh thu nhập bổ sung sau khi đã nộp hồ sơ quyết toán thuế TNCN. Vậy cách làm tờ khai bổ sung quyết toán thuế TNCN như thế nào?

Cách làm tờ khai bổ sung quyết toán thuế TNCN

1. Hồ sơ khai bổ sung quyết toán thuế TNCN gồm những gì?

Căn cứ theo quy định tại Điều 47 Luật Quản lý thuế 2019 thì người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

Hồ sơ khai bổ sung hồ sơ khai thuế thu nhập cá nhân bao gồm:

- Tờ khai bổ sung;

- Bản giải trình khai bổ sung và các tài liệu có liên quan.

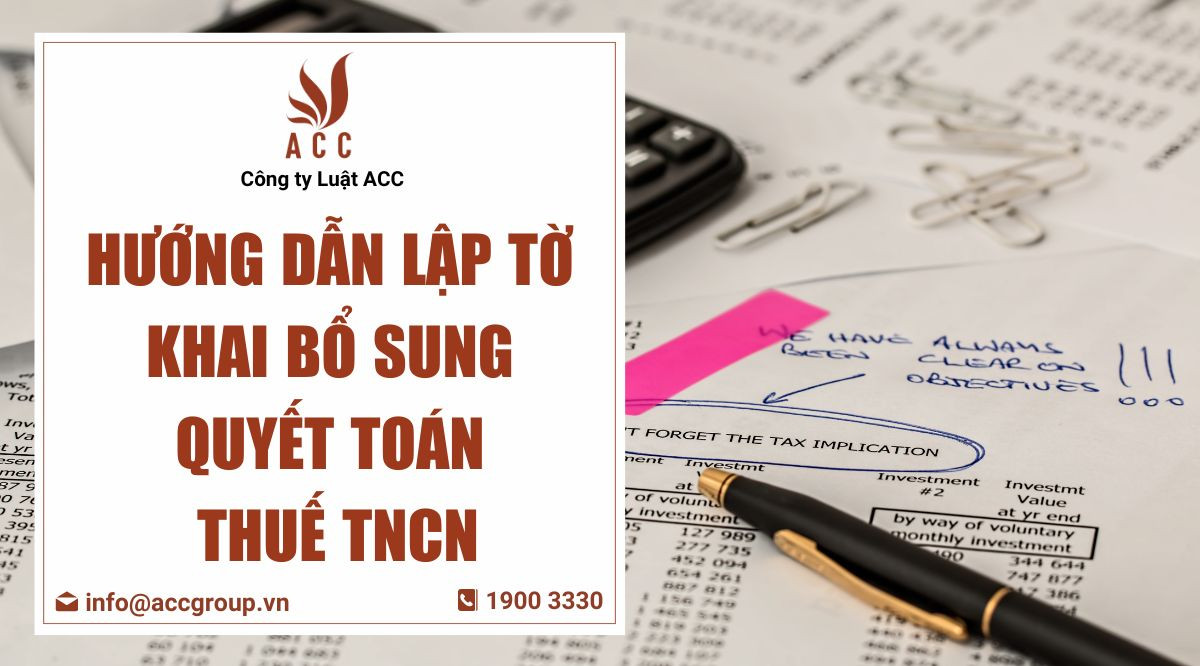

2. Mẫu tờ khai bổ sung quyết toán thuế TNCN

Mẫu 01/KHBS ban hành kèm theo Thông tư 80/2021/TT-BTC cụ thể như sau:

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

TỜ KHAI BỔ SUNG

[01] Mẫu tờ khai: ……

[02] Mã giao dịch điện tử: ……

[03] Kỳ tính thuế: ……

[04] Bổ sung lần thứ: ……

[05] Tên người nộp thuế:...........................................................................................

[06] Mã số thuế:

[07] Tên đại lý thuế (nếu có):.....................................................................................

[08] Mã số thuế:

[09] Hợp đồng đại lý thuế: Số.............................................ngày..................................

A. Xác định tăng/giảm số thuế phải nộp và tiền chậm nộp, tăng/giảm số thuế được khấu trừ, tăng/giảm số thuế đề nghị hoàn:

I. Xác định tăng/giảm số thuế phải nộp và tiền chậm nộp:

1. Số thuế phải nộp trên tờ khai điều chỉnh tăng/giảm:

Đơn vị tiền: ……

|

STT |

Tên Tiểu mục |

Tăng/giảm số thuế phải nộp (tăng ghi (+), giảm ghi (-)) |

|

(1) |

(2) |

(3) |

|

...... |

||

|

Tổng cộng: |

[10] |

2. Số thuế phải nộp trên Phụ lục phân bổ điều chỉnh tăng/giảm:

Đơn vị tiền: ……

|

STT |

Tên <đơn vị phụ thuộc, địa điểm kinh doanh/tên mặt hàng/tỉnh nơi không có đơn vị phụ thuộc/địa điểm kinh doanh/đơn vị tiêu thụ/cơ sở khai thác> |

Mã số thuế/mã số địa điểm kinh doanh (nếu có) |

Địa bàn hoạt động sản suất, kinh doanh |

Cơ quan thuế quản lý địa bàn nhận phân bổ |

Số tiền thuế phải nộp điều chỉnh tăng/ giảm (tăng ghi (+), giảm ghi (-)) |

|

|---|---|---|---|---|---|---|

Huyện |

Tỉnh |

|||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

(7) |

|

1 |

|

|||||

|

|

||||||

|

|

||||||

|

…… |

||||||

|

2 |

…………. |

|||||

|

...... |

||||||

|

Tổng cộng: |

[11] |

|||||

3. Xác định số tiền chậm nộp điều chỉnh tăng/giảm (tăng ghi (+), giảm ghi (-)):

a) Số ngày chậm nộp tính đến ngày…./…./….: ………………..

b) Số tiền chậm nộp tăng/giảm: ……………............................

II. Số thuế được khấu trừ điều chỉnh tăng/giảm:

Đơn vị tiền: ……

|

STT |

Tên Tiểu mục |

Tăng/giảm số thuế khấu trừ (tăng ghi (+), giảm ghi (-)) |

|

(1) |

(2) |

(3) |

|

...... |

||

|

Tổng cộng: |

[12] |

III. Số thuế đề nghị hoàn điều chỉnh tăng/giảm:

Đơn vị tiền: ……

|

STT |

Tên Tiểu mục |

Tăng/giảm số thuế đề nghị hoàn (tăng ghi (+), giảm ghi (-)) |

|

(1) |

(2) |

(3) |

|

...... |

||

|

Tổng cộng: |

[13] |

B. Số thuế thu hồi hoàn và tiền chậm nộp (nếu có):

I. Số thuế thu hồi hoàn:

1. Số tiền thu hồi hoàn:…………………….. Đồng Việt Nam.

2. Quyết định hoàn thuế: Số … ngày … cơ quan thuế ban hành quyết định ….

3. Lệnh hoàn thuế: Số … ngày ….

II. Tiền chậm nộp:

1. Số ngày nhận được tiền hoàn thuế: ………………………

2. Số tiền chậm nộp (= số tiền đã được hoàn phải nộp trả NSNN x số ngày nhận được tiền hoàn thuế x mức chậm nộp): …………………….

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên:.............................. Chứng chỉ hành nghề số:....... |

..., ngày....... tháng....... năm....... NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Chữ ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có)/Ký điện tử) |

3. Hướng dẫn lập tờ khai bổ sung quyết toán thuế TNCN

Hướng dẫn lập tờ khai bổ sung quyết toán thuế TNCN

Người nộp thuế thực hiện kê khai bổ sung quyết toán thuế TNCN theo Mẫu 01/KHBS ban hành kèm theo Thông tư 80/2021/TT-BTC.

Theo đó, người nộp thuế khi lập khai bổ sung quyết toán thuế TNCN theo hướng dẫn sau:

[1] Điền ký hiệu mẫu biểu của tờ khai người nộp thuế khai bổ sung.

[2] Điền mã giao dịch điện tử của tờ khai lần đầu có sai, sót cần bổ sung, điều chỉnh.

[3] Điền kỳ tính thuế của tờ khai thuế lần đầu có sai, sót cần bổ sung, điều chỉnh.

[4] Điền số thứ tự lần người nộp thuế khai bổ sung so với tờ khai lần đầu đã được cơ quan thuế thông báo chấp nhận.

[5] Điền mã số thuế của người nộp thuế.

[6] Điền mã số thuế của đại lý thuế (nếu có).

[7] Xác định số thuế phải nộp, tiền chậm nộp (nếu có), số thuế được khấu trừ hoặc số thuế đề nghị hoàn điều chỉnh tăng/giảm giữa tờ khai bổ sung so với tờ khai cùng kỳ liền kề trước đó đã nộp và được cơ quan thuế chấp nhận, ví dụ:

- Tờ khai bổ sung lần 1: Là số chênh lệch giữa tờ khai bổ sung lần 1 với tờ khai lần đầu của kỳ tính thuế;

- Tờ khai bổ sung lần 2: Là số chênh lệch giữa tờ khai bổ sung lần 2 với tờ khai bổ sung lần 1 của kỳ tính thuế.

Tại Mục A này, người nộp thuế khai bổ sung cần đảm bảo:

- Tổng số thuế phải nộp điều chỉnh tăng/giảm tại Chỉ tiêu [10] và Chỉ tiêu [11] của Mục A tờ khai này bằng tổng số thuế phải nộp điều chỉnh tăng/giảm tại Chỉ tiêu [07] Mục A của Bản giải trình tờ khai bổ sung (Mẫu 01-1/KHBS). Cụ thể: Chỉ tiêu [10] + [11] của tờ khai này = Chỉ tiêu [07] của Mẫu 01-1/KHBS.

- Số thuế khấu trừ điều chỉnh tăng/giảm tại Chỉ tiêu [12] của tờ khai này bằng Chỉ tiêu [08] của Mẫu 01-1/KHBS.

- Số thuế đề nghị hoàn điều chỉnh tăng/giảm tại Chỉ tiêu [13] của tờ khai này bằng Chỉ tiêu [09] của Mẫu 01-1/KHBS.

[8] Những thông tin trong ngoặc <…> của bảng này chỉ là ví dụ, nên người nộp thuế cần điền thông tin theo trường hợp khai bổ sung của mình.

[9] Người nộp thuế kê khai khi tự phát hiện số tiền thuế đã được hoàn không đúng quy định phải nộp trả ngân sách nhà nước.

[10] Điền số tiền thu hồi hoàn chênh lệch giữa tờ khai bổ sung với tờ khai cùng kỳ liền kề trước đó, ví dụ:

- Tờ khai bổ sung lần 1: Là số chênh lệch giữa tờ khai bổ sung lần 1 với tờ khai lần đầu của kỳ tính thuế.

- Tờ khai bổ sung lần 2: Là số chênh lệch giữa tờ khai bổ sung lần 2 với tờ khai bổ sung lần 1 của kỳ tính thuế.

[11] Điền thông tin Quyết định hoàn thuế theo thông tin số tiền đã được hoàn thuế. Trường hợp có nhiều Quyết định thì khai nhiều dòng tương ứng với từng số tiền thu hồi hoàn.

[12] Điền thông tin Lệnh hoàn thuế theo thông tin số tiền đã được hoàn thuế. Trường hợp có nhiều Lệnh hoàn thuế thì khai nhiều dòng tương ứng với từng số tiền thu hồi hoàn.

4. Thời hạn nộp bổ sung hồ sơ khai thuế

Theo quy định tại Điều 47 Luật Quản lý thuế 2019 thì thời hạn nộp bổ sung hồ sơ khai thuế là trong vòng 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế xảy ra sai sót và phải trước khi có quyết định thanh tra, kiểm tra thuế từ cơ quan thuế, cơ quan có thẩm quyền.

Thời hạn để doanh nghiệp khai bổ sung hồ sơ khai thuế là khá dài là 10 năm kể từ ngày hết thời hạn khai thuế. Tuy nhiên việc khai thuế vẫn còn thời hạn trong 10 năm này đó chỉ là cho doanh nghiệp quyền bổ sung, điều chỉnh, còn vấn đề phạt hay không lại là một phạm trù khác. Vì vậy, ngay khi phát hiện sai sót, doanh nghiệp nên lập tức bổ sung, điều chỉnh kịp thời, đảm bảo trước khi cơ quan thuế, cơ quan có thẩm quyền có quyết định thanh tra, kiểm tra thuế tại trụ sở người nộp thuế.

5. Câu hỏi thường gặp

Trường hợp nào cần làm tờ khai bổ sung quyết toán thuế TNCN?

Cá nhân cần làm tờ khai bổ sung quyết toán thuế TNCN trong các trường hợp sau:

- Phát hiện sai sót trong tờ khai quyết toán thuế TNCN đã nộp.

- Có thu nhập phát sinh sau khi đã nộp tờ khai quyết toán thuế TNCN.

- Điều chỉnh số thuế đã nộp theo yêu cầu của cơ quan thuế.

Nộp tờ khai bổ sung quyết toán thuế TNCN có mất phí không?

Không mất phí, việc nộp tờ khai bổ sung quyết toán thuế TNCN hoàn toàn miễn phí.

Nộp tờ khai bổ sung quyết toán thuế TNCN cần nộp lại hồ sơ khai thuế TNCN ban đầu hay không?

Không cần, việc nộp tờ khai bổ sung chỉ cần nộp tờ khai bổ sung và bản giải trình bổ sung hồ sơ khai thuế, không cần nộp lại hồ sơ khai thuế TNCN ban đầu.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về vấn đề Cách làm tờ khai bổ sung quyết toán thuế TNCN. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận