Trong quá trình quản lý tài sản cố định, việc thanh lý tài sản là một hoạt động quan trọng giúp doanh nghiệp tối ưu hóa nguồn lực và quản lý tài sản hiệu quả. Để đảm bảo tính pháp lý và chính xác trong quá trình thanh lý, việc ghi biên bản thanh lý tài sản cố định là một bước không thể thiếu. Trong bài viết này, Công ty Luật ACC sẽ cung cấp hướng dẫn chi tiết về cách ghi biên bản thanh lý tài sản cố định, giúp các doanh nghiệp thực hiện đúng quy định và bảo vệ quyền lợi của mình trong các giao dịch thanh lý.

Cách ghi biên bản thanh lý tài sản cố định

1. Mẫu biên bản thanh lý tài sản cố định theo Thông tư 200

Mẫu biên bản thanh lý tài sản cố định theo Thông tư 200

Mẫu biên bản thanh lý tài sản cố định theo Thông tư 200/2014/TT-BTC, được quy định tại mẫu 02-TSCĐ, áp dụng cho các doanh nghiệp thuộc mọi lĩnh vực và thành phần kinh tế. Đây cũng là mẫu được các doanh nghiệp vừa và nhỏ sử dụng khi thực hiện kế toán theo chế độ kế toán áp dụng cho mình. Biên bản thanh lý tài sản cố định là công cụ quan trọng để xác nhận việc thanh lý tài sản và làm căn cứ ghi giảm tài sản cố định trên sổ kế toán.

>>> Tải về tại đây: Mẫu biên bản thanh lý TSCĐ theo TT 200

Cách ghi biên bản thanh lý tài sản cố định theo Thông tư 200:

Thông tin đơn vị và ban thanh lý:

- Ở góc trên bên trái của biên bản, ghi rõ tên đơn vị hoặc đóng dấu đơn vị và bộ phận sử dụng tài sản.

- Sau khi có quyết định thanh lý, thành lập Ban thanh lý tài sản cố định và ghi danh sách các thành viên Ban thanh lý tại Mục I.

Thông tin tài sản cố định: Mục II ghi các chỉ tiêu chung về tài sản cố định, bao gồm:

- Tên tài sản, ký hiệu, số hiệu, số thẻ tài sản, nước sản xuất, năm đưa vào sử dụng.

- Nguyên giá tài sản cố định, giá trị hao mòn đã trích cộng dồn đến thời điểm thanh lý, giá trị còn lại của tài sản.

Kết luận và ý kiến: Mục III ghi kết luận của Ban thanh lý và ý kiến nhận xét của Ban về việc thanh lý tài sản cố định.

Kết quả thanh lý: Mục IV ghi kết quả thanh lý, bao gồm tổng chi phí thanh lý thực tế và giá trị thu hồi (phụ tùng, phế liệu tính theo giá thực tế đã bán hoặc giá bán ước tính).

Biên bản thanh lý phải được lập bởi Ban thanh lý tài sản cố định và có đầy đủ chữ ký, ghi rõ họ tên của trưởng Ban thanh lý, kế toán trưởng, và giám đốc doanh nghiệp.

Biên bản thanh lý tài sản cố định theo Thông tư 200 không chỉ đảm bảo tính pháp lý trong các giao dịch tài chính mà còn giúp doanh nghiệp quản lý tài sản hiệu quả hơn, góp phần vào việc duy trì sự minh bạch trong kế toán và báo cáo tài chính.

>>> Xem thêm về Thanh lý tài sản cố định qua bài viết của Công ty Luật ACC nhé.

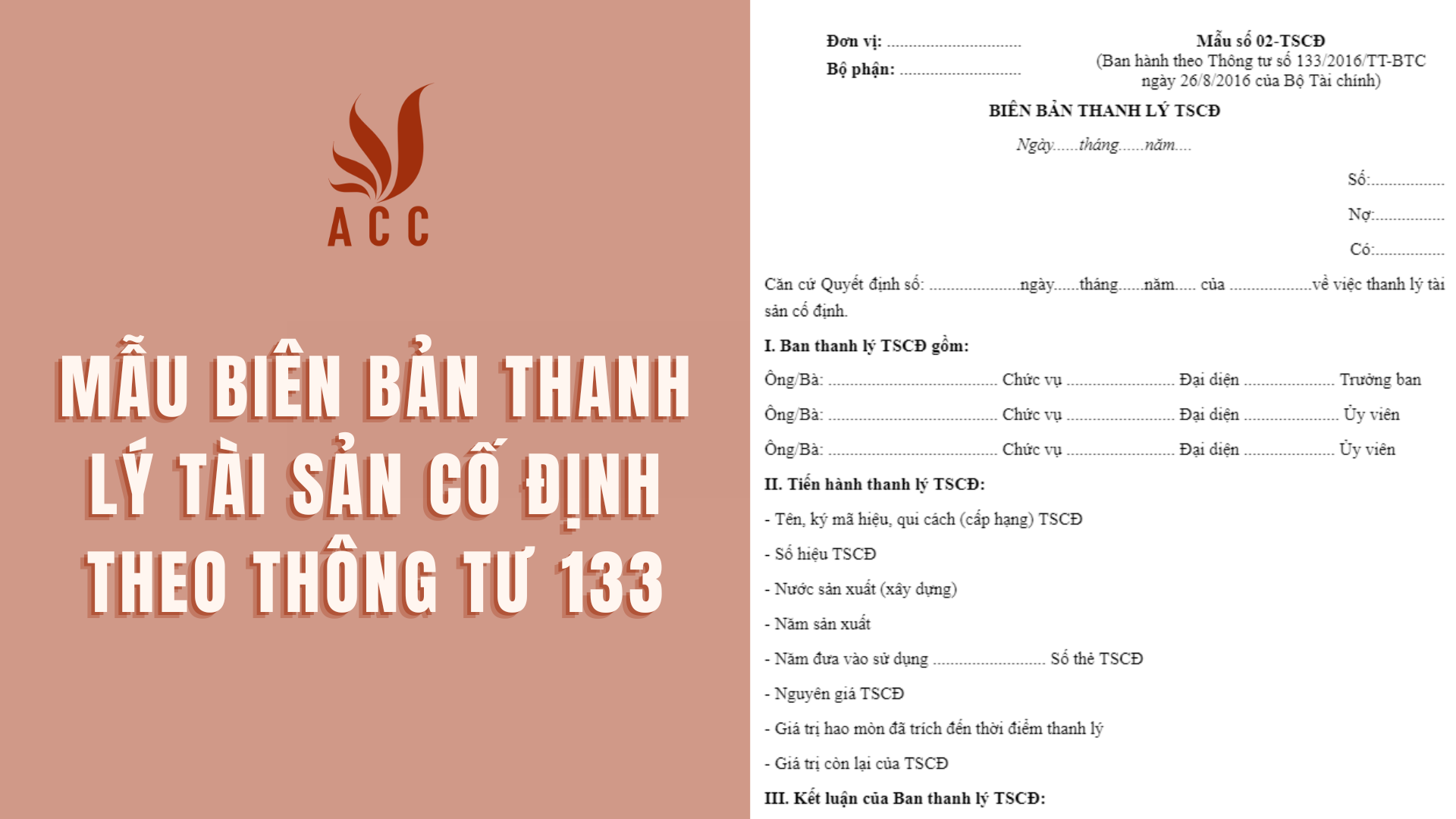

2. Mẫu biên bản thanh lý tài sản cố định theo Thông tư 133

Mẫu biên bản thanh lý tài sản cố định theo Thông tư 133

Mẫu biên bản thanh lý tài sản cố định theo Thông tư 133/2016/TT-BTC, được quy định tại mẫu 02-TSCĐ, áp dụng cho các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực và thành phần kinh tế, trừ doanh nghiệp Nhà nước, công ty đại chúng, và các hợp tác xã.

Đối với các doanh nghiệp thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán, Thông tư 133 cũng quy định cụ thể về cách thức thanh lý tài sản cố định. Biên bản thanh lý tài sản cố định có vai trò quan trọng trong việc xác nhận việc thanh lý và làm căn cứ để ghi giảm tài sản cố định trên sổ kế toán.

>>> Tải về tại đây: Mẫu biên bản thanh lý TSCĐ theo TT 133

Cách ghi biên bản thanh lý tài sản cố định theo Thông Tư 133:

Thông tin đơn vị và ban thanh lý:

- Ở góc trên bên trái của biên bản, ghi rõ tên đơn vị hoặc đóng dấu đơn vị và bộ phận sử dụng tài sản.

- Sau khi có quyết định thanh lý, thành lập Ban thanh lý tài sản cố định và ghi danh sách các thành viên Ban thanh lý tại Mục I.

Thông tin tài sản cố định: Mục II ghi các chỉ tiêu chung về tài sản cố định, bao gồm:

- Tên tài sản, ký hiệu, số hiệu, số thẻ tài sản, nước sản xuất, năm đưa vào sử dụng.

- Nguyên giá tài sản cố định, giá trị hao mòn đã trích cộng dồn đến thời điểm thanh lý, giá trị còn lại của tài sản.

Kết luận và ý kiến: Mục III ghi kết luận của Ban thanh lý và ý kiến nhận xét của Ban về việc thanh lý tài sản cố định.

Kết quả thanh lý: Mục IV ghi kết quả thanh lý, bao gồm tổng chi phí thanh lý thực tế và giá trị thu hồi (phụ tùng, phế liệu tính theo giá thực tế đã bán hoặc giá bán ước tính).

Biên bản thanh lý phải được lập bởi Ban thanh lý tài sản cố định và có đầy đủ chữ ký, ghi rõ họ tên của trưởng Ban thanh lý, kế toán trưởng, và giám đốc doanh nghiệp.

Biên bản thanh lý tài sản cố định theo Thông tư 133 không chỉ giúp doanh nghiệp quản lý tài sản hiệu quả mà còn đảm bảo tính minh bạch trong báo cáo tài chính, đồng thời tạo cơ sở pháp lý cho việc ghi giảm tài sản cố định trong sổ sách kế toán của doanh nghiệp.

>>> Xem thêm về Điều kiện thanh lý tài sản cố định qua bài viết của Công ty Luật ACC nhé.

Việc ghi biên bản thanh lý tài sản cố định đúng cách không chỉ đảm bảo tuân thủ các quy định pháp luật mà còn góp phần vào sự minh bạch và chính xác trong quản lý tài sản của doanh nghiệp. Bằng cách thực hiện đầy đủ các bước và lưu ý mà Công ty Luật ACC đã cung cấp, các doanh nghiệp có thể dễ dàng hoàn thiện quá trình thanh lý tài sản một cách hiệu quả và hợp pháp.

Nội dung bài viết:

Bình luận