Đọc báo cáo lưu chuyển tiền tệ là kỹ năng thiết yếu để hiểu rõ hơn về tình hình tài chính của doanh nghiệp. Bài viết này của Công ty Luật ACC sẽ hướng dẫn cách đọc báo cáo lưu chuyển tiền tệ chi tiết, giúp bạn nắm bắt các dòng tiền vào và ra trong các hoạt động kinh doanh, đầu tư và tài chính.

Hướng dẫn cách đọc báo cáo lưu chuyển tiền tệ chi tiết

1. Cấu trúc của báo cáo lưu chuyển tiền tệ là gì?

Cấu trúc của một báo cáo lưu chuyển tiền tệ bao gồm:

- Dòng tiền từ hoạt động kinh doanh: Bao gồm tiền thu từ bán hàng và dịch vụ, cũng như tiền chi cho nguyên vật liệu, lương, thuế, và phí. Những chi phí không liên quan trực tiếp đến dòng tiền như khấu hao và dự phòng rủi ro không ảnh hưởng đến dòng tiền này.

- Dòng tiền từ hoạt động đầu tư: Gồm tiền thu từ bán hoặc thanh lý tài sản cố định, và tiền chi cho việc đầu tư hoặc mua sắm tài sản mới như máy móc và thiết bị.

- Dòng tiền từ hoạt động tài chính: Liên quan đến việc thay đổi vốn chủ sở hữu, vay mượn, và cổ tức. Tiền vào bao gồm góp vốn, vay ngân hàng, phát hành chứng khoán, và đầu tư từ cổ đông, trong khi tiền ra là khoản chi trả cổ tức cho cổ đông.

2. Hướng dẫn cách đọc báo cáo lưu chuyển tiền tệ chi tiết

2.1. Dòng tiền từ hoạt động kinh doanh

Dòng tiền từ hoạt động kinh doanh được chia thành hai loại: dòng tiền vào và dòng tiền ra.

- Dòng tiền vào bao gồm tiền thu từ việc bán hàng, cung cấp dịch vụ, và các doanh thu khác. Đây là các khoản tiền mang dấu (+).

- Dòng tiền ra gồm tiền chi cho nhà cung cấp, tiền lương, khấu hao, lãi vay, thuế thu nhập doanh nghiệp và các chi phí khác liên quan đến hoạt động kinh doanh. Dòng tiền ra mang dấu (-).

Lưu chuyển tiền thuần từ hoạt động kinh doanh được tính như sau:

Lưu chuyển tiền thuần từ hoạt động kinh doanh = Dòng tiền vào – Dòng tiền ra

Nếu giá trị này dương (dòng tiền vào lớn hơn dòng tiền ra), doanh nghiệp hoạt động hiệu quả. Ngược lại, nếu giá trị âm, doanh nghiệp có thể gặp tình trạng thiếu tiền, dẫn đến rủi ro phá sản nếu không được xử lý kịp thời.

Lưu ý: Khấu hao không làm thay đổi tiền mặt thực tế của doanh nghiệp, mà chỉ là khoản chi phí phân bổ dần trong kỳ.

Rủi ro làm giả số liệu: Các hành vi gian lận có thể xảy ra, như tăng doanh thu bằng cách xuất hóa đơn giả hoặc tăng chi phí để giảm thuế. Ví dụ, doanh nghiệp có thể xuất hóa đơn mà không thực hiện giao dịch thực tế, hoặc tăng chi phí bằng cách sử dụng hóa đơn không có thực để giảm lợi nhuận và thuế.

2.2. Dòng tiền từ hoạt động đầu tư

Dòng tiền từ hoạt động đầu tư được phân chia thành hai loại:

- Dòng tiền vào: Bao gồm các khoản thu từ việc thanh lý hoặc bán tài sản, thu hồi từ cho vay hoặc đầu tư vốn góp, cũng như lãi cho vay và cổ tức nhận được.

- Dòng tiền ra: Gồm chi phí cho việc mua sắm, xây dựng tài sản hoặc bất động sản, và chi cho vay hoặc đầu tư vào các đơn vị khác.

Hoạt động đầu tư không diễn ra liên tục và thường kéo dài qua nhiều năm. Đối với các doanh nghiệp xây lắp hoặc sản xuất, các khoản đầu tư vào trang thiết bị và công trình thường có giá trị lớn và dễ nhận biết.

Để đánh giá hiệu quả đầu tư, cần xét kết quả kinh doanh liên quan đến tài sản đầu tư, chẳng hạn như sản phẩm được sản xuất và lợi nhuận thu được từ các tài sản này.

Dù việc làm giả số liệu trong hoạt động đầu tư ít xảy ra hơn, vẫn cần chú ý đến hiệu quả sử dụng tài sản. Các tài sản cố định phải đáp ứng yêu cầu về giá trị lớn và khả năng mang lại lợi ích kinh tế trong tương lai.

2.3. Dòng tiền từ hoạt động tài chính

Dòng tiền từ hoạt động tài chính được chia thành:

- Dòng tiền vào: Thu từ phát hành cổ phiếu, nhận vốn góp từ chủ sở hữu, và thu từ đi vay.

- Dòng tiền ra: Chi trả vốn góp, mua lại cổ phiếu, trả nợ gốc vay và chi trả cổ tức cho cổ đông.

Dòng tiền từ hoạt động tài chính phản ánh sự thay đổi về vốn chủ sở hữu và các khoản nợ của doanh nghiệp, giúp hiểu rõ hơn về quy mô và định hướng tài chính của doanh nghiệp.

>>> Xem thêm: Thông tư 200/2014/TT-BTC về lưu chuyển tiền tệ tại đây.

3. Những lưu ý khi đọc báo cáo lưu chuyển tiền tệ

Dưới đây là những lưu ý quan trọng khi đọc báo cáo lưu chuyển tiền tệ:

- Xem thông tin khấu hao tài sản: Khấu hao không ảnh hưởng đến tiền mặt nhưng có thể làm giảm lợi nhuận. Kiểm tra mục này để hiểu cách doanh nghiệp điều chỉnh chi phí khấu hao.

- Đánh giá chất lượng lợi nhuận: Lợi nhuận cao không đảm bảo dòng tiền tốt. Xem dòng tiền từ hoạt động kinh doanh để đánh giá khả năng tài chính lâu dài.

- Xem thông tin đầu tư mới: Thông tin đầu tư mới cho thấy mức độ mở rộng của doanh nghiệp. Theo dõi mục này để dự đoán tăng trưởng doanh thu và lợi nhuận.

- Xem chính sách cổ tức: Chính sách cổ tức cho biết doanh nghiệp phân bổ lợi nhuận ra sao. Phân tích phần này để hiểu cách doanh nghiệp sử dụng lợi nhuận và triển vọng phát triển.

>>> Xem thêm: Cách lập Báo cáo lưu chuyển tiền tệ trực tiếp và gián tiếp tại đây.

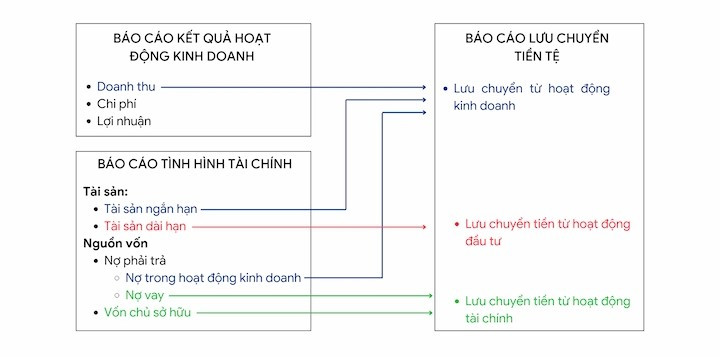

4. Báo cáo lưu chuyển tiền tệ và các báo cáo khác có mối liên hệ như thế nào?

Báo cáo lưu chuyển tiền tệ là một phần không thể thiếu của bộ báo cáo tài chính. Nó cung cấp thông tin bổ sung để đánh giá toàn diện tình hình tài chính của doanh nghiệp.

Các báo cáo tài chính liên kết chặt chẽ với nhau. Báo cáo kết quả hoạt động kinh doanh cung cấp cơ sở để tính toán lưu chuyển tiền tệ từ hoạt động kinh doanh, trong khi báo cáo tình hình tài chính lại phản ánh tác động của các hoạt động đầu tư và tài chính lên tình hình tài chính của doanh nghiệp.

Các bạn có thể tham khảo sơ đồ dưới đây để có thể hiểu chi tiết hơn về mối quan hệ giữa báo cáo lưu chuyển tiền tệ và các báo cáo khác:

Đọc báo cáo lưu chuyển tiền tệ chi tiết giúp bạn đánh giá chính xác tình hình tài chính của doanh nghiệp. Phân tích các dòng tiền từ hoạt động kinh doanh, đầu tư và tài chính cung cấp cái nhìn toàn diện về sức khỏe tài chính. Hy vọng thông qua bài viết “Hướng dẫn cách đọc báo cáo lưu chuyển tiền tệ chi tiết” của Công ty Luật ACC giúp bạn nắm vững cách đọc báo cáo này.

Nội dung bài viết:

Bình luận