Kinh doanh dịch vụ karaoke là một lĩnh vực có tiềm năng phát triển, nhưng đi kèm với đó là nhiều quy định pháp lý, trong đó bao gồm nghĩa vụ thuế. Bài viết của Công ty Luật ACC sẽ cung cấp thông tin chi tiết về các loại thuế phải nộp khi kinh doanh dịch vụ karaoke, giúp doanh nghiệp tuân thủ đúng quy định pháp luật.

Các loại thuế phải nộp khi kinh doanh dịch vụ karaoke

1. Kinh doanh dịch vụ karaoke là gì?

“1. Dịch vụ karaoke là dịch vụ cung cấp âm thanh, ánh sáng, nhạc, lời bài hát và hình ảnh thể hiện trên màn hình (hoặc hình thức tương tự) phục vụ cho hoạt động ca hát tại các cơ sở đủ điều kiện kinh doanh dịch vụ karaoke theo quy định của Nghị định này.”

Theo quy định tại Khoản 1 Điều 2 Nghị định 54/2019/NĐ-CP, kinh doanh dịch vụ karaoke là hoạt động cung cấp dịch vụ giải trí bằng hình thức hát karaoke, trong đó sử dụng thiết bị phát âm thanh, hình ảnh và các phương tiện khác nhằm phục vụ nhu cầu hát của khách hàng tại các phòng karaoke được trang bị sẵn.

Cụ thể, kinh doanh dịch vụ karaoke bao gồm việc tổ chức các phòng hát được cách âm, lắp đặt hệ thống âm thanh, ánh sáng và các thiết bị hỗ trợ để người sử dụng có thể hát theo các bản nhạc được cung cấp sẵn. Đây là loại hình kinh doanh có điều kiện, tức là cần phải đáp ứng các quy định chặt chẽ của pháp luật về an ninh, trật tự, phòng cháy chữa cháy và các điều kiện liên quan khác.

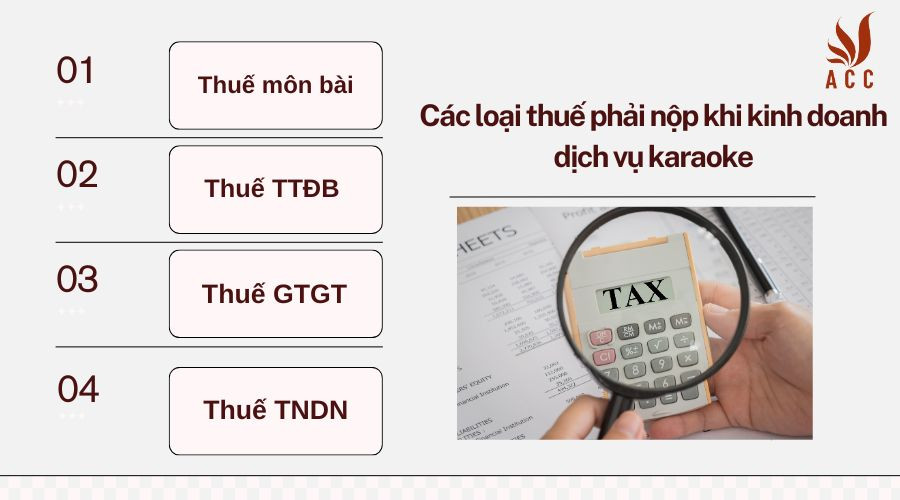

2. Các loại thuế phải nộp khi kinh doanh dịch vụ karaoke

Các loại thuế phải nộp khi kinh doanh dịch vụ karaoke

Khi kinh doanh dịch vụ karaoke, các tổ chức hoặc cá nhân kinh doanh phải nộp các loại thuế cơ bản như thuế môn bài, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng (VAT), và thuế thu nhập doanh nghiệp (TNDN). Dưới đây là các thông tin chi tiết:

2.1. Thuế môn bài

được sửa đổi, bổ sung bởi Nghị định 139/2016/NĐ-CP. Nghị định 139/2016/NĐ-CP đã điều chỉnh một số quy định liên quan đến mức thuế môn bài, bao gồm các mức thu và các quy định cụ thể về việc thu thuế:

- Vốn điều lệ trên 10 tỷ đồng: Lệ phí môn bài là 3.000.000 đồng/năm.

- Vốn điều lệ từ 10 tỷ đồng trở xuống: Lệ phí môn bài là 2.000.000 đồng/năm.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh: Lệ phí môn bài là 1.000.000 đồng/năm.

Đối với hộ cá thể kinh doanh, mức thuế môn bài sẽ dao động từ 50.000 đến 1.000.000 đồng/năm tùy thuộc vào doanh thu.

2.2. Thuế tiêu thụ đặc biệt

Kinh doanh karaoke được xếp vào loại hình dịch vụ xa xỉ, thuộc diện chịu thuế tiêu thụ đặc biệt, giống như kinh doanh rượu bia, thuốc lá hay casino. Mức thuế này là 30% trên tổng doanh thu từ hoạt động kinh doanh karaoke, bao gồm các dịch vụ khác liên quan như bán bia rượu, thực phẩm tại cơ sở.

Thuế tiêu thụ đặc biệt đánh vào toàn bộ doanh thu của dịch vụ, điều này có thể làm tăng chi phí cho người tiêu dùng và giảm lợi nhuận của doanh nghiệp nếu không có chiến lược giá hợp lý.

2.3. Thuế giá trị gia tăng (VAT)

Hoạt động kinh doanh karaoke chịu mức thuế VAT là 10% trên doanh thu từ dịch vụ cung cấp. Doanh nghiệp phải xuất hóa đơn VAT cho các dịch vụ bán ra và nộp thuế trên giá trị gia tăng từ dịch vụ karaoke.

Mặc dù thuế VAT thường được doanh nghiệp chuyển trực tiếp sang người tiêu dùng, nhưng nếu doanh nghiệp không quản lý tốt hóa đơn hoặc bị kiểm tra, có thể bị phạt rất nặng.

2.4. Thuế thu nhập doanh nghiệp (TNDN)

Thuế thu nhập doanh nghiệp được tính dựa trên lợi nhuận của doanh nghiệp, sau khi trừ đi các chi phí hợp lý liên quan đến hoạt động kinh doanh. Mức thuế suất TNDN hiện hành là 20% trên lợi nhuận.

Công thức tính thuế TNDN:

Thuế TNDN = Lợi nhuận chịu thuế x 20%

Tóm lại:

Doanh nghiệp hoặc cá nhân kinh doanh dịch vụ karaoke phải nộp các loại thuế sau:

- Thuế môn bài (dựa trên vốn điều lệ).

- Thuế tiêu thụ đặc biệt (30% doanh thu từ dịch vụ karaoke).

- Thuế VAT (10% doanh thu).

- Thuế TNDN (20% lợi nhuận).

Việc tuân thủ các quy định về thuế sẽ giúp cơ sở kinh doanh hoạt động hợp pháp và tránh các rủi ro pháp lý.

>> Tham khảo thêm bài viết Cách tính thuế tiêu thụ đặc biệt khi kinh doanh karaoke.

3. Thời gian nộp các loại thuế trên là khi nào?

Thời gian nộp các loại thuế khi kinh doanh dịch vụ karaoke được quy định cụ thể theo từng loại thuế và tuân thủ theo các văn bản pháp luật thuế hiện hành. Hạn nộp các loại thuế phổ biến mà các doanh nghiệp kinh doanh karaoke cần chú ý sau đây:

3.1. Thuế môn bài

Doanh nghiệp, tổ chức mới thành lập phải nộp thuế môn bài trong vòng 30 ngày kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép thành lập.

Đối với các doanh nghiệp đã hoạt động từ năm trước, thời hạn nộp thuế môn bài là ngày 30 tháng 1 hàng năm.

Nếu doanh nghiệp có chi nhánh, địa điểm kinh doanh mới, phải nộp thuế môn bài cho các đơn vị phụ thuộc trong thời hạn 30 ngày kể từ ngày bắt đầu hoạt động.

3.2. Thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt được nộp theo tháng. Cụ thể, doanh nghiệp phải nộp tờ khai thuế tiêu thụ đặc biệt cho cơ quan thuế trước ngày 20 của tháng tiếp theo tháng phát sinh doanh thu.

Ví dụ: Thuế tiêu thụ đặc biệt cho doanh thu tháng 1 phải nộp tờ khai và thuế trước ngày 20 tháng 2.

Ngoài ra, doanh nghiệp có thể lựa chọn kê khai theo quý nếu đáp ứng điều kiện tổng doanh thu của năm trước liền kề không vượt quá 50 tỷ đồng.

3.3. Thuế giá trị gia tăng (VAT)

Đối với doanh nghiệp kê khai thuế theo phương pháp khấu trừ (doanh thu trên 50 tỷ đồng), thuế VAT phải được kê khai và nộp theo tháng. Thời hạn nộp tờ khai thuế VAT là trước ngày 20 của tháng tiếp theo.

Doanh nghiệp có thể lựa chọn kê khai và nộp thuế theo quý nếu có doanh thu của năm trước không vượt quá 50 tỷ đồng. Thời hạn nộp tờ khai thuế VAT theo quý là trước ngày 30 của tháng đầu tiên của quý tiếp theo.

3.4. Thuế thu nhập doanh nghiệp (TNDN)

Thuế thu nhập doanh nghiệp tạm tính được kê khai và nộp theo quý. Thời hạn nộp là trước ngày 30 của tháng đầu tiên của quý tiếp theo.

Sau khi kết thúc năm tài chính, doanh nghiệp phải nộp tờ khai quyết toán thuế thu nhập doanh nghiệp và nộp thuế còn thiếu (nếu có) trước ngày 90 kể từ ngày kết thúc năm tài chính, thường là trước ngày 31 tháng 3 của năm tiếp theo.

3.5. Thời hạn chung cho tất cả các loại thuế

Nộp báo cáo quyết toán thuế năm: Đối với các loại thuế (TNDN, VAT, thuế tiêu thụ đặc biệt), doanh nghiệp phải hoàn tất việc nộp báo cáo và quyết toán thuế cho năm tài chính trước ngày 31 tháng 3 của năm sau.

Lưu ý về phạt chậm nộp thuế

Nếu doanh nghiệp không nộp thuế đúng thời hạn, sẽ bị tính tiền phạt chậm nộp với mức phạt được tính bằng 0.03% số tiền thuế chậm nộp mỗi ngày. Do đó, việc theo dõi và nộp thuế đúng hạn là rất quan trọng để tránh các khoản phạt không đáng có.

4. Cách tính thuế tiêu thụ đặc biệt kinh doanh dịch vụ karaoke

Thuế tiêu thụ đặc biệt (TTĐB) là loại thuế áp dụng đối với các hàng hóa, dịch vụ xa xỉ, không thiết yếu, trong đó có kinh doanh dịch vụ karaoke. Để tính thuế tiêu thụ đặc biệt cho hoạt động kinh doanh karaoke, cần tuân thủ quy định tại Luật Thuế tiêu thụ đặc biệt và các văn bản hướng dẫn có liên quan.

Dưới đây là cách tính thuế tiêu thụ đặc biệt cho dịch vụ kinh doanh karaoke:

Công thức tính thuế tiêu thụ đặc biệt: Thuế tiêu thụ đặc biệt đối với kinh doanh dịch vụ karaoke được tính dựa trên doanh thu tính thuế và thuế suất. Cụ thể, công thức tính thuế tiêu thụ đặc biệt như sau:

Thuế TTĐB = Doanh thu tính thuế x Thuế suất thuế TTĐB

- Doanh thu tính thuế: Là toàn bộ doanh thu phát sinh từ hoạt động kinh doanh dịch vụ karaoke, bao gồm cả tiền từ dịch vụ ăn uống, rượu bia, và các hoạt động bán hàng hóa đi kèm (nếu có).

- Thuế suất thuế TTĐB: Mức thuế suất thuế tiêu thụ đặc biệt đối với hoạt động kinh doanh dịch vụ karaoke hiện tại là 30%.

Cách xác định doanh thu tính thuế:

Doanh thu tính thuế đối với dịch vụ karaoke là doanh thu chưa bao gồm thuế tiêu thụ đặc biệt và thuế giá trị gia tăng (VAT).

Nếu doanh nghiệp có cung cấp thêm các dịch vụ khác như ăn uống, bán rượu bia thì tổng doanh thu từ các dịch vụ này cũng phải được tính vào tổng doanh thu tính thuế tiêu thụ đặc biệt.

Một số lưu ý khi tính thuế TTĐB

Doanh thu phát sinh từ các dịch vụ bổ sung: Nếu cơ sở karaoke có cung cấp thêm các dịch vụ như rượu, bia, thức ăn, thì tất cả các khoản doanh thu này cũng phải được tính vào tổng doanh thu để tính thuế tiêu thụ đặc biệt.

Hóa đơn và chứng từ: Doanh nghiệp cần phải xuất hóa đơn đúng theo quy định và ghi rõ các khoản doanh thu chưa có thuế TTĐB, thuế VAT để dễ dàng xác định và tính toán thuế.

Tóm lại, việc tính thuế tiêu thụ đặc biệt cho hoạt động kinh doanh karaoke cần tuân thủ quy định pháp luật về thuế, đảm bảo kê khai đúng doanh thu và thuế suất. Cơ sở kinh doanh cần nắm rõ cách tính để tránh sai sót và nộp đúng hạn các loại thuế theo quy định.

>>> Đọc thêm bài viết về Công thức tỷ suất lợi nhuận kinh doanh karaoke sẽ giúp bạn đọc biết thêm những vấn đề tính toán lợi nhuận khi kinh doanh karaoke nhưng vẫn đảm bảo đúng quy định pháp luật

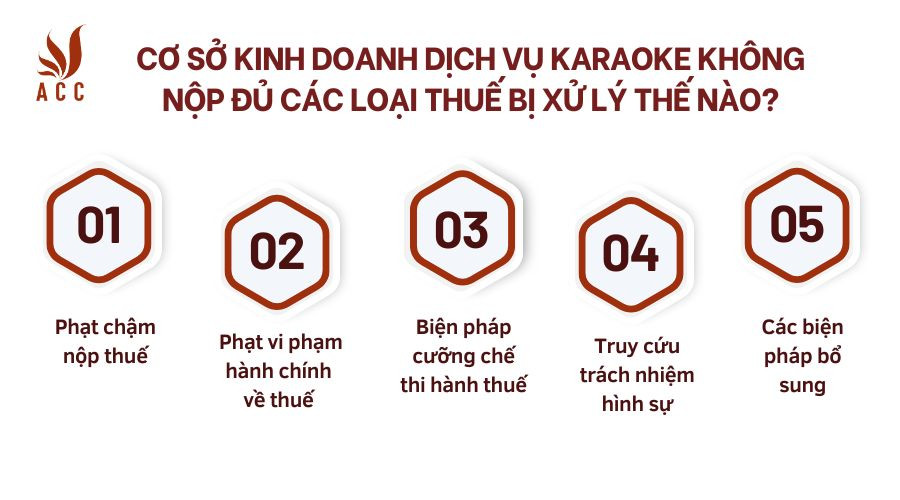

5. Cơ sở kinh doanh dịch vụ karaoke không nộp đủ các loại thuế bị xử lý thế nào?

Cơ sở kinh doanh dịch vụ karaoke không nộp đủ các loại thuế bị xử lý thế nào?

Theo quy định của pháp luật Việt Nam, các doanh nghiệp, hộ kinh doanh dịch vụ karaoke phải tuân thủ nghĩa vụ nộp thuế theo đúng quy định. Việc không nộp đủ các loại thuế khi kinh doanh dịch vụ karaoke sẽ dẫn đến các hình thức xử lý vi phạm hành chính hoặc thậm chí có thể bị truy cứu trách nhiệm hình sự, tùy thuộc vào mức độ vi phạm.

5.1. Phạt chậm nộp thuế

Mức phạt chậm nộp thuế: Nếu cơ sở kinh doanh karaoke không nộp thuế đúng hạn, sẽ phải chịu mức phạt chậm nộp thuế. Theo quy định tại Điều 59 Luật Quản lý thuế 2019, mức phạt là 0,03%/ngày trên số tiền thuế chậm nộp. Điều này áp dụng cho tất cả các loại thuế như thuế môn bài, thuế tiêu thụ đặc biệt, thuế thu nhập doanh nghiệp và thuế giá trị gia tăng.

- Ví dụ: Nếu một doanh nghiệp nợ 100 triệu đồng tiền thuế, mỗi ngày chậm nộp sẽ bị phạt 0,03%, tương đương với 30.000 đồng. Sau 30 ngày chậm nộp, số tiền phạt sẽ là 900.000 đồng.

5.2. Phạt vi phạm hành chính về thuế

Phạt vi phạm về khai thuế không chính xác: Nếu cơ sở kinh doanh khai sai số thuế phải nộp dẫn đến thiếu tiền thuế, họ sẽ phải chịu phạt theo quy định tại Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế. Mức phạt sẽ từ 20% số tiền thuế thiếu.

- Ví dụ: Nếu một doanh nghiệp khai thiếu 50 triệu đồng tiền thuế, mức phạt sẽ là 10 triệu đồng (20% của 50 triệu đồng).

Phạt vi phạm về không nộp hồ sơ khai thuế: Nếu doanh nghiệp không nộp tờ khai thuế hoặc nộp chậm, mức phạt sẽ từ 2.000.000 đồng đến 5.000.000 đồng tùy vào mức độ chậm trễ, theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP.

5.3. Biện pháp cưỡng chế thi hành thuế

Nếu cơ sở kinh doanh tiếp tục không nộp thuế sau khi đã bị xử phạt chậm nộp và vi phạm hành chính, cơ quan thuế sẽ áp dụng các biện pháp cưỡng chế thi hành thuế theo quy định tại Điều 124 Luật Quản lý thuế 2019. Các biện pháp này bao gồm:

- Khấu trừ tiền từ tài khoản ngân hàng: Cơ quan thuế có quyền yêu cầu ngân hàng nơi doanh nghiệp mở tài khoản khấu trừ số tiền nợ thuế từ tài khoản của doanh nghiệp.

- Phong tỏa tài sản hoặc thu nhập: Cơ quan thuế có thể yêu cầu phong tỏa tài sản hoặc thu nhập của doanh nghiệp để đảm bảo khoản thuế bị thiếu được thanh toán.

- Ngừng sử dụng hóa đơn: Doanh nghiệp sẽ bị ngừng sử dụng hóa đơn, gây khó khăn trong hoạt động kinh doanh.

5.4. Truy cứu trách nhiệm hình sự

Nếu vi phạm về thuế có tính chất nghiêm trọng, không chỉ dừng lại ở mức xử phạt hành chính mà doanh nghiệp còn có thể bị truy cứu trách nhiệm hình sự theo Điều 200 Bộ luật Hình sự 2015 (sửa đổi bổ sung 2017) về tội trốn thuế. Điều này áp dụng trong trường hợp cơ sở kinh doanh trốn thuế với số tiền lớn hoặc tái phạm nhiều lần:

- Phạt tiền từ 100 triệu đồng đến 500 triệu đồng.

- Phạt tù từ 3 tháng đến 3 năm tùy thuộc vào mức độ và hành vi vi phạm.

5.5. Các biện pháp bổ sung

Cấm kinh doanh hoặc đình chỉ hoạt động: Trong một số trường hợp nghiêm trọng, doanh nghiệp có thể bị đình chỉ kinh doanh hoặc cấm kinh doanh một thời gian nhất định nếu không tuân thủ nghiêm túc nghĩa vụ thuế.

Truy thu thuế: Ngoài các khoản phạt, doanh nghiệp sẽ phải truy thu số tiền thuế còn nợ, bao gồm cả các khoản tiền phạt do chậm nộp.

Việc không nộp đủ các loại thuế khi kinh doanh karaoke có thể dẫn đến các hậu quả nghiêm trọng, từ phạt hành chính, cưỡng chế thi hành thuế đến truy cứu trách nhiệm hình sự. Doanh nghiệp cần tuân thủ đúng và đầy đủ nghĩa vụ nộp thuế để tránh các biện pháp xử lý từ cơ quan thuế, đảm bảo hoạt động kinh doanh ổn định.

>>> Bạn đọc có thể tìm hiểu thêm về Mẫu hợp đồng cho thuê quán karaoke [Chi tiết]

6. Câu hỏi thường gặp

Kinh doanh dịch vụ karaoke phải nộp những loại thuế gì?

Trả lời: Chủ kinh doanh karaoke phải nộp các loại thuế như:

- Thuế môn bài

- Thuế tiêu thụ đặc biệt

- Thuế giá trị gia tăng (VAT)

- Thuế thu nhập doanh nghiệp

Thuế tiêu thụ đặc biệt khi kinh doanh karaoke tính thế nào?

Trả lời: Kinh doanh karaoke chịu thuế tiêu thụ đặc biệt 30% trên tổng doanh thu từ hoạt động dịch vụ.

Không nộp đủ các loại thuế có bị xử lý thế nào?

Trả lời: Nếu không nộp đủ các loại thuế, doanh nghiệp sẽ bị phạt chậm nộp, truy thu thuế, thậm chí bị xử phạt hành chính hoặc truy cứu trách nhiệm hình sự tùy vào mức độ vi phạm.

Trên đây là tổng quan về các loại thuế phải nộp khi kinh doanh dịch vụ karaoke do bài viết Công ty Luật ACC tổng hợp. Nếu có bất kỳ vấn đề vướng mắc cần giải đáp cụ thể, Quý bạn đọc hãy liên hệ với Công ty Luật ACC qua số hotline 1900.3330 để được hỗ trợ.

Nội dung bài viết:

Bình luận