Các khoản thuế phải nộp khi kinh doanh khách sạn là vấn đề quan trọng mà mỗi doanh nghiệp cần lưu ý để tuân thủ đúng quy định của pháp luật. Bài viết của Luật ACC sẽ cung cấp cái nhìn tổng quan về các loại thuế như thuế GTGT, thuế TNDN, thuế Môn bài mà khách sạn phải thực hiện. Việc hiểu rõ các khoản thuế này sẽ giúp doanh nghiệp quản lý tài chính hiệu quả và tránh được rủi ro pháp lý.

Các khoản thuế phải nộp khi kinh doanh khách sạn

1. Thuế kinh doanh dịch vụ khách sạn là gì?

Thuế là một khoản tiền bắt buộc mà cá nhân, tổ chức phải nộp cho Nhà nước theo quy định của pháp luật, nhằm đảm bảo nguồn thu ngân sách phục vụ cho các hoạt động quản lý, phát triển kinh tế và xã hội.

Theo đó, thuế kinh doanh dịch vụ khách sạn sẽ là các loại thuế mà doanh nghiệp hoặc cá nhân hoạt động trong lĩnh vực cung cấp dịch vụ khách sạn phải nộp cho Nhà nước.

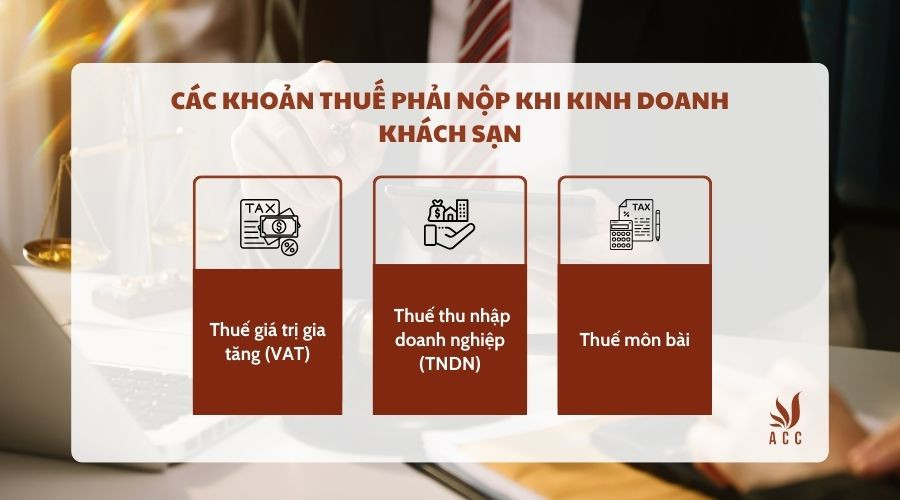

2. Các khoản thuế phải nộp khi kinh doanh khách sạn

Các khoản thuế phải nộp khi kinh doanh khách sạn

Việc nộp đầy đủ và đúng hạn các loại thuế trên giúp khách sạn tuân thủ quy định pháp luật, tránh các khoản phạt hành chính, và thể hiện trách nhiệm với xã hội. Nộp thuế cũng là cách để doanh nghiệp đóng góp vào sự phát triển của hạ tầng xã hội, giúp phát triển các dịch vụ công cộng, từ đó tạo môi trường kinh doanh thuận lợi và bền vững. Các khoản thuế phải nộp khi kinh doanh khách sạn, chẳng hạn như:

2.1. Thuế giá trị gia tăng (VAT)

Thuế giá trị gia tăng (VAT) là loại thuế gián thu được áp dụng trên hàng hóa và dịch vụ tại các khách sạn. Đối với khách sạn, VAT được tính dựa trên giá trị gia tăng của dịch vụ cung cấp cho khách hàng như lưu trú, dịch vụ ăn uống, và các dịch vụ bổ sung (spa, hội nghị, v.v.).

Mức thuế suất VAT hiện hành ở Việt Nam là 10%, áp dụng chung cho nhiều lĩnh vực, trong đó có khách sạn. Khách sạn có trách nhiệm thu khoản VAT từ khách hàng và sau đó nộp lại cho cơ quan thuế. Điều này giúp cân bằng giữa chi phí và giá trị mà khách sạn tạo ra, đồng thời là nguồn thu quan trọng cho ngân sách nhà nước.

Ví dụ: Một khách sạn có doanh thu 100 triệu đồng từ dịch vụ phòng trong tháng. Với mức VAT 10%, khách sạn sẽ phải nộp 10 triệu đồng thuế VAT.

Tuy nhiên, căn cứ vào Nghị định 94/2023/NĐ-CP quy định về chính sách giảm thuế giá trị gia tăng theo Nghị quyết 110/2023/QH15, từ ngày 1/7 đến hết năm 2024, mức thuế VAT được giảm từ 10% xuống 8% đối với nhiều hàng hóa và dịch vụ. Do đó, kinh doanh khách sạn thuộc danh mục các ngành được hưởng mức thuế VAT giảm từ 10% xuống 8% trong năm 2024. Việc giảm thuế VAT giúp hỗ trợ và thúc đẩy tiêu dùng và giảm áp lực tài chính lên các doanh nghiệp.

2.2. Thuế thu nhập doanh nghiệp (TNDN)

Theo quy định tại Điều 2 Luật Thuế Thu nhập doanh nghiệp 2008, đối tượng nộp thuế bao gồm những chủ thể sau đây:

“Điều 2. Người nộp thuế

- Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế theo quy định của Luật này (sau đây gọi là doanh nghiệp), bao gồm:

a) Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam;

b) Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

c) Tổ chức được thành lập theo Luật hợp tác xã;

d) Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam;

đ) Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

- Doanh nghiệp có thu nhập chịu thuế quy định tại Điều 3 của Luật này phải nộp thuế thu nhập doanh nghiệp như sau:

a) Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam;

b) Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam liên quan đến hoạt động của cơ sở thường trú đó;

c) Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú;

d) Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

3. Cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam mang lại thu nhập, bao gồm:

a) Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, hầm mỏ, mỏ dầu, khí hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam;

b) Địa điểm xây dựng, công trình xây dựng, lắp đặt, lắp ráp;

c) Cơ sở cung cấp dịch vụ, bao gồm cả dịch vụ tư vấn thông qua người làm công hay một tổ chức, cá nhân khác;

d) Đại lý cho doanh nghiệp nước ngoài;

đ) Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hóa hoặc cung ứng dịch vụ tại Việt Nam.”

Theo quy định tại Điều 2 của Luật Thuế thu nhập doanh nghiệp (TNDN), kinh doanh khách sạn thuộc đối tượng phải nộp thuế TNDN. Cụ thể hơn, nếu một doanh nghiệp kinh doanh khách sạn có đăng ký hoạt động tại Việt Nam, doanh nghiệp đó sẽ phải nộp thuế TNDN dựa trên lợi nhuận thu được từ hoạt động kinh doanh khách sạn. Mức thuế suất thuế TNDN thông thường là 20% đối với phần lớn các doanh nghiệp.

Tóm lại, việc kinh doanh khách sạn tại Việt Nam thuộc diện chịu thuế TNDN. Tùy vào loại hình tổ chức, quy mô hoạt động và nguồn gốc thu nhập, doanh nghiệp có thể phải nộp thuế cho cả thu nhập trong và ngoài nước hoặc chỉ thu nhập phát sinh tại Việt Nam.

2.3. Thuế môn bài

Thuế môn bài là một loại thuế cố định mà doanh nghiệp phải nộp hàng năm, phụ thuộc vào quy mô kinh doanh của khách sạn. Mức thuế này không dựa trên lợi nhuận hay doanh thu mà dựa vào vốn điều lệ hoặc mức doanh thu của doanh nghiệp, với các mức khác nhau tùy thuộc vào quy mô.

Mức thuế môn bài được phân thành hai cấp, căn cứ theo Điều 4 thì mức thu lệ phí môn bài tại Nghị định 139/2016/NĐ-CP sửa đổi bởi Nghị định 22/2020/NĐ-CP như sau:

“1. Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm;

b) Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm;

c) Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

Mức thu lệ phí môn bài đối với tổ chức quy định tại điểm a và điểm b khoản này căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh; trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư.”

3. Những trường hợp nào kinh doanh khách sạn được miễn, giảm thuế?

Kinh doanh khách sạn có thể được miễn, giảm thuế trong một số trường hợp đặc biệt nhằm khuyến khích đầu tư và hỗ trợ doanh nghiệp.

Đầu tiên, các khách sạn đầu tư vào khu vực có điều kiện kinh tế - xã hội khó khăn hoặc đặc biệt khó khăn thường được hưởng chính sách miễn, giảm thuế thu nhập doanh nghiệp (TNDN). Theo quy định, thời gian miễn thuế có thể từ 2 đến 4 năm và thời gian giảm thuế lên đến 50% trong 5 đến 9 năm sau thời gian miễn thuế.

Ngoài ra, các doanh nghiệp sử dụng lao động là người khuyết tật, người thuộc diện chính sách xã hội cũng được hưởng ưu đãi về thuế.

Các khách sạn phát triển theo mô hình du lịch xanh, thân thiện với môi trường có thể được giảm thuế VAT và TNDN. Trong các trường hợp chịu thiệt hại do thiên tai, dịch bệnh hoặc yếu tố bất khả kháng, Nhà nước có thể xem xét miễn, giảm thuế để giúp doanh nghiệp vượt qua khó khăn.

Bên cạnh đó, tùy vào từng thời kỳ, chính phủ có thể ban hành các chính sách hỗ trợ thuế tạm thời để giảm bớt gánh nặng tài chính cho doanh nghiệp kinh doanh khách sạn.

Tóm lại, để được hưởng các chính sách miễn, giảm thuế, doanh nghiệp cần đáp ứng đầy đủ các điều kiện theo quy định của pháp luật và thực hiện các thủ tục cần thiết với cơ quan thuế.

>>> Bạn đọc có thể tìm hiểu thêm về Dịch vụ làm giấy phép kinh doanh nhanh trong vòng 7 ngày của Luật ACC

4. Cách tính thuế GTGT cho kinh doanh khách sạn

Theo quy định tại Điều 9 Luật Thuế giá trị gia tăng năm 2008 và các văn bản hiện hành, thuế GTGT được tính theo hai phương pháp chính.

“Điều 9. Phương pháp tính thuế

Phương pháp tính thuế giá trị gia tăng gồm phương pháp khấu trừ thuế giá trị gia tăng và phương pháp tính trực tiếp trên giá trị gia tăng.”

Theo đó;

Phương pháp tính thuế giá trị gia tăng đối với phương pháp khấu trừ thuế

Theo Điều 12 của Thông tư 219/2013/TT-BTC, thuế giá trị gia tăng (GTGT) phải nộp theo phương pháp khấu trừ được xác định dựa trên công thức:

Số thuế GTGT phải nộp = Thuế GTGT đầu ra - Thuế GTGT đầu vào

Trong đó:

Thuế GTGT đầu ra là tổng số thuế GTGT của hàng hóa, dịch vụ đã bán, ghi trên hóa đơn GTGT. Công thức để tính thuế GTGT của hàng hóa, dịch vụ bán ra là:

Thuế GTGT đầu ra = Giá tính thuế x Thuế suất GTGT

Thuế GTGT đầu vào là tổng số thuế GTGT đã nộp khi mua hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế.

Ví dụ minh họa: Doanh nghiệp A nhập hàng với giá trị 300 triệu đồng, thuế suất GTGT 10%. Khi bán ra với giá 350 triệu đồng, số thuế GTGT đầu ra sẽ là 35 triệu đồng và thuế GTGT đầu vào là 30 triệu đồng. Vậy, số thuế doanh nghiệp phải nộp là 5 triệu đồng (35 triệu - 30 triệu).

Phương pháp tính trực tiếp trên GTGT

Theo khoản 2 Điều 13 Thông tư 219/2013/TT-BTC, phương pháp tính trực tiếp trên GTGT áp dụng cho các đối tượng như doanh nghiệp có doanh thu dưới 1 tỷ đồng hoặc các hộ kinh doanh cá nhân.

Công thức tính thuế:

Số thuế GTGT phải nộp = Tỷ lệ % x Doanh thu

Tỷ lệ % này được xác định dựa trên loại hình hoạt động, ví dụ: phân phối hàng hóa có tỷ lệ 1%, dịch vụ ăn uống 3%, và các hoạt động khác từ 2% đến 5%.

Ví dụ: Doanh nghiệp B kinh doanh dịch vụ ăn uống, có doanh thu 200 triệu đồng, sẽ phải nộp thuế GTGT 6 triệu đồng (200 triệu x 3%).

Lưu ý khi tính thuế, đối với hoạt động chế tác vàng bạc, đá quý, thuế GTGT phải nộp được xác định theo giá trị gia tăng (GTGT) của hàng hóa đã bán, trừ đi giá trị mua vào.

5. Thời gian thực hiện nộp các khoản thuế kinh doanh sạn là khi nào?

Thời gian thực hiện nộp các khoản thuế kinh doanh khách sạn cụ thể như sau:

(i) Thuế giá trị gia tăng (GTGT):

Kỳ khai thuế: Tháng hoặc quý (tùy thuộc vào doanh thu và quy định của cơ quan thuế).

Thời hạn nộp thuế: Trước ngày 20 của tháng sau đối với thuế GTGT tháng và trước ngày 30 của tháng đầu tiên quý sau đối với thuế GTGT quý.

(ii) Thuế thu nhập doanh nghiệp (TNDN):

Kỳ khai thuế: Năm.

Thời hạn nộp thuế: Doanh nghiệp cần nộp tạm tính thuế TNDN theo quý, thời gian nộp là:

Trước ngày 30 của tháng đầu tiên quý tiếp theo.

Khai quyết toán thuế: Doanh nghiệp phải thực hiện quyết toán thuế TNDN trong vòng 90 ngày kể từ ngày kết thúc năm tài chính.

(iii) Thuế môn bài:

Thời hạn nộp thuế: Doanh nghiệp phải nộp thuế môn bài trước ngày 30 tháng 1 hàng năm.

>>> Bài viết về Thủ tục hồ sơ cấp Giấy phép kinh doanh mới nhất sẽ giúp bạn đọc hiểu thêm về các vấn đề hồ sơ cấp giấy phép kinh doanh

6. Câu hỏi thường gặp

Các khoản thuế nào doanh nghiệp khách sạn phải nộp?

Trả lời: Doanh nghiệp khách sạn thường phải nộp thuế Giá trị gia tăng (GTGT), thuế Thu nhập doanh nghiệp (TNDN), thuế Môn bài, và thuế Thu nhập cá nhân (TNCN) cho nhân viên.

Thuế TNDN được tính như thế nào cho khách sạn?

Trả lời: Thuế TNDN được tính trên lợi nhuận thu được từ hoạt động kinh doanh khách sạn, với mức thuế suất hiện tại là 20%.

Có cần giữ hóa đơn chứng từ khi nộp thuế không?

Trả lời: Có, doanh nghiệp cần giữ đầy đủ hóa đơn chứng từ liên quan đến việc nộp thuế để phục vụ cho việc kiểm tra và quyết toán sau này.

Bài viết Công ty Luật ACC hy vọng cung cấp thông tin hữu ích cho các doanh nghiệp trong ngành khách sạn về các khoản thuế phải nộp khi kinh doanh khách sạn. Nếu có bất kỳ vấn đề vướng mắc cần giải đáp cụ thể, Quý bạn đọc hãy liên hệ với Công ty luật ACC qua số hotline 1900.3330 để được hỗ trợ.

Nội dung bài viết:

Bình luận