Trong quá trình hoạt động sản xuất kinh doanh, việc thanh lý tài sản cố định là một bước không thể thiếu nhằm đảm bảo tính hiệu quả và hợp lý trong quản lý tài sản. Để thực hiện việc này, doanh nghiệp cần có các biên bản thanh lý tài sản cố định rõ ràng và chính xác. Mẫu 02-TSCĐ - Biên bản thanh lý tài sản cố định theo TT 200 là một trong những biểu mẫu chuẩn mực được quy định bởi Bộ Tài chính. Công ty Luật ACC xin cung cấp thông tin chi tiết về mẫu biên bản này, nhằm giúp doanh nghiệp thực hiện đúng các quy định pháp luật và quản lý tài sản một cách hiệu quả.

Mẫu 02-TSCĐ - Biên bản thanh lý tài sản cố định theo tt 200

1. Biên bản thanh lý tài sản cố định là gì?

Biên bản thanh lý tài sản cố định (TSCĐ) là một văn bản được lập ra nhằm mục đích xác nhận việc thanh lý TSCĐ của doanh nghiệp. Nó đóng vai trò quan trọng trong việc ghi giảm TSCĐ trên sổ kế toán và đảm bảo tính minh bạch, chính xác trong công tác quản lý tài sản của doanh nghiệp.

Nội dung chính của biên bản thanh lý TSCĐ bao gồm:

- Thông tin chung: Tên đơn vị, bộ phận sử dụng TSCĐ, thành viên Ban thanh lý TSCĐ.

- Thông tin TSCĐ thanh lý: Tên, ký hiệu, số hiệu, số thẻ TSCĐ, nước sản xuất, năm đưa vào sử dụng, nguyên giá TSCĐ, giá trị hao mòn đã trích cộng dồn đến thời điểm thanh lý, giá trị còn lại của TSCĐ.

- Kết luận của Ban thanh lý: Đánh giá tình trạng TSCĐ thanh lý, lý do thanh lý, hình thức thanh lý.

- Kết quả thanh lý: Chi phí thanh lý thực tế, giá trị thu hồi từ thanh lý TSCĐ (bao gồm giá trị phụ tùng, phế liệu thu hồi).

- Chữ ký: Trưởng Ban thanh lý, Kế toán trưởng, Giám đốc doanh nghiệp.

Biên bản thanh lý TSCĐ phải được lập theo đúng quy định của pháp luật và lưu trữ trong hồ sơ kế toán của doanh nghiệp.

>>> Xem thêm về Thanh lý tài sản cố định qua bài viết của Công ty Luật ACC nhé

2. Mẫu 02-TSCĐ biên bản thanh lý tài sản cố định theo Thông tư 200

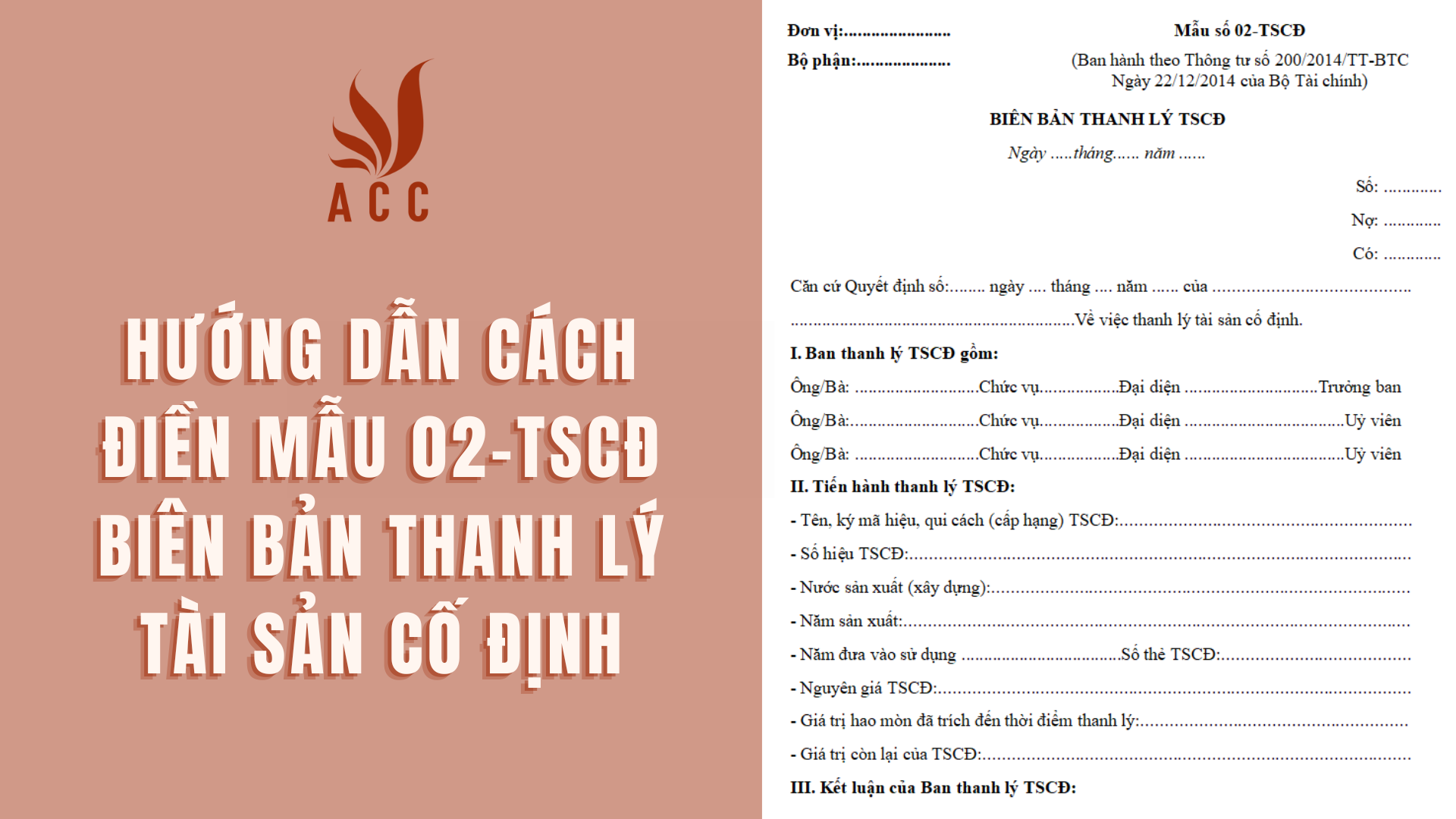

Mẫu 02-TSCĐ là mẫu biên bản thanh lý tài sản cố định theo quy định tại Thông tư 200/2014/TT-BTC của Bộ Tài chính về việc hướng dẫn chế độ kế toán doanh nghiệp. Mẫu biên bản này được sử dụng để ghi nhận việc thanh lý tài sản cố định của doanh nghiệp.

|

Đơn vị:........................ Bộ phận:..................... |

Mẫu số 02-TSCĐ (Ban hành theo Thông tư số 200/2014/TT-BTC |

BIÊN BẢN THANH LÝ TSCĐ

Ngày .....tháng...... năm ......

Số: .............

Nợ: .............

Có: .............

Căn cứ Quyết định số:........ ngày .... tháng .... năm ...... của………………………………

................................................................Về việc thanh lý tài sản cố định.

I. Ban thanh lý TSCĐ gồm:

Ông/Bà: ............................Chức vụ..................Đại diện ..............................Trưởng ban

Ông/Bà:.............................Chức vụ..................Đại diện ....................................Uỷ viên

Ông/Bà: ............................Chức vụ..................Đại diện ....................................Uỷ viên

II. Tiến hành thanh lý TSCĐ:

- Tên, ký mã hiệu, quy cách (cấp hạng) TSCĐ:...............................................................

- Số hiệu TSCĐ:...............................................................................................................

- Nước sản xuất (xây dựng):............................................................................................

- Năm sản xuất:................................................................................................................

- Năm đưa vào sử dụng....................................Số thẻ TSCĐ:.........................................

- Nguyên giá TSCĐ:.........................................................................................................

- Giá trị hao mòn đã trích đến thời điểm thanh lý:............................................................

- Giá trị còn lại của TSCĐ:...............................................................................................

III. Kết luận của Ban thanh lý TSCĐ:

.........................................................................................................................................

|

|

Ngày........tháng .........năm..... |

|

Trưởng Ban thanh lý (Ký, họ tên) |

IV. Kết quả thanh lý TSCĐ:

- Chi phí thanh lý TSCĐ:...............................(viết bằng chữ) ……………………………..

- Giá trị thu hồi:.............................................(viết bằng chữ) ……………………………..

- Đã ghi giảm sổ TSCĐ ngày ...........tháng ..........năm ..........

|

|

Ngày.........tháng.........năm...... |

|

Giám đốc (Ký, họ tên, đóng dấu) |

Kế toán trưởng (Ký, họ tên) |

>>> Tải về tại đây: Mẫu 02-TSCĐ

3. Hướng dẫn cách điền biên bản thanh lý tài sản cố định

Hướng dẫn cách điền biên bản thanh lý tài sản cố định

Cách điền Mẫu 02-TSCĐ biên bản thanh lý tài sản cố định cho mọi doanh nghiệp như sau:

Mục đích: Xác nhận việc thanh lý TSCĐ và làm căn cứ để ghi giảm TSCĐ trên sổ kế toán.

Phương pháp và trách nhiệm ghi

Ghi thông tin chung:

- Góc trên bên trái: Ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng TSCĐ.

- Mục I: Ghi thông tin thành viên Ban thanh lý TSCĐ bao gồm: Họ tên, chức vụ.

Mục II ghi các chỉ tiêu chung về TSCĐ có quyết định thanh lý như:

- Tên, ký hiệu TSCĐ, số hiệu, số thẻ TSCĐ, nước sản xuất, năm đưa vào sử dụng.

- Nguyên giá TSCĐ, giá trị hao mòn đã trích cộng dồn đến thời điểm thanh lý, giá trị còn lại của TSCĐ đó.

Mục III ghi kết luận của Ban thanh lý về việc thanh lý TSCĐ bao gồm:

- Đánh giá tình trạng TSCĐ thanh lý

- Lý do thanh lý

- Hình thức thanh lý

Mục IV ghi kết quả thanh lý bao gồm:

- Chi phí thanh lý thực tế

- Giá trị thu hồi từ thanh lý TSCĐ (bao gồm giá trị phụ tùng, phế liệu thu hồi)

Biên bản thanh lý phải do Ban thanh lý TSCĐ lập và có đầy đủ chữ ký, ghi rõ họ tên của trưởng Ban thanh lý, kế toán trưởng và giám đốc doanh nghiệp.

>>> Xem thêm về Nguyên giá tài sản cố định theo thông tư 200/2014/TT-BTC qua bài viết của Công ty Luật ACC nhé

4. Một số điều cần lưu ý khi lập biên bản thanh lý tài sản cố định

Để việc thanh lý tài sản cố định được diễn ra thuận lợi và đúng quy trình, cần lưu ý một số vấn đề quan trọng sau đây:

- Phân loại chính xác tài sản: Cần phân loại chính xác tính chất và giá trị của từng loại tài sản cố định để đảm bảo việc thanh lý diễn ra đúng đắn và hiệu quả.

- Thống nhất và đồng bộ: Cần lưu ý về sự thống nhất trong cách trình bày và đảm bảo sự đồng bộ trong tất cả các biên bản thanh lý.

- Số lượng biên bản: Biên bản thanh lý cần được lập thành 02 bản. Một bản giao cho bộ phận quản lý tài sản cố định và bản còn lại nộp cho bộ phận kế toán để theo dõi và ghi sổ.

- Chữ ký xác nhận: Cuối biên bản thanh lý cần có đầy đủ chữ ký của các bên liên quan, bao gồm: Trưởng ban thanh lý, Giám đốc doanh nghiệp, Kế toán trưởng,...

- Tuân thủ quy định pháp luật: Nội dung của biên bản phải tuân thủ theo đúng các quy định pháp luật hiện hành. Điều này đảm bảo biên bản có giá trị pháp lý và tránh những rắc rối pháp lý sau này.

- Trình bày khoa học: Biên bản thanh lý phải được trình bày một cách khoa học, ngắn gọn và rõ ràng. Tránh gạch xóa hoặc sửa chữa trong biên bản để giữ tính minh bạch và chính xác.

Những lưu ý trên sẽ giúp việc lập biên bản thanh lý tài sản cố định diễn ra thuận lợi, đảm bảo tính chính xác và tuân thủ đúng quy trình pháp lý.

Việc lập Mẫu 02-TSCĐ - Biên bản thanh lý tài sản cố định theo TT 200 là một bước quan trọng trong quản lý tài sản doanh nghiệp, giúp đảm bảo tính minh bạch và tuân thủ pháp luật. Thông qua sự hướng dẫn chi tiết từ Công ty Luật ACC, hy vọng các doanh nghiệp sẽ nắm bắt rõ quy trình và thực hiện một cách chính xác, hiệu quả. Đừng ngần ngại liên hệ với chúng tôi nếu bạn cần thêm sự hỗ trợ hoặc có bất kỳ thắc mắc nào liên quan đến việc thanh lý tài sản cố định.

Nội dung bài viết:

Bình luận