So sánh tài khoản 128 (TK 128) trong Thông tư 133 và các quy định trước đây

| Thông tư 133 | Thông tư 200 | Quyết định 48 |

|

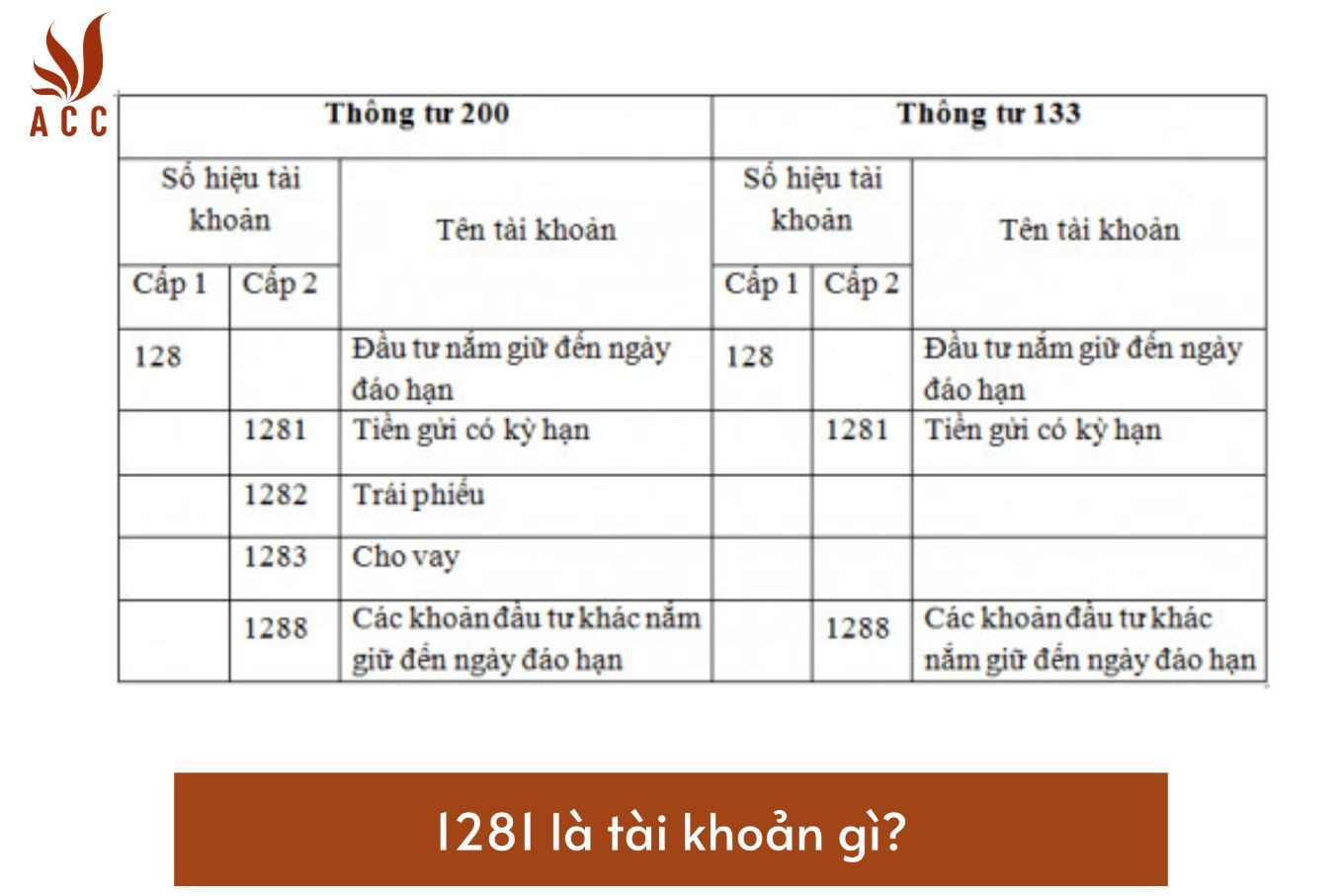

– Tài khoản 128 (TK 128) là Đầu tư nắm giữ đến ngày đáo hạn – Tài khoản 1281 (TK 1281) là Tiền gửi có kỳ hạn – Tài khoản 1288 (TK 1288) là Đầu tư ngắn hạn khác |

Tài khoản 128 (TK 128) là Đầu tư nắm giữ đến ngày đáo hạn

– Tài khoản 1281 (TK 1281) là Tiền gửi có kỳ hạn – Tài khoản 1282 (TK 1282) là Trái phiếu – Tài khoản 1283 (TK 1283) là Cho vay – Tài khoản 1288 (TK 1288) là Đầu tư ngắn hạn khác |

Không có Tài khoản 128 (TK 128) |

Tài khoản 128 (TK 128) là một phần quan trọng của hệ thống kế toán doanh nghiệp, được quy định để hạch toán các khoản đầu tư mà doanh nghiệp nắm giữ đến ngày đáo hạn. Đây là một trong những tài khoản kế toán quan trọng có sự thay đổi trong cách kế toán theo Thông tư 133/2016/TT-BTC so với các quy định trước đây.

1281 là tài khoản gì?

Tài khoản 128 (TK 128) và quá trình hạch toán

a) Tài khoản 128 (TK 128) và loại đầu tư nắm giữ đến ngày đáo hạn: Tài khoản 128 được doanh nghiệp sử dụng để phản ánh số tiền hiện có và biến động tăng hoặc giảm của các khoản đầu tư mà doanh nghiệp nắm giữ đến ngày đáo hạn. Điều này không bao gồm các công cụ nợ mà doanh nghiệp nắm giữ với mục tiêu mua bán để kiếm lời (các khoản này được phản ánh trong Tài khoản 121 - Chứng khoán kinh doanh).

b) Hạch toán đầu tư nắm giữ đến ngày đáo hạn: Khoản đầu tư nắm giữ đến ngày đáo hạn cần phải được ghi sổ kế toán theo giá gốc, bao gồm giá mua và các chi phí mua (nếu có). Các chi phí này bao gồm môi giới, giao dịch, thuế, lệ phí, cung cấp thông tin và phí ngân hàng.

c) Sổ chi tiết: Kế toán viên cần mở sổ chi tiết theo dõi cụ thể từng khoản đầu tư nắm giữ đến ngày đáo hạn theo từng kỳ hạn, đối tượng, số lượng và loại tiền tệ. Khi lập Báo cáo tài chính (BCTC), kế toán viên cần dựa theo kỳ hạn còn lại (dưới 12 tháng hoặc từ 12 tháng trở lên kể từ thời điểm lập BCTC) để xác định xem tài sản này là ngắn hạn hay dài hạn.

d) Hạch toán các khoản doanh thu tài chính: Doanh nghiệp phải hạch toán đầy đủ, chi tiết và kịp thời doanh thu tài chính phát sinh từ các khoản đầu tư nắm giữ đến ngày đáo hạn, như lãi tiền gửi, lãi vay, lỗ khi thanh lý tài sản hoặc nhượng bán các khoản đầu tư nắm giữ đến ngày đáo hạn.

đ) Hạch toán thu nhập từ đầu tư: Đối với các khoản lãi tiền gửi (bao gồm cả khoản lãi đầu tư dồn tích trước khi mua lại đầu tư), kế toán viên cần phân bổ số tiền lãi này và ghi nhận là doanh thu tài chính sau khi doanh nghiệp mua đầu tư này. Số tiền lãi dồn tích trước khi mua lại đầu tư sẽ được giảm trừ giá trị của đầu tư đó.

e) Đánh giá khả năng thu hồi: Đối với các khoản đầu tư hiện tại mà doanh nghiệp nắm giữ đến ngày đáo hạn, kế toán viên cần phải đánh giá khả năng thu hồi. Trong trường hợp doanh nghiệp có bằng chứng rõ ràng rằng một phần hoặc toàn bộ khoản đầu tư không thể thu hồi, kế toán viên cần phải ghi nhận số tổn thất vào chi phí tài chính trong kỳ. Nếu số tổn thất không thể xác định hoặc dự đoán một cách đáng tin cậy, kế toán có thể không giảm giá trị đầu tư nhưng cần phải thuyết minh trên BCTC về khả năng thu hồi của đầu tư.

g) Đánh giá tỷ giá chuyển khoản: Tại thời điểm lập BCTC, kế toán viên cần phải đánh giá lại tất cả các khoản đầu tư nắm giữ đến ngày đáo hạn được phân loại là các khoản mục tiền tệ gốc ngoại tệ theo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng nơi doanh nghiệp có giao dịch thường xuyên.

Về việc xác định tỷ giá chuyển khoản trung bình và xử lý chênh lệch tỷ giá hối đoái, kế toán viên sẽ thực hiện theo quy định tại Tài khoản 413 (TK 413) – Chênh lệch tỷ giá hối đoái.

Kết cấu và nội dung TK 128 (Tài khoản 128) – Tài khoản về Đầu tư nắm giữ đến ngày đáo hạn

Tài khoản 128 có cấu trúc và nội dung chính sau:

Bên Nợ gồm có

- Giá trị của các khoản đầu tư được nắm giữ đến ngày đáo hạn tăng.

Bên Có gồm có

- Giá trị của các khoản đầu tư được nắm giữ đến ngày đáo hạn giảm.

Số dư bên Nợ

- Giá trị của các khoản đầu tư được nắm giữ đến ngày đáo hạn hiện có tại thời điểm báo cáo.

Tài khoản 128 (TK 128) được chia thành 2 tài khoản cấp 2:

TK 1281 (Tài khoản 1281) – TK Tiền gửi có kỳ hạn

- Phản ánh tình hình tăng hoặc giảm và số hiện có của tiền gửi có kỳ hạn.

TK 1288 (Tài khoản 1288) – TK Các khoản đầu tư khác được nắm giữ đến ngày đáo hạn

- Phản ánh tình hình tăng hoặc giảm và số hiện có của các khoản đầu tư khác nắm giữ đến ngày đáo hạn như cổ phiếu ưu đãi bắt buộc bên bán cần phải mua lại tại một thời điểm nhất định trong tương lai, trái phiếu, thương phiếu cùng các khoản cho vay nắm giữ đến ngày đáo hạn.

Các phương pháp hạch toán đối với TK 128 (Tài khoản 128) – Đầu tư nắm giữ đến ngày đáo hạn

Khi doanh nghiệp gửi tiền có kỳ hạn, cho vay, mua các khoản đầu tư để nắm giữ đến ngày đáo hạn bằng tiền

Trong trường hợp doanh nghiệp thực hiện các giao dịch này bằng tiền, kế toán ghi nhận như sau:

Nợ TK 128 (Tài khoản 128) – Đầu tư nắm giữ đến ngày đáo hạn

Có các Tài Khoản: TK 111 (Tài khoản 111) – Tiền mặt; TK 112 (Tài khoản 112) – Tiền gửi ngân hàng.

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

Định kỳ kế toán ghi nhận khoản phải thu của lãi tiền gửi, lãi trái phiếu và lãi cho vay của doanh nghiệp

Doanh nghiệp cần định kỳ ghi nhận lãi phải thu từ các khoản đầu tư nắm giữ đến ngày đáo hạn. Kế toán ghi như sau:

Nợ TK 138 (Tài khoản 138) – Phải thu khác (1388)

Nợ TK 128 (Tài khoản 128) – Đầu tư nắm giữ đến ngày đáo hạn (lãi nhập gốc)

Có TK 515 (Tài khoản 515) – TK Doanh thu hoạt động tài chính.

Khi doanh nghiệp thu hồi các khoản đầu tư nắm giữ đến ngày đáo hạn

Khi doanh nghiệp thu hồi các khoản đầu tư nắm giữ đến ngày đáo hạn, kế toán ghi như sau:

Nợ các Tài khoản: TK 112 – Tiền gửi ngân hàng; TK 111 – Tiền mặt; TK 131 – Phải thu của khách hàng; TK 152 – Nguyên liệu, vật liệu; TK 156 – Hàng hóa; TK 211 – Tài sản cố định hữu hình,… (theo giá trị thu hồi)

Nợ TK 635 (Tài khoản 635) – Chi phí tài chính (nếu lỗ)

Có TK 128 (Tài khoản 128) – Đầu tư nắm giữ đến ngày đáo hạn (giá trị ghi sổ)

Có TK 515 (Tài khoản 515) – TK Doanh thu hoạt động tài chính (nếu lãi).

Doanh nghiệp chuyển đổi những khoản đầu tư nắm giữ đến ngày đáo hạn thành đầu tư vào đơn vị khác

Khi doanh nghiệp quyết định chuyển đổi khoản đầu tư này thành đầu tư vào đơn vị khác, kế toán ghi như sau:

Nợ TK 228 (Tài khoản 228) – Đầu tư góp vốn vào đơn vị khác (theo giá trị hợp lý)

Nợ TK 635 (Tài khoản 635) – Chi phí tài chính (nếu lỗ)

Có TK 128 (Tài khoản 128) – Đầu tư nắm giữ đến ngày đáo hạn (giá trị ghi sổ)

Có các Tài khoản liên quan (nếu cần phải đầu tư thêm)

Có TK 515 (Tài khoản 515) – TK Doanh thu hoạt động tài chính (nếu lãi).

Kế toán các giao dịch liên quan đến những khoản cho vay

Trường hợp nếu cho vay nhận lãi trước

- Khi doanh nghiệp cho vay và nhận lãi trước, kế toán ghi như sau:

Nợ TK 128 (Tài khoản 128) – Đầu tư nắm giữ đến ngày đáo hạn (1288)

Có các Tài khoản: TK 111 (Tài khoản 111) – Tiền mặt; TK 112 (Tài khoản 112) – Tiền gửi ngân hàng;… (số tiền thực chi)

Có TK 3387 (Tài khoản 3387) – Doanh thu chưa thực hiện (phần lãi nhận trước).

Định kỳ, tính và kết chuyển lãi của kỳ kế toán theo số lãi phải thu của từng kỳ

Để định kỳ và kết chuyển lãi của kỳ kế toán, doanh nghiệp cần ghi như sau:

Nợ TK 3387 (Tài khoản 3387) – Doanh thu chưa thực hiện

Có TK 515 (Tài khoản 515) – TK Doanh thu hoạt động tài chính.

Thu hồi giá gốc của khoản cho vay khi đến hạn

Khi đến hạn và cần thu hồi giá gốc của khoản cho vay, kế toán ghi như sau:

Nợ các Tài khoản: TK 111 (Tài khoản 111) – Tiền mặt; TK 112 (Tài khoản 112) – Tiền gửi ngân hàng.

Có TK 128 (Tài khoản 128) – Đầu tư nắm giữ đến ngày đáo hạn (1288).

Trường hợp nếu cho vay nhận lãi định kỳ

- Khi doanh nghiệp cho vay và nhận lãi định kỳ, kế toán ghi như sau:

Nợ TK 128 (Tài khoản 128) – Đầu tư nắm giữ đến ngày đáo hạn (1288)

Có các Tài khoản: TK 111 (Tài khoản 111) – Tiền mặt; TK 112 (Tài khoản 112) – Tiền gửi ngân hàng.

Định kỳ ghi nhận tiền lãi cho vay

Để định kỳ ghi nhận tiền lãi cho vay, kế toán ghi như sau:

Nợ các Tài khoản: TK 111 (Tài khoản 111) – Tiền mặt; TK 112 (Tài khoản 112) – Tiền gửi ngân hàng; TK 138 (Tài khoản 138) – Phải thu khác

Có TK 515 (Tài khoản 515) – TK Doanh thu hoạt động tài chính.

Thu hồi gốc của khoản cho vay khi đến hạn

Khi đến hạn và cần thu hồi gốc của khoản cho vay, hạn thu hồi gốc và lãi cho vay, kế toán ghi như sau:

Nợ các Tài khoản: TK 111 (Tài khoản 111) – Tiền mặt; TK 112 – (Tài khoản 112) Tiền gửi ngân hàng;…

Có TK 128 (Tài khoản 128) – Đầu tư nắm giữ đến ngày đáo hạn (1288)

Có TK 138 (Tài khoản 138) – Phải thu khác (1388) (số lãi của các kỳ trước)

Có TK 515 (Tài khoản 515) – TK Doanh thu hoạt động tài chính (lãi kỳ đáo hạn).

Đánh giá lại số dư những khoản đầu tư doanh nghiệp nắm giữ đến ngày đáo hạn được phân loại là các khoản mục tiền tệ với gốc ngoại tệ

Khi doanh nghiệp cần đánh giá lại số dư của những khoản đầu tư nắm giữ đến ngày đáo hạn và phân loại chúng là các khoản mục tiền tệ với gốc ngoại tệ, kế toán ghi như sau:

Trường hợp có lãi, ghi:

Nợ TK 128 (Tài khoản 128) – Đầu tư nắm giữ đến ngày đáo hạn

Có TK 413 (Tài khoản 413) – Chênh lệch tỉ giá hối đoái.

Trường hợp bị lỗ, ghi:

Nợ TK 413 (Tài khoản 413) – Chênh lệch tỉ giá hối đoái

Có TK 128 (Tài khoản 128) – Đầu tư nắm giữ đến ngày đáo hạn.

Kết luận

Tài khoản 128 (TK 128) là một phần quan trọng của hệ thống kế toán doanh nghiệp, dùng để hạch toán các khoản đầu tư nắm giữ đến ngày đáo hạn. Điều này bao gồm việc ghi nhận lãi, lỗ, thu hồi vốn, và các giao dịch liên quan. Các tài khoản con cấp 2 cụ thể gi

úp theo dõi tình hình tài chính của các loại đầu tư khác nhau. Điều quan trọng là doanh nghiệp phải đảm bảo tuân theo quy định của pháp luật và báo cáo đầy đủ, chi tiết, và kịp thời về tình hình tài chính liên quan đến Tài khoản 128 trong báo cáo tài chính của mình.

>>> Xem thêm về Tài khoản 111 là gì qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận