Kế toán không chỉ là việc ghi nhận số liệu mà còn là quá trình kiểm soát và xử lý thông tin tài chính. Trong đó, trình tự luân chuyển chứng từ kế toán đóng vai trò then chốt, đảm bảo mọi dữ liệu được quản lý một cách chính xác và minh bạch. Bài viết dưới đây của Công ty Luật ACC sẽ cung cấp cho các bạn về trình tự luân chuyển chứng từ kế toán chi tiết nhất.

Trình tự luân chuyển chứng từ kế toán chi tiết nhất

1. Quy định của pháp luật về chứng từ kế toán

Dựa trên khoản 1 Điều 86 của Thông tư 133/2016/TT-BTC, các doanh nghiệp nhỏ và vừa khi ghi sổ chứng từ kế toán phải tuân thủ những quy định sau:

- Tất cả chứng từ kế toán do doanh nghiệp lập hoặc nhận từ bên ngoài đều phải được tập trung tại bộ phận kế toán của doanh nghiệp.

- Bộ phận kế toán có trách nhiệm kiểm tra các chứng từ này và chỉ khi đã xác minh tính hợp pháp của chứng từ, những chứng từ đó mới được sử dụng để ghi sổ kế toán.

2. Trình tự luân chuyển chứng từ kế toán chi tiết nhất

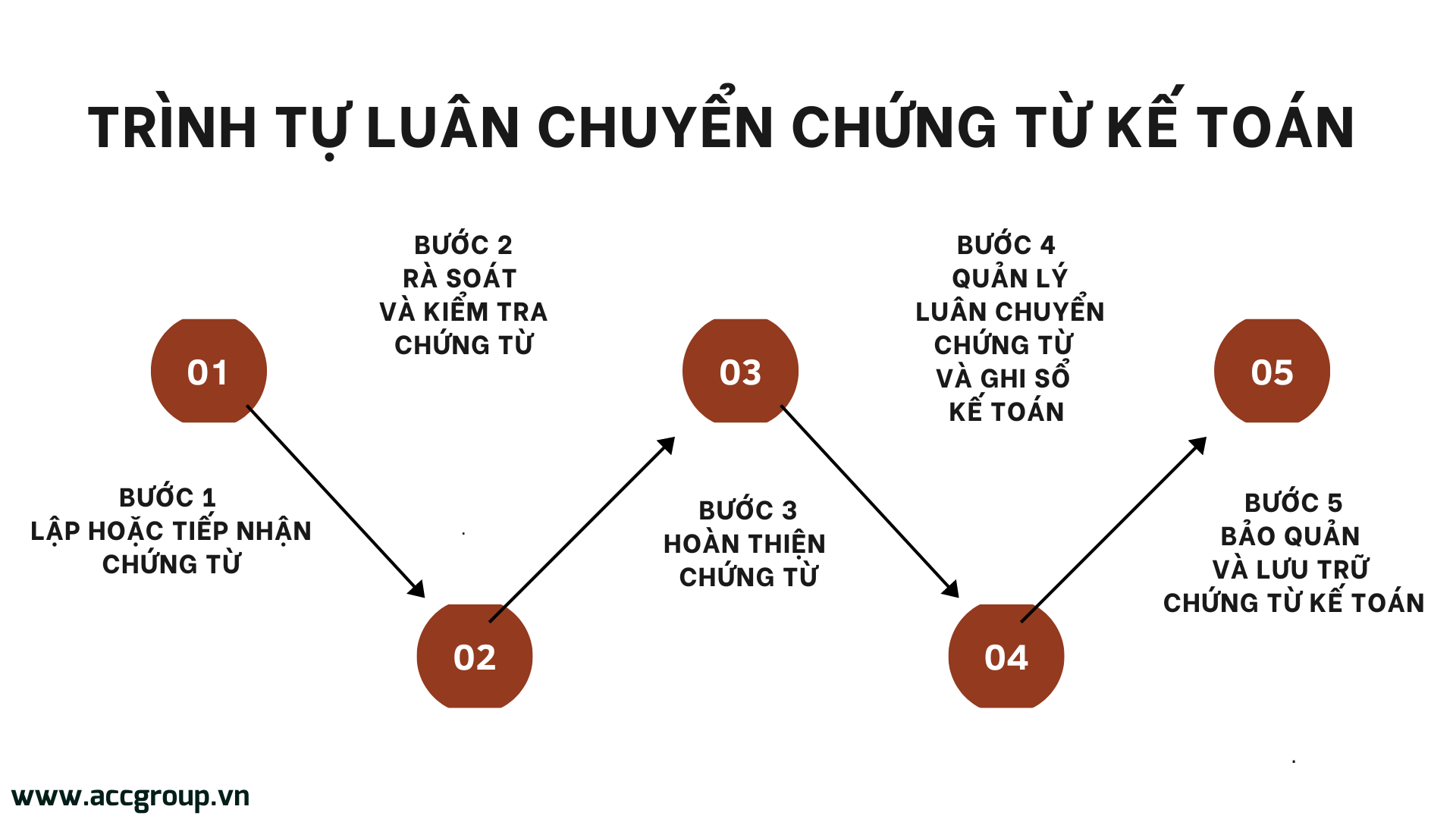

Trình tự luân chuyển chứng từ kế toán

Trình tự luân chuyển chứng từ kế toán được thực hiện theo những bước sau:

Bước 1: Lập hoặc tiếp nhận chứng từ

Ban đầu, kế toán sẽ nhận các chứng từ từ bên ngoài như hóa đơn, phiếu xuất kho… hoặc từ các bộ phận nội bộ trong doanh nghiệp. Sau đó, kế toán sẽ lập các chứng từ nội bộ hoặc xuất các chứng từ cần thiết theo yêu cầu.

Bước 2: Rà soát và kiểm tra chứng từ

Mọi chứng từ đều phải trải qua quá trình rà soát kỹ lưỡng để đảm bảo tính hợp pháp, hợp lệ và chính xác trước khi được ghi vào sổ sách kế toán. Việc kiểm tra bao gồm cả nội dung, thủ tục và tính hợp lý của chứng từ.

Trong quá trình kiểm tra, nếu phát hiện:

- Có dấu hiệu vi phạm, kế toán sẽ từ chối tiếp nhận chứng từ và báo cáo ngay với cấp trên để có biện pháp xử lý phù hợp.

- Chứng từ có sai sót về nội dung, thủ tục hoặc dấu mộc không rõ ràng, kế toán sẽ trả lại nơi phát hành để chỉnh sửa hoặc lập lại.

Bước 3: Hoàn thiện chứng từ

Sau khi đã được kiểm tra, chứng từ cần được hoàn thiện và bổ sung các thông tin cần thiết để quá trình ghi sổ diễn ra nhanh chóng và chính xác. Việc hoàn thiện bao gồm:

- Xác định giá trị chứng từ theo các nguyên tắc tính giá hiện hành.

- Phân loại chứng từ theo từng loại nghiệp vụ kinh tế, phù hợp với thời gian phát sinh và yêu cầu ghi sổ.

- Thực hiện định khoản kế toán.

Bước 4: Quản lý luân chuyển chứng từ và ghi sổ kế toán

Chứng từ sau khi được lập sẽ được chuyển đến bộ phận kế toán để ghi sổ. Việc tổ chức luân chuyển chứng từ phải được thực hiện khoa học, đảm bảo tính kịp thời và chính xác trong việc phản ánh số liệu vào sổ sách.

Quá trình luân chuyển chứng từ là việc chuyển giao chứng từ đến các bộ phận liên quan để kiểm tra, xử lý, và hoàn tất ghi sổ kế toán. Cần xây dựng một hệ thống luân chuyển chứng từ hợp lý, đảm bảo không gây cản trở cho công tác kế toán.

Chứng từ khi chuyển giao phải có sổ giao nhận và chữ ký xác nhận của các bên liên quan.

Bước 5: Bảo quản và lưu trữ chứng từ kế toán

Chứng từ sẽ được lưu trữ tại phòng kế toán trong thời gian một năm, sau đó chuyển vào kho lưu trữ của đơn vị.

Theo Luật Kế toán 2015, Điều 40, khoản 5, thời gian lưu trữ chứng từ kế toán như sau:

- Tối thiểu 5 năm đối với tài liệu quản lý, điều hành của đơn vị kế toán, bao gồm cả các chứng từ không dùng trực tiếp để ghi sổ hoặc lập báo cáo tài chính.

- Tối thiểu 10 năm đối với chứng từ dùng trực tiếp để ghi sổ và lập báo cáo tài chính, trừ khi có quy định khác.

- Lưu trữ vĩnh viễn đối với tài liệu kế toán có giá trị lịch sử hoặc quan trọng về kinh tế, an ninh, quốc phòng.

Doanh nghiệp phải phân công người quản lý và bảo quản tài liệu kế toán lưu trữ theo quy định. Người đứng đầu đơn vị chịu trách nhiệm trước pháp luật về sự an toàn và hợp pháp của tài liệu lưu trữ này.

3. Trình tự kiểm tra chứng từ kế toán

Doanh nghiệp vừa và nhỏ cần thực hiện các bước kiểm tra chứng từ kế toán theo quy định tại khoản 3 Điều 86 của Thông tư 133/2016/TT-BTC để đảm bảo tuân thủ pháp luật và duy trì chất lượng công tác kế toán. Trình tự kiểm tra này bao gồm các yêu cầu chính sau:

- Doanh nghiệp cần đảm bảo rằng tất cả các chỉ tiêu và yếu tố ghi nhận trên chứng từ kế toán phải được thể hiện một cách rõ ràng và trung thực, không bị thiếu sót hoặc sai lệch thông tin.

- Các nghiệp vụ kinh tế và tài chính ghi trên chứng từ phải được kiểm tra để xác định tính hợp pháp, đồng thời phải đối chiếu với các tài liệu liên quan khác như hợp đồng, hóa đơn, chứng từ ngân hàng để đảm bảo tính chính xác và hợp lệ.

- Doanh nghiệp cần phải xác minh tính chính xác của các số liệu và thông tin trên chứng từ kế toán, đảm bảo rằng các thông tin này phản ánh đúng tình hình thực tế và được ghi chép một cách chính xác.

>>> Có thể bạn quan tâm: Mẫu chứng từ kế toán

4. Một số loại giấy tờ kế toán có liên quan đến giao dịch tiền mặt

Theo quy định về chứng từ kế toán tại Thông tư 133/2016/TT-BTC và Thông tư 200/2014/TT-BTC, các loại chứng từ kế toán liên quan đên giao dịch tiền mặt bao gồm:

- Phiếu thu (Mẫu số 01-TT)

- Phiếu chi (Mẫu số 02-TT)

- Giấy đề nghị tạm ứng (Mẫu số 03-TT)

- Giấy đề nghị thanh toán tiền tạm ứng (Mẫu số 04-TT)

- Giấy đề nghị thanh toán (Mẫu số 05-TT)

- Biên lai thu tiền (Mẫu số 06-TT)

- Bảng kê vàng, bạc, kim khí quý, đá quý (Mẫu số 07-TT)

- Bảng kiểm kê quỹ tiền VNĐ (Mẫu số 08a-TT)

- Bảng kiểm kê quỹ ngoại tệ, vàng bạc, đá quý (Mẫu số 08b-TT)

- Bảng kê chi tiền (Mẫu số 09-TT)

>>> Xem thêm: Các lưu ý khi lập chứng từ kế toán tại đây.

5. Các quy tắc về mẫu biểu của chứng từ kế toán theo quy định của pháp luật

Doanh nghiệp có quyền tự thiết kế và xây dựng biểu mẫu chứng từ kế toán sao cho phù hợp với tính chất hoạt động và yêu cầu quản lý của mình, miễn là đáp ứng được các quy định của Luật Kế toán và đảm bảo các nguyên tắc về tính rõ ràng, minh bạch, kịp thời, dễ dàng kiểm tra, kiểm soát và đối chiếu.

Trong trường hợp doanh nghiệp không tự xây dựng biểu mẫu riêng, họ có thể áp dụng các biểu mẫu chuẩn và hướng dẫn ghi chép chứng từ kế toán theo Phụ lục 3 của Thông tư 200/2014/TT-BTC.

Chứng từ kế toán chỉ có giá trị khi có đầy đủ chữ ký của các cá nhân theo chức danh được quy định trên chứng từ.

Các doanh nghiệp cần mở sổ đăng ký mẫu chữ ký của các nhân sự liên quan như thủ quỹ, thủ kho, kế toán, kế toán trưởng và Tổng Giám đốc. Sổ đăng ký này phải được đánh số trang, đóng dấu giáp lai và được quản lý bởi Thủ trưởng đơn vị hoặc người được ủy quyền để thuận tiện trong việc kiểm tra. Mỗi người cần ký ba mẫu chữ ký trong sổ đăng ký.

Đối với các chứng từ kế toán được lập bằng tiếng nước ngoài, khi sử dụng để ghi sổ kế toán tại Việt Nam, cần phải dịch ra tiếng Việt. Người dịch phải ký tên, ghi rõ họ tên và chịu trách nhiệm về nội dung đã dịch. Bản dịch tiếng Việt cần được đính kèm với bản gốc bằng tiếng nước ngoài.

Trên đây là bài viết về "Trình tự luân chuyển chứng từ kế toán chi tiết nhất", Công ty Luật ACC hy vọng đã cung cấp cái nhìn sâu sắc về các bước quan trọng trong quy trình này. Việc thực hiện đúng trình tự luân chuyển chứng từ giúp nâng cao hiệu quả quản lý tài chính của doanh nghiệp. ACC cam kết đồng hành cùng bạn trong việc áp dụng và tuân thủ các quy định kế toán để đạt được sự minh bạch và hiệu quả tối ưu.

Nội dung bài viết:

Bình luận