Trong số các mặt hàng chịu thuế tiêu thụ đặc biệt, rượu bia là những sản phẩm có tác động lớn đến sức khỏe cộng đồng và trật tự xã hội. Chính vì vậy, việc áp dụng thuế tiêu thụ đặc biệt đối với rượu bia không chỉ nhằm mục đích tăng nguồn thu ngân sách nhà nước mà còn để hạn chế tiêu dùng, bảo vệ sức khỏe cộng đồng và đảm bảo an ninh trật tự xã hội. Bài viết này sẽ đi sâu phân tích về cơ chế, quy định và những ảnh hưởng của thuế tiêu thụ đặc biệt đối với ngành rượu bia tại Việt Nam.

Thuế tiêu thụ đặc biệt của rượu bia

1. Thế nào là thuế tiêu thụ đặc biệt?

Thuế tiêu thụ đặc biệt là một loại thuế gián thu được Nhà nước áp dụng lên một số loại hàng hóa và dịch vụ nhất định, thường là những sản phẩm được coi là xa xỉ hoặc có tác động tiêu cực đến sức khỏe và môi trường. Mục đích của loại thuế này là:

- Điều tiết sản xuất và tiêu dùng: Giảm nhu cầu tiêu dùng đối với những sản phẩm có hại, đồng thời khuyến khích tiêu dùng các sản phẩm lành mạnh hơn.

- Tăng nguồn thu cho ngân sách nhà nước: Thuế tiêu thụ đặc biệt đóng góp một phần không nhỏ vào ngân sách, giúp Nhà nước có thêm nguồn lực để đầu tư vào các lĩnh vực khác như y tế, giáo dục, hạ tầng.

2. Đối tượng chịu thuế tiêu thụ đặc biệt

Căn cứ tại Điều 2 Luật Thuế tiêu thụ đặc biệt và khoản 2 Nghị định 108/2015/NĐ-CP, quy định các đối tượng chịu thuế tiêu đặc biệt như sau:

2.1. Hàng hóa chịu thuế tiêu thụ đặc biệt

- Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

- Rượu;

- Bia;

- Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

- Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

- Tàu bay, du thuyền (sử dụng cho mục đích dân dụng).

- Xăng các loại;

- Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

- Bài lá;

- Vàng mã, hàng mã (không bao gồm hàng mã là đồ chơi trẻ em, đồ dùng dạy học).

Lưu ý: hàng hóa chịu thuế tiêu thụ đặc biệt phải là các sản phẩm hàng hóa hoàn chỉnh, không bao gồm bộ linh kiện để lắp ráp các hàng hóa này.

2.2. Dịch vụ chịu thuế tiêu thụ đặc biệt

- Kinh doanh vũ trường;

- Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

- Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

- Kinh doanh đặt cược (bao gồm: Đặt cược thể thao, giải trí và các hình thức đặt cược khác theo quy định của pháp luật);

- Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

- Kinh doanh xổ số.

3. Thuế tiêu thụ đặc biệt của rượu bia

Căn cứ Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 (được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014) thì thuế suất thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ được quy định theo Biểu thuế tiêu thụ đặc biệt.

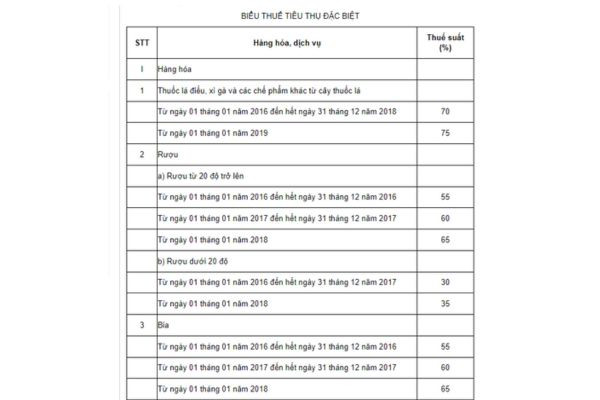

Theo đó, Biểu thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia được quy định như sau:

Từ biểu thuế ở trên, có thể thấy, thuế suất thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia là:

(1) Rượu từ 20 độ trở lên: Thuế suất 65%.

(2) Rượu dưới 20 độ: Thuế suất 35%.

(3) Bia: Thuế suất 65%.

4. Đề xuất tăng thuế tiêu thụ đặc biệt đối với rượu bia

Hiện nay, Bộ Tài chính đang dự thảo lần 2 Luật Thuế tiêu thụ đặc biệt (sửa đổi).

Theo đó, tại biểu thuế tiêu thụ đặc biệt đề xuất lộ trình tăng thuế tiêu thụ đặc biệt đối với rượu bia như sau:

- Đối với rượu từ 20 độ trở lên:

|

Năm |

Phương án 1 |

Phương án 2 |

|

Từ năm 2026 |

70% |

80% |

|

Từ năm 2027 |

75% |

85% |

|

Từ năm 2028 |

80% |

90% |

|

Từ năm 2029 |

85% |

95% |

|

Từ năm 2030 |

90% |

100% |

- Đối với rượu dưới 20:

|

Năm |

Phương án 1 |

Phương án 2 |

|

Từ năm 2026 |

40% |

50% |

|

Từ năm 2027 |

45% |

55% |

|

Từ năm 2028 |

50% |

60% |

|

Từ năm 2029 |

55% |

65% |

|

Từ năm 2030 |

60% |

70% |

- Đối với bia:

|

Năm |

Phương án 1 |

Phương án 2 |

|

Từ năm 2026 |

70% |

80% |

|

Từ năm 2027 |

75% |

85% |

|

Từ năm 2028 |

80% |

90% |

|

Từ năm 2029 |

85% |

95% |

|

Từ năm 2030 |

90% |

100% |

Như vậy, nếu phương án 2 được thông qua thì rượu từ 20 độ trở lên và bia các loại sẽ được áp thuế 80% vào năm 2026, tăng dần lên 100% vào năm 2030.

Hiện hành, mức thuế tiêu thụ đặc biệt được quy định tại Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 đối với bia và rượu từ 20 độ trở lên là 65%; rượu dưới 20 độ là 35%.

Bên cạnh đó, Bộ cũng đề xuất tăng mức thuế với thuốc lá, gồm thuốc lá điếu, sợi, xì gà, thuốc lào hoặc các dạng khác. Trước tiên, thuế suất tiêu thụ đặc biệt đối với thuốc lá sẽ được giữ ở 75% nhưng tùy mặt hàng sẽ được bổ sung mức thuế tuyệt đối tăng dần. Cụ thể như sau:

- Đối với phương án 1: Từ năm 2026 đến năm 2030, mức thuế tuyệt đối áp cho thuốc lá điếu sẽ tăng dần từ 2.000-10.000 đồng/bao, xì gà tăng từ 20.000-100.000 đồng/điếu; các loại thuốc lá sợi, chế phẩm từ cây thuốc lá tăng 20.000-100.000/100g hoặc 100ml.

- Đối với phương án 2: Từ năm 2026 đến năm 2030, mức thuế tuyệt đối áp cho thuốc lá điếu sẽ tăng dần từ 5.000-10.000 đồng/bao, xì gà tăng từ 50.000-100.000 đồng/điếu; các loại thuốc lá sợi, chế phẩm từ cây thuốc lá tăng từ 50.000-100.000/100g hoặc 100ml.

5. Thời điểm tính thuế tiêu thụ đặc biệt

Thời điểm xác định thuế tiêu thụ đặc biệt được quy định tại khoản 12 Điều 5 Thông tư 195/2015/TT-BTC như sau:

Theo đó, thời điểm xác định thuế tiêu thụ đặc biệt đối với từng trường hợp được quy định cụ thể như sau:

(1) Đối với hàng hóa: thời điểm phát sinh doanh thu đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

(2) Đối với dịch vụ: thời điểm phát sinh doanh thu là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hoá đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

(3) Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

6. Câu hỏi thường gặp

Thuế tiêu thụ đặc biệt có gì khác so với thuế VAT?

- Trả lời: Thuế VAT (Thuế giá trị gia tăng) là loại thuế gián tiếp áp dụng trên hầu hết các hàng hóa và dịch vụ, trong khi thuế tiêu thụ đặc biệt chỉ áp dụng cho một số mặt hàng cụ thể. Mức thuế suất và cách tính của hai loại thuế này cũng khác nhau.

Tại sao lại áp dụng thuế tiêu thụ đặc biệt cao đối với rượu bia?

- Trả lời: Mục tiêu chính là để hạn chế tiêu dùng các sản phẩm có hại cho sức khỏe, đặc biệt là đối với thanh thiếu niên. Bên cạnh đó, thuế cao cũng giúp tăng nguồn thu cho ngân sách nhà nước.

Có những loại rượu bia nào chịu thuế tiêu thụ đặc biệt?

- Trả lời: Hầu hết các loại rượu, bia đều chịu thuế tiêu thụ đặc biệt. Tuy nhiên, mức thuế suất có thể khác nhau tùy thuộc vào độ cồn, xuất xứ và loại hình sản phẩm.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về vấn đề “Thuế tiêu thụ đặc biệt của rượu bia". Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận