Đối với doanh nghiệp, việc kê khai và nộp thuế tiêu thụ đặc biệt không chỉ là nghĩa vụ pháp lý mà còn là một phần quan trọng trong việc đảm bảo tuân thủ quy định pháp luật và tránh các rủi ro về thuế. Tuy nhiên, quá trình kê khai thuế tiêu thụ đặc biệt thường đòi hỏi sự chính xác và hiểu biết sâu về các quy định pháp luật liên quan. Bài viết này sẽ cung cấp hướng dẫn chi tiết về cách thức kê khai thuế tiêu thụ đặc biệt.

Hướng dẫn kê khai thuế tiêu thụ đặc biệt

1. Đối tượng nộp thuế tiêu thụ đặc biệt

Căn cứ Điều 4 Luật Thuế tiêu thụ đặc biệt 2008 quy định về khái niệm người nộp thuế như sau:

"Điều 4. Người nộp thuế

Người nộp thuế tiêu thụ đặc biệt là tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Trường hợp tổ chức, cá nhân có hoạt động kinh doanh xuất khẩu mua hàng hoá thuộc diện chịu thuế tiêu thụ đặc biệt của cơ sở sản xuất để xuất khẩu nhưng không xuất khẩu mà tiêu thụ trong nước thì tổ chức, cá nhân có hoạt động kinh doanh xuất khẩu là người nộp thuế tiêu thụ đặc biệt."

Theo đó, người nộp thuế tiêu thụ đặc biệt là tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

2. Hướng dẫn kê khai thuế tiêu thụ đặc biệt

2.1 Địa điểm nộp hồ sơ khai thuế tiêu thụ đặc biệt

- Căn cứ theo khoản 1 Điều 45 Luật Quản lý thuế 2019 người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

- Căn cứ theo điểm d khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP người nộp thuế có hoạt động sản xuất, gia công hàng hóa chịu thuế tiêu thụ đặc biệt hoặc cung ứng dịch vụ chịu thuế tiêu thụ đặc biệt (trừ hoạt động kinh doanh xổ số điện toán) tại địa bàn khác tỉnh, thành phố trực thuộc trung ương khác nơi người nộp thuế đóng trụ sở chính thì người nộp thuế nộp hồ sơ khai thuế tiêu thụ đặc biệt cho cơ quan thuế nơi có hoạt động sản xuất, gia công và nơi cung ứng dịch vụ.

Người nộp thuế trực tiếp nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt sau đó bán trong nước thì người nộp thuế nộp hồ sơ khai thuế tiêu thụ đặc biệt cho cơ quan thuế quản lý trực tiếp nơi người nộp thuế có trụ sở chính.

- Căn cứ theo điểm a khoản 2 Điều 7 Nghị định 126/2020/NĐ-CP người nộp thuế có nhiều hoạt động kinh doanh trong đó có hoạt động xổ số kiến thiết, xổ số điện toán thì phải lập hồ sơ khai thuế tiêu thụ đặc biệt riêng cho hoạt động xổ số kiến thiết, xổ số điện toán.

- Căn cứ theo Điều 14 Thông tư 80/2021/TT-BTC hướng dẫn kê khai, nộp hồ sơ khai thuế tiêu thụ đặc biệt như sau:

+ Người nộp thuế thực hiện khai thuế tiêu thụ đặc biệt đối với hoạt động kinh doanh xổ số điện toán trên toàn quốc và nộp hồ sơ khai thuế theo mẫu số 01/TTĐB, phụ lục bảng phân bổ số thuế tiêu thụ đặc biệt phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán theo mẫu số 01-3/TTĐB cho cơ quan thuế quản lý trực tiếp; nộp số tiền thuế phân bổ cho tỉnh nơi có hoạt động kinh doanh xổ số điện toán theo quy định.

+ Số thuế tiêu thụ đặc biệt phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán bằng (=) số thuế tiêu thụ đặc biệt phải nộp của hoạt động kinh doanh xổ số điện toán nhân (x) với tỷ lệ (%) doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán tại từng tỉnh trên doanh thu bán vé thực tế của người nộp thuế.

- Căn cứ theo điểm d, điểm đ khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP hướng dẫn người nộp thuế không phải nộp hồ sơ khai thuế tiêu thụ đặc biệt trong các trường hợp sau đây:

+ Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế

+ Người nộp thuế tạm ngừng hoạt động, kinh doanh.

+ Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế 2019.

2.3 Khai thuế tiêu thụ đặc biệt là loại thuế khai theo tháng và từng lần phát sinh

- Căn cứ theo điểm b khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP quy định người nộp thuế thuộc đối tượng chịu thuế tiêu thụ đặc biệt thực hiện khai thuế theo tháng.

- Căn cứ theo điểm b khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP việc khai thuế TTĐB theo từng lần phát sinh:

+ Người nộp thuế có kinh doanh xuất khẩu chưa nộp thuế tiêu thụ đặc biệt ở khâu sản xuất sau đó không xuất khẩu mà bán trong nước.

+ Cơ sở kinh doanh mua xe ô tô, tàu bay, du thuyền sản xuất trong nước thuộc đối tượng không chịu thuế tiêu thụ đặc biệt nhưng sau đó chuyển mục đích sử dụng sang đối tượng chịu thuế tiêu thụ đặc biệt.

2.3 Thời hạn nộp hồ sơ khai thuế tiêu thụ đặc biệt

Căn cứ theo điểm a khoản 1, khoản 3 Điều 44 Luật Quản lý thuế 2019 quy định thời gian nộp hồ sơ khai thuế tiêu thụ đặc biệt như sau:

- Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

2.4 Hồ sơ khai thuế tiêu thụ đặc biệt

- Hồ sơ khai thuế tiêu thụ đặc biệt (trừ cơ sở sản xuất, pha chế xăng sinh học, hoạt động kinh doanh xổ số điện toán):

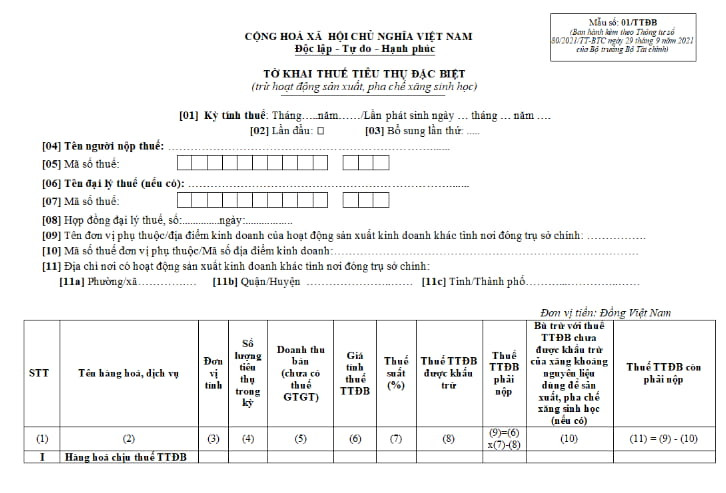

+ Tờ khai thuế TTĐB mẫu số 01/TTĐB ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC;

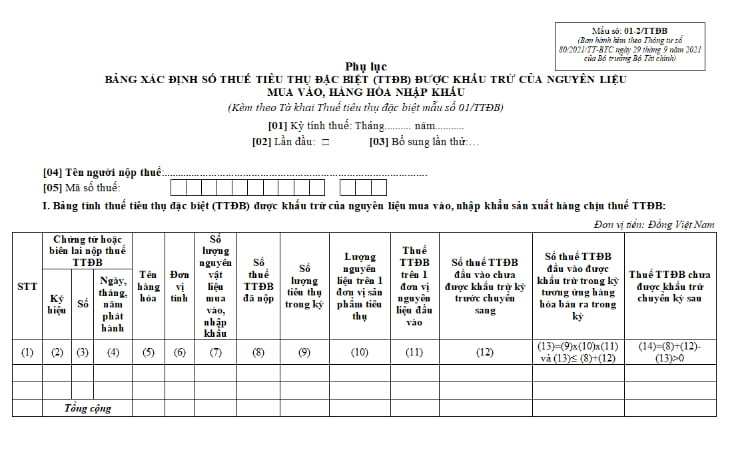

+ Bảng xác định thuế TTĐB được khấu trừ theo mẫu số 01-2/TTĐB ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC (nếu có).

- Hồ sơ khai thuế tiêu thụ đặc biệt đối với hoạt động kinh doanh xổ số điện toán:

+ Tờ khai thuế TTĐB mẫu số 01/TTĐB ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC;

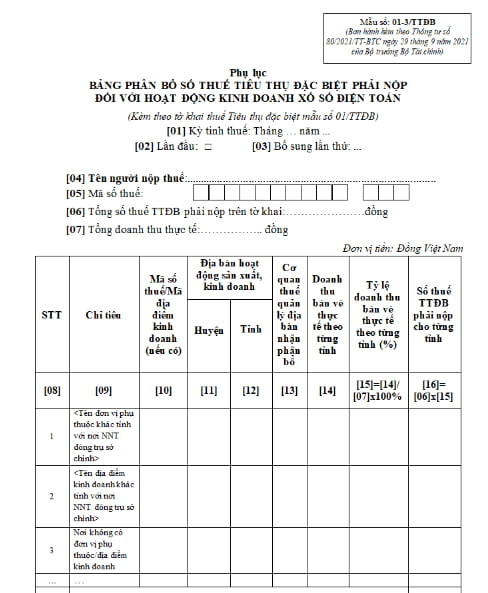

+ Bảng phân bổ thuế TTĐB theo địa bàn tỉnh, thành phố từ hoạt động kinh doanh xổ số (nếu có) theo mẫu số 01-3/TTĐB ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC.

- Hồ sơ khai thuế tiêu thụ đặc biệt đối với cơ sở sản xuất, pha chế xăng sinh học:

Tờ khai thuế TTĐB mẫu số 02/TTĐB ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC.

3. Mẫu tờ khai thuế tiêu thụ đặc biệt

Các mẫu tờ khai thuế tiêu thụ đặc biệt được ban hành kèm theo Thông tư 80/2021/TT-BTC, bao gồm:

- Mẫu 01/TTĐB Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC: Tờ khai thuế tiêu thụ đặc biệt (trừ hoạt động sản xuất, pha chế xăng sinh học)

- Mẫu 01-2/TTĐB Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC: Phụ lục bảng xác định số thuế tiêu thụ đặc biệt được khấu trừ của nguyên liệu mua vào, hàng hóa nhập khẩu

- Mẫu 01-3/TTĐB Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC: Phụ lục bảng phân bổ số thuế tiêu thụ đặc biệt phải nộp đối với hoạt động kinh doanh xổ số điện toán

- Mẫu 02/TTĐB Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC: Tờ khai thuế tiêu thụ đặc biệt (áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học)

4. Đối tượng chịu thuế tiêu thụ đặc biệt

Căn cứ tại Điều 2 Luật Thuế tiêu thụ đặc biệt và khoản 2 Nghị định 108/2015/NĐ-CP, quy định các đối tượng chịu thuế tiêu đặc biệt như sau:

4.1. Hàng hóa chịu thuế tiêu thụ đặc biệt

- Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

- Rượu;

- Bia;

- Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

- Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

- Tàu bay, du thuyền (sử dụng cho mục đích dân dụng).

- Xăng các loại;

- Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

- Bài lá;

- Vàng mã, hàng mã (không bao gồm hàng mã là đồ chơi trẻ em, đồ dùng dạy học).

Lưu ý: hàng hóa chịu thuế tiêu thụ đặc biệt phải là các sản phẩm hàng hóa hoàn chỉnh, không bao gồm bộ linh kiện để lắp ráp các hàng hóa này.

4.2. Dịch vụ chịu thuế tiêu thụ đặc biệt

- Kinh doanh vũ trường;

- Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

- Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

- Kinh doanh đặt cược (bao gồm: Đặt cược thể thao, giải trí và các hình thức đặt cược khác theo quy định của pháp luật);

- Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

- Kinh doanh xổ số.

5. Câu hỏi thường gặp

Thời hạn kê khai thuế tiêu thụ đặc biệt là bao lâu?

- Trả lời: Thời hạn kê khai thường là hàng tháng, chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế. Tuy nhiên, có thể có những trường hợp đặc biệt có thời hạn kê khai khác.

Hồ sơ kê khai thuế tiêu thụ đặc biệt gồm những gì?

- Trả lời: Hồ sơ kê khai bao gồm tờ khai thuế, các chứng từ liên quan như hóa đơn, chứng từ nhập khẩu, bảng tính thuế... Mẫu tờ khai và các chứng từ kèm theo được quy định cụ thể trong các văn bản hướng dẫn.

Cách thức kê khai thuế tiêu thụ đặc biệt có thay đổi qua các năm không?

- Trả lời: Các quy định về kê khai thuế tiêu thụ đặc biệt có thể được điều chỉnh theo các văn bản pháp luật mới ban hành. Do đó, bạn cần thường xuyên cập nhật thông tin để đảm bảo kê khai đúng quy định.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về vấn đề “Hướng dẫn kê khai thuế tiêu thụ đặc biệt". Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận