Chính sách thuế đối với doanh nghiệp 100% vốn nước ngoài tại Việt Nam là hệ thống các quy định pháp luật nhằm điều chỉnh và quản lý nghĩa vụ thuế của các doanh nghiệp có toàn bộ vốn đầu tư từ nước ngoài. Nhà đầu tư cần nắm rõ các quy định về mức thuế suất, ưu đãi thuế cho các dự án đầu tư mới và các nghĩa vụ thuế để đảm bảo tuân thủ pháp luật và tối ưu hóa lợi ích kinh doanh.

Chính sách thuế đối với doanh nghiệp 100% vốn nước ngoài

1. Doanh nghiệp 100% vốn nước ngoài là gì?

1.1. Doanh nghiệp 100% vốn nước ngoài là gì?

Doanh nghiệp 100% vốn nước ngoài là loại hình doanh nghiệp được thành lập tại Việt Nam hoàn toàn bởi các nhà đầu tư nước ngoài, không có sự góp mặt của các nhà đầu tư Việt Nam. Đây là một hình thức đầu tư trực tiếp nước ngoài phổ biến và được quy định cụ thể trong các văn bản pháp luật hiện hành.

Doanh nghiệp 100% vốn nước ngoài là doanh nghiệp mà toàn bộ vốn điều lệ do các tổ chức hoặc cá nhân nước ngoài đầu tư và sở hữu. Loại hình doanh nghiệp này hoạt động hoàn toàn dưới sự sở hữu và quản lý của các nhà đầu tư nước ngoài tại Việt Nam.

1.2. Cơ cấu pháp lý và tổ chức

Đầu tư từ nhà đầu tư nước ngoài: Toàn bộ vốn đầu tư và quyền sở hữu thuộc về nhà đầu tư nước ngoài, không có cổ đông hoặc thành viên góp vốn từ phía Việt Nam.

Hình thức doanh nghiệp: Doanh nghiệp có thể hoạt động dưới hình thức Công ty TNHH một thành viên 100% vốn nước ngoài hoặc Công ty TNHH hai thành viên trở lên với 100% vốn nước ngoài.

Mục đích hoạt động: Doanh nghiệp này thực hiện các hoạt động sản xuất, kinh doanh, dịch vụ hoặc các hoạt động khác theo quy định của pháp luật Việt Nam.

1.3. Quy định pháp luật

Theo Luật Đầu Tư 2020, doanh nghiệp 100% vốn nước ngoài được gọi là "tổ chức kinh tế có vốn đầu tư nước ngoài", phản ánh sự thay đổi về thuật ngữ so với Luật Đầu Tư 2005, nơi sử dụng khái niệm "doanh nghiệp có vốn đầu tư nước ngoài". Sự thay đổi này nhấn mạnh sự chuyển đổi từ việc chỉ định nghĩa doanh nghiệp với vốn nước ngoài sang một khái niệm bao quát hơn về các tổ chức kinh tế có sự tham gia của vốn đầu tư nước ngoài.

1.4. Đặc điểm chính

Toàn bộ vốn điều lệ: Được góp vốn hoàn toàn bởi các nhà đầu tư nước ngoài.

Quyền sở hữu và quản lý: Nhà đầu tư nước ngoài nắm giữ 100% cổ phần hoặc vốn điều lệ và toàn quyền quản lý hoạt động của doanh nghiệp.

Hoạt động đầu tư: Có quyền thực hiện các hoạt động đầu tư, kinh doanh, sản xuất, dịch vụ và các hoạt động khác theo pháp luật Việt Nam.

>> Xem thêm: Kiểm toán doanh nghiệp có vốn đầu tư nước ngoài chi tiết

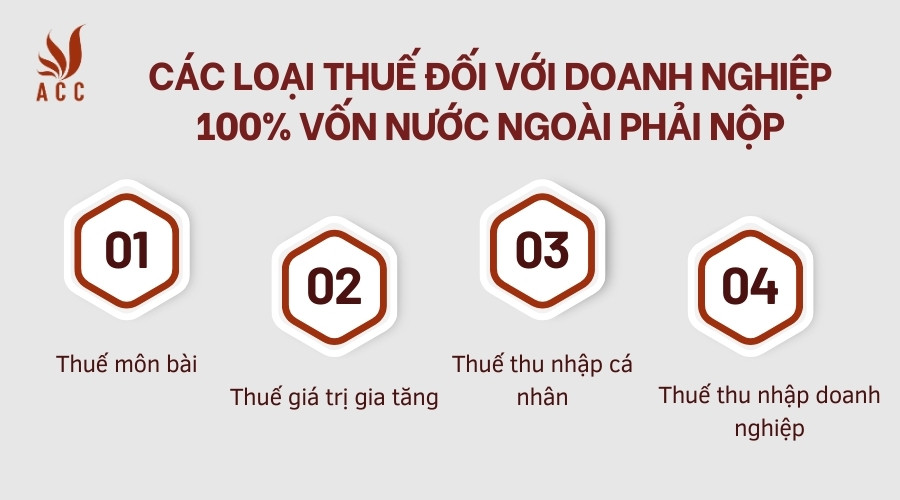

2. Các loại thuế đối với doanh nghiệp 100% vốn nước ngoài phải nộp

Các loại thuế đối với doanh nghiệp 100% vốn nước ngoài phải nộp

Nghĩa vụ nộp thuế là một yêu cầu pháp lý bắt buộc mà các doanh nghiệp phải thực hiện để tuân thủ quy định của pháp luật Việt Nam. Các doanh nghiệp, bao gồm cả doanh nghiệp 100% vốn nước ngoài, phải thực hiện nghĩa vụ thuế theo đúng trình tự và quy định pháp luật nhằm đảm bảo sự công bằng và minh bạch trong hệ thống thuế của quốc gia.

Khi thành lập và hoạt động tại Việt Nam, doanh nghiệp 100% vốn nước ngoài có trách nhiệm nộp một số loại thuế theo quy định của pháp luật. Các loại thuế này bao gồm:

2.1. Thuế môn bài

Thuế môn bài là khoản chi phí mà các doanh nghiệp phải nộp khi bắt đầu hoạt động kinh doanh và hàng năm theo quy định của pháp luật.

Thời hạn nộp thuế môn bài: Khi doanh nghiệp mới thành lập, lệ phí môn bài phải được nộp cho cơ quan quản lý chậm nhất vào ngày cuối cùng của tháng bắt đầu hoạt động. Đối với lệ phí môn bài hàng năm, thời hạn nộp là ngày 30 tháng 1 của năm kế tiếp.

Mức đóng lệ phí môn bài:

- Vốn điều lệ trên 10 tỷ đồng: Mức lệ phí là 3.000.000 đồng/năm.

- Vốn điều lệ từ 10 tỷ đồng trở xuống: Mức lệ phí là 2.000.000 đồng/năm.

- Các tổ chức kinh tế khác: Mức lệ phí là 1.000.000 đồng/năm.

Cơ sở pháp lý: Nghị định 139/2016/NĐ-CP sửa đổi, bổ sung bởi Nghị định 22/2020/NĐ-CP quy định về lệ phí môn bài.

>> Xem thêm: Thủ tục thành lập công ty có yếu tố nước ngoài chi tiết nhất

2.2. Thuế giá trị gia tăng

Thuế giá trị gia tăng là loại thuế đánh trên giá trị gia tăng của hàng hóa và dịch vụ trong quá trình sản xuất, lưu thông và tiêu dùng.

Có 2 phương pháp tính thuế như sau:

Phương pháp 1: Phương pháp khấu trừ

|

Thuế phải nộp = (Giá trị hàng hóa, dịch vụ bán ra × Thuế suất VAT) - Số thuế VAT đầu vào đã nộp. |

Thuế suất: Có thể áp dụng 0%, 5%, hoặc 10% tùy thuộc vào loại hàng hóa hoặc dịch vụ.

Phương pháp 2: Phương pháp trực tiếp

|

Thuế phải nộp = Doanh thu × Tỷ lệ % thuế VAT. |

Cơ sở pháp lý: Luật Thuế Giá Trị Gia Tăng và các văn bản hướng dẫn thi hành.

>> Xem thêm: Điều kiện thành lập công ty nhà thầu nước ngoài

2.3. Thuế thu nhập cá nhân

Thuế thu nhập cá nhân là loại thuế mà doanh nghiệp phải khấu trừ từ thu nhập của người lao động và nộp cho cơ quan thuế.

Trách nhiệm của doanh nghiệp: Doanh nghiệp phải thực hiện việc kê khai, khấu trừ và nộp thuế TNCN cho người lao động theo quy định của pháp luật.

Cơ sở pháp lý: Luật Thuế Thu Nhập Cá Nhân và các nghị định hướng dẫn.

>> Xem thêm: Điều kiện cung cấp dịch vụ tổng đài nhà đầu tư nước ngoài

2.4. Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp là thuế đánh vào thu nhập từ hoạt động sản xuất, kinh doanh của doanh nghiệp.

Công thức tính thuế:

|

Thuế TNDN phải nộp = (Doanh thu - Khoản chi được trừ, thu nhập miễn thuế và các khoản lỗ chuyển kết từ năm trước) × Thuế suất. |

Cơ sở pháp lý: Luật Thuế Thu Nhập Doanh Nghiệp và các nghị định hướng dẫn.

2.5. Các loại thuế khác

Ngoài các loại thuế cơ bản trên, doanh nghiệp 100% vốn nước ngoài còn có thể phải nộp các loại thuế khác tùy theo hoạt động của mình:

Thuế tài nguyên: Áp dụng nếu doanh nghiệp khai thác tài nguyên thiên nhiên.

Thuế tiêu thụ đặc biệt: Áp dụng cho các sản phẩm hoặc dịch vụ tiêu thụ đặc biệt.

Thuế bảo vệ môi trường: Áp dụng cho các hoạt động có ảnh hưởng đến môi trường.

Cơ sở pháp lý: Các luật thuế liên quan và các nghị định, thông tư hướng dẫn.

>> Xem thêm: Thủ tục đăng ký xe máy cho công ty nước ngoài mới nhất

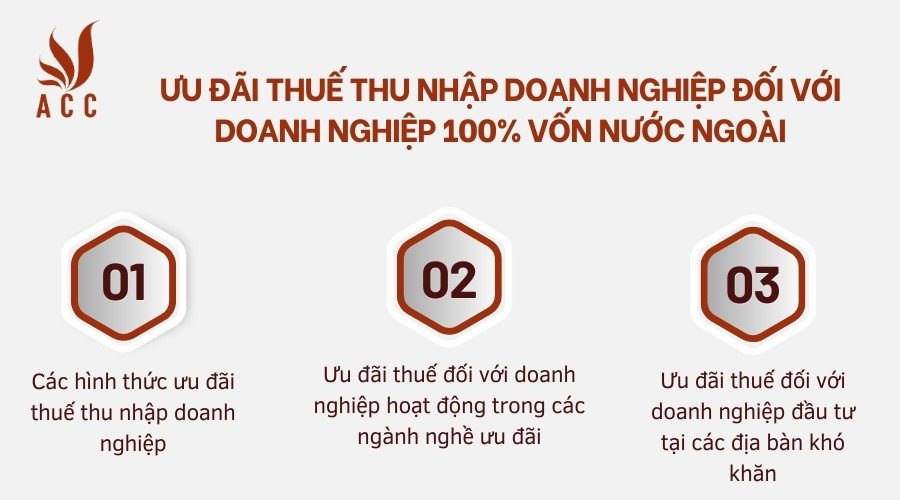

3. Ưu đãi thuế thu nhập doanh nghiệp đối với doanh nghiệp 100% vốn nước ngoài

Ưu đãi thuế thu nhập doanh nghiệp đối với doanh nghiệp 100% vốn nước ngoài

Khi thành lập và hoạt động tại Việt Nam, doanh nghiệp 100% vốn nước ngoài* có thể được hưởng nhiều ưu đãi về thuế thu nhập doanh nghiệp (TNDN) nhằm khuyến khích đầu tư và phát triển kinh tế. Dưới đây là một số ưu đãi thuế TNDN quan trọng mà doanh nghiệp nước ngoài có thể nhận được:

3.1. Các hình thức ưu đãi thuế thu nhập doanh nghiệp

3.1.1. Giảm thuế thu nhập doanh nghiệp

Khu công nghệ cao: Doanh nghiệp đầu tư vào khu công nghệ cao có thể được hưởng miễn thuế TNDN trong 4 năm và giảm 50% thuế trong 9 năm tiếp theo.

Khu kinh tế và khu công nghiệp Các doanh nghiệp hoạt động tại khu kinh tế hoặc khu công nghiệp có thể được giảm 50% thuế TNDN trong 5 năm và giảm 10% thuế trong 9 năm tiếp theo nếu đáp ứng các điều kiện về đầu tư phát triển.

3.1.2. Giảm thuế thu nhập doanh nghiệp đối với doanh nghiệp mới thành lập

Doanh nghiệp mới thành lập có thể được giảm 10% thuế TNDN trong 2 năm đầu tiên nếu thuộc nhóm ngành nghề ưu tiên đầu tư hoặc hoạt động tại các địa bàn khó khăn.

Cơ sở pháp lý: Luật Thuế Thu Nhập Doanh Nghiệp 2013, sửa đổi bổ sung bởi Luật số 71/2014/QH13 và Nghị định 126/2020/NĐ-CP.

3.2. Ưu đãi thuế đối với doanh nghiệp hoạt động trong các ngành nghề ưu đãi

Ngành nghề ưu đãi: Các doanh nghiệp đầu tư vào các lĩnh vực ưu tiên phát triển như công nghệ cao, bảo vệ môi trường, nghiên cứu phát triển có thể được miễn hoặc giảm thuế TNDN.

Cơ sở pháp lý: Luật Đầu Tư 2020, Luật Thuế Thu Nhập Doanh Nghiệp 2013 và Nghị định 218/2013/NĐ-CP.

3.3. Ưu đãi thuế đối với doanh nghiệp đầu tư tại các địa bàn khó khăn

Địa bàn khó khăn: Doanh nghiệp đầu tư tại các địa bàn khó khăn, vùng sâu, vùng xa có thể được miễn hoặc giảm thuế TNDN tùy thuộc vào mức độ phát triển của khu vực.

Cơ sở pháp lý: Nghị định 118/2015/NĐ-CP về chính sách khuyến khích đầu tư vào địa bàn khó khăn.

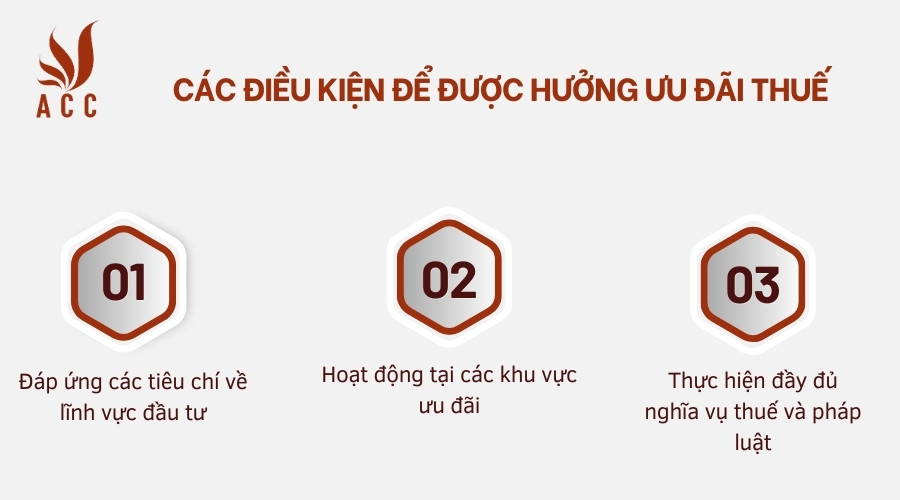

4. Các điều kiện để được hưởng ưu đãi thuế

Các điều kiện để được hưởng ưu đãi thuế

Để đủ điều kiện nhận ưu đãi thuế TNDN, doanh nghiệp 100% vốn nước ngoài cần phải đáp ứng một số yêu cầu và điều kiện cụ thể, bao gồm:

Đáp ứng các tiêu chí về lĩnh vực đầu tư: Doanh nghiệp phải đầu tư vào các lĩnh vực ưu tiên phát triển theo quy định của pháp luật.

Hoạt động tại các khu vực ưu đãi: Doanh nghiệp cần hoạt động tại các khu công nghiệp, khu công nghệ cao, hoặc khu kinh tế được quy định là các khu vực ưu đãi đầu tư.

Thực hiện đầy đủ nghĩa vụ thuế và pháp luật: Doanh nghiệp phải tuân thủ các quy định về nghĩa vụ thuế và các yêu cầu pháp lý liên quan.

Doanh nghiệp 100% vốn nước ngoài tại Việt Nam có thể được hưởng nhiều ưu đãi về thuế thu nhập doanh nghiệp, bao gồm miễn thuế, giảm thuế cho các khu vực và ngành nghề ưu tiên, cũng như các dự án đầu tư đặc biệt. Để tận dụng các ưu đãi này, doanh nghiệp cần đáp ứng các điều kiện pháp lý và thực hiện đúng các nghĩa vụ thuế theo quy định.

>> Xem thêm: Doanh nghiệp nước ngoài Tiếng Anh là gì?

5. Chính sách thuế có phân biệt giữa công ty nước ngoài và công ty trong nước không?

Khi xem xét chính sách thuế đối với công ty nước ngoài và công ty trong nước tại Việt Nam, có nhiều điểm khác biệt và sự phân biệt giữa hai loại hình doanh nghiệp này. Dưới đây là phân tích chi tiết về sự phân biệt giữa công ty nước ngoài và công ty trong nước trong các lĩnh vực thuế quan trọng.

5.1. Chính sách thuế thu nhập doanh nghiệp

|

Loại công ty |

Công ty trong nước |

Công ty nước ngoài |

|

Chính sách thuế TNDN |

Công ty trong nước chịu thuế TNDN theo thuế suất chuẩn hoặc ưu đãi nếu thuộc các lĩnh vực, khu vực ưu tiên. |

Công ty nước ngoài cũng chịu thuế TNDN theo thuế suất chuẩn hoặc ưu đãi. Tuy nhiên, có thể còn phải nộp thêm thuế thu nhập doanh nghiệp ở nước ngoài. |

|

Ưu đãi thuế TNDN |

Ưu đãi thuế thường áp dụng cho cả công ty trong nước và công ty nước ngoài nếu đáp ứng các điều kiện ưu đãi đầu tư. |

Có thể nhận các ưu đãi tương tự, nhưng phải tuân thủ các điều kiện và quy định của luật đầu tư và thuế quốc tế. |

|

Hỗ trợ khi mới thành lập |

Được giảm thuế TNDN trong thời gian đầu nếu thuộc các khu vực hoặc ngành nghề ưu tiên. |

Cũng có thể nhận các chính sách ưu đãi tương tự nếu đáp ứng điều kiện quy định tại Việt Nam. |

5.2. Lệ phí môn bài

|

Loại công ty |

Công ty trong nước |

Công ty nước ngoài |

|

Lệ phí môn bài |

Công ty trong nước phải nộp lệ phí môn bài theo quy định về vốn điều lệ và loại hình doanh nghiệp. |

Công ty nước ngoài cũng phải nộp lệ phí môn bài, mức lệ phí dựa trên vốn điều lệ và khu vực thành lập. |

|

Mức lệ phí |

Mức lệ phí môn bài của công ty trong nước được quy định tại Nghị định 139/2016/NĐ-CP và được sửa đổi bởi Nghị định 22/2020/NĐ-CP. |

Mức lệ phí môn bài đối với công ty nước ngoài tương tự như công ty trong nước, theo quy định tại Nghị định 139/2016/NĐ-CP và Nghị định 22/2020/NĐ-CP. |

5.3. Thuế giá trị gia tăng

|

Loại công ty |

Công ty trong nước |

Công ty nước ngoài |

|

Chính sách thuế GTGT |

Công ty trong nước phải nộp thuế GTGT theo phương pháp khấu trừ hoặc phương pháp trực tiếp tùy thuộc vào ngành nghề. |

Công ty nước ngoài cũng nộp thuế GTGT theo phương pháp khấu trừ hoặc trực tiếp và có thể được hoàn thuế GTGT xuất khẩu. |

|

Khấu trừ thuế GTGT |

Được khấu trừ thuế đầu vào và nộp thuế theo tỷ lệ thuế suất. |

Được khấu trừ thuế GTGT đầu vào khi xuất khẩu hàng hóa, dịch vụ và có thể được hoàn thuế nếu đủ điều kiện theo quy định của pháp luật. |

5.4. Thuế thu nhập cá nhân

|

Loại công ty |

Công ty trong nước |

Công ty nước ngoài |

|

Chính sách thuế TNCN |

Công ty trong nước có trách nhiệm khấu trừ và nộp thuế thu nhập cá nhân của người lao động theo thuế suất và quy định hiện hành. |

Công ty nước ngoài cũng phải khấu trừ và nộp thuế thu nhập cá nhân của người lao động, nhưng có thể phải tuân thủ thêm các quy định về thuế thu nhập cá nhân quốc tế. |

|

Khấu trừ thuế TNCN |

Phải thực hiện đầy đủ các nghĩa vụ thuế và báo cáo thuế định kỳ theo quy định của pháp luật Việt Nam. |

Phải thực hiện khấu trừ thuế TNCN và có thể có nghĩa vụ báo cáo cho cơ quan thuế nước ngoài nếu có yêu cầu. |

5.5. Thuế tài nguyên, thuế tiêu thụ đặc biệt, và thuế bảo vệ môi trường

|

Loại công ty |

Công ty trong nước |

Công ty nước ngoài |

|

Thuế tài nguyên |

Áp dụng cho các hoạt động khai thác tài nguyên thiên nhiên, tính theo khối lượng khai thác và loại tài nguyên. |

Công ty nước ngoài cũng phải nộp thuế tài nguyên nếu thực hiện các hoạt động khai thác tài nguyên tại Việt Nam. |

|

Thuế tiêu thụ đặc biệt |

Áp dụng cho một số mặt hàng và dịch vụ đặc biệt, thuế suất tùy theo loại hàng hóa hoặc dịch vụ. |

Áp dụng cho công ty nước ngoài nếu sản xuất hoặc kinh doanh các mặt hàng chịu thuế tiêu thụ đặc biệt tại Việt Nam. |

|

Thuế bảo vệ môi trường |

Áp dụng cho các hoạt động gây tác động tiêu cực đến môi trường, tính theo mức độ ô nhiễm hoặc sản phẩm gây ô nhiễm. |

Công ty nước ngoài cũng phải nộp thuế bảo vệ môi trường nếu hoạt động có ảnh hưởng đến môi trường. |

Chính sách thuế ở Việt Nam có sự phân biệt giữa công ty nước ngoài và công ty trong nước chủ yếu qua các lĩnh vực thuế như thuế thu nhập doanh nghiệp, lệ phí môn bài, thuế giá trị gia tăng, thuế thu nhập cá nhân và các loại thuế khác. Tuy nhiên, cả hai loại hình doanh nghiệp đều phải tuân thủ các quy định pháp luật về thuế và có thể hưởng các ưu đãi thuế nếu đáp ứng các điều kiện theo quy định của pháp luật.

6. Các lưu ý về thuế đối với doanh nghiệp 100% vốn nước ngoài

Doanh nghiệp 100% vốn nước ngoài hoạt động tại Việt Nam phải thực hiện đầy đủ các nghĩa vụ thuế theo quy định của pháp luật Việt Nam. Dưới đây là các thông tin chi tiết về thuế suất và nghĩa vụ thuế của loại hình doanh nghiệp này:

6.1. Nghĩa vụ kê khai và nộp thuế

Doanh nghiệp 100% vốn nước ngoài phải thực hiện việc kê khai và nộp các loại thuế theo quy định pháp luật, bao gồm các loại thuế sau:

Thuế thu nhập doanh nghiệp: Doanh nghiệp phải nộp thuế với thuế suất 20% trên tổng thu nhập từ hoạt động sản xuất, kinh doanh. Tuy nhiên, nếu dự án thuộc diện ưu đãi đầu tư theo quy định pháp luật, doanh nghiệp có thể được áp dụng mức thuế suất thấp hơn hoặc hưởng chính sách ưu đãi thuế khác.

Thuế thu nhập cá nhân: Đối với thu nhập từ tiền lương, tiền công của người lao động, thuế suất áp dụng là:

- 20% đối với cá nhân không cư trú tại Việt Nam.

- 10% đối với cá nhân cư trú tại Việt Nam hoặc áp dụng theo biểu thuế lũy tiến từng phần.

6.2. Nghĩa vụ thuế giá trị gia tăng

Nếu doanh nghiệp đáp ứng điều kiện doanh nghiệp chế xuất: Doanh nghiệp không phải kê khai thuế GTGT, hàng hóa mua vào sẽ được áp dụng mức thuế VAT 0% tại hải quan và không phát sinh hoàn thuế GTGT.

Nếu doanh nghiệp không đáp ứng điều kiện doanh nghiệp chế xuất: Khi xuất khẩu hàng hóa, thuế GTGT đầu ra được tính theo mức thuế suất 0% và doanh nghiệp có thể được hoàn thuế GTGT đầu vào.

6.3. Các quy định khác

Doanh nghiệp cần lưu ý thêm rằng việc thực hiện nghĩa vụ thuế không chỉ bao gồm việc nộp thuế đúng hạn mà còn phải thực hiện đầy đủ các nghĩa vụ khác như kê khai thuế, báo cáo tài chính và tuân thủ các quy định về kế toán theo chuẩn mực kế toán Việt Nam.

>> Xem thêm: Hướng dẫn doanh nghiệp mua ô tô từ nước ngoài

7. Một số câu hỏi thường gặp

Doanh nghiệp 100% vốn nước ngoài cần nộp những loại thuế nào tại Việt Nam?

Doanh nghiệp cần nộp lệ phí môn bài, thuế GTGT, thuế TNDN, và thuế TNCN.

Có chính sách ưu đãi thuế nào cho doanh nghiệp 100% vốn nước ngoài?

Có thể được hưởng ưu đãi thuế TNDN nếu đáp ứng các điều kiện theo luật đầu tư và các văn bản hướng dẫn.

Doanh nghiệp 100% vốn nước ngoài có phải nộp thuế đối với hoạt động quốc tế không?

Có thể phải nộp thuế thu nhập quốc tế và cần xem xét các hiệp định tránh đánh thuế hai lần giữa Việt Nam và quốc gia của nhà đầu tư.

Nội dung bài viết:

Bình luận