Trong bối cảnh nền kinh tế toàn cầu hóa, việc thành lập và hoạt động của các doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam ngày càng trở nên phổ biến. Tuy nhiên, để đảm bảo tính minh bạch và tuân thủ pháp luật, các doanh nghiệp này cần thực hiện kiểm toán báo cáo tài chính hàng năm. Việc nắm vững các quy định về kiểm toán không chỉ giúp doanh nghiệp hoạt động hợp pháp mà còn bảo vệ quyền lợi của các nhà đầu tư và nâng cao uy tín trên thị trường. Bài viết này sẽ cung cấp cho bạn cái nhìn chi tiết về các quy định kiểm toán dành cho doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, giúp bạn chuẩn bị và thực hiện đúng các yêu cầu pháp lý.

I. Doanh nghiệp có vốn đầu tư nước ngoài có cần phải kiểm toán không?

Kiểm toán doanh nghiệp có vốn đầu tư nước ngoài chi tiết

Kiểm toán là quá trình kiểm tra, đánh giá và xác minh tính chính xác, hợp lý và trung thực của các báo cáo tài chính và các thông tin tài chính khác của một tổ chức. Quá trình này thường được thực hiện bởi các kiểm toán viên độc lập, không thuộc bộ máy quản lý của tổ chức đó, nhằm đảm bảo tính khách quan và trung thực trong kết quả kiểm toán.

Theo quy định của pháp luật Việt Nam, cụ thể tại điểm a khoản 1 Điều 15 Nghị định 17/2012/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kiểm toán độc lập, đối tượng bắt buộc phải thực hiện kiểm toán qua báo cáo tài chính hằng năm bao gồm:

Doanh nghiệp có vốn đầu tư nước ngoài: Các doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, bao gồm các công ty liên doanh và công ty 100% vốn nước ngoài, đều phải thực hiện kiểm toán báo cáo tài chính hàng năm.

Do đó, doanh nghiệp có vốn đầu tư nước ngoài thuộc đối tượng bắt buộc phải thực hiện kiểm toán.

II. Mục đích của việc kiểm toán báo cáo tài chính hằng năm của doanh nghiệp có vốn đầu tư nước ngoài

Căn cứ theo Điều 4 Luật Kiểm toán độc lập 2011 thì mục đích của việc kiểm toán độc lập được đề cập như sau:

“Điều 4. Mục đích của kiểm toán độc lập

Hoạt động kiểm toán độc lập nhằm góp phần công khai, minh bạch thông tin kinh tế, tài chính của đơn vị được kiểm toán và doanh nghiệp, tổ chức khác; làm lành mạnh môi trường đầu tư; thực hành tiết kiệm, chống lãng phí, phòng, chống tham nhũng; phát hiện và ngăn chặn vi phạm pháp luật; nâng cao hiệu lực, hiệu quả quản lý, điều hành kinh tế, tài chính của Nhà nước và hoạt động kinh doanh của doanh nghiệp.”

Như vậy, thông qua quy định của pháp luật có thể thấy được việc kiểm toán báo cáo tài chính hàng năm của doanh nghiệp có vốn đầu tư nước ngoài có nhiều mục đích quan trọng, bao gồm:

Một là, đảm bảo tính chính xác và trung thực của thông tin tài chính: Kiểm toán giúp xác minh rằng các báo cáo tài chính của doanh nghiệp phản ánh đúng tình hình tài chính, kết quả kinh doanh và các biến động tài chính trong kỳ kế toán. Điều này giúp đảm bảo rằng thông tin tài chính là chính xác và đáng tin cậy.

Hai là, tuân thủ quy định pháp luật và chuẩn mực kế toán: Doanh nghiệp có vốn đầu tư nước ngoài phải tuân thủ các quy định pháp luật và chuẩn mực kế toán của Việt Nam cũng như các quy định quốc tế liên quan. Kiểm toán giúp xác minh rằng doanh nghiệp đã tuân thủ đầy đủ các quy định này.

Ba là, bảo vệ quyền lợi của nhà đầu tư và các bên liên quan: Kiểm toán cung cấp một cái nhìn khách quan và độc lập về tình hình tài chính của doanh nghiệp, giúp bảo vệ quyền lợi của các nhà đầu tư, cổ đông, ngân hàng và các bên liên quan khác bằng cách cung cấp thông tin đáng tin cậy về doanh nghiệp.

Bốn là, phát hiện và ngăn ngừa gian lận và sai sót: Quá trình kiểm toán có thể phát hiện các gian lận, sai sót hoặc các vấn đề khác trong báo cáo tài chính và các quy trình nội bộ của doanh nghiệp, từ đó đề xuất các biện pháp khắc phục và ngăn ngừa.

Năm là, nâng cao uy tín và niềm tin của doanh nghiệp: Việc có báo cáo tài chính được kiểm toán bởi một tổ chức kiểm toán độc lập giúp nâng cao uy tín và niềm tin của doanh nghiệp trên thị trường, tạo điều kiện thuận lợi cho việc thu hút vốn đầu tư và hợp tác kinh doanh.

Sáu là, hỗ trợ quản lý doanh nghiệp: Kiểm toán cung cấp thông tin hữu ích cho ban lãnh đạo doanh nghiệp để đưa ra các quyết định quản lý và điều hành chính xác hơn, từ đó cải thiện hiệu quả hoạt động và tăng cường kiểm soát nội bộ.

Bảy là, đáp ứng yêu cầu của các cơ quan quản lý nhà nước: Kiểm toán báo cáo tài chính giúp doanh nghiệp đáp ứng các yêu cầu của cơ quan thuế, cơ quan quản lý nhà nước và các tổ chức khác, từ đó tránh được các rủi ro pháp lý và các khoản phạt có thể phát sinh do không tuân thủ quy định.

Tóm lại, kiểm toán báo cáo tài chính hàng năm là một công cụ quan trọng để đảm bảo tính minh bạch, trung thực và tuân thủ pháp luật của doanh nghiệp có vốn đầu tư nước ngoài, góp phần bảo vệ quyền lợi của các nhà đầu tư và các bên liên quan, đồng thời nâng cao uy tín và hiệu quả hoạt động của doanh nghiệp.

Mục đích của việc kiểm toán báo cáo tài chính hàng năm của doanh nghiệp có vốn đầu tư nước ngoài

III. Nếu không thực hiện kiểm toán độc lập, doanh nghiệp có vốn đầu tư nước ngoài sẽ phải đối mặt với những hậu quả gì?

Nếu không thực hiện kiểm toán độc lập, doanh nghiệp có vốn đầu tư nước ngoài sẽ phải đối mặt với nhiều hậu quả nghiêm trọng cả về pháp lý và kinh doanh:

Thứ nhất, xử phạt hành chính: Theo quy định tại Nghị định số 41/2018/NĐ-CP và các văn bản pháp lý liên quan, doanh nghiệp có thể bị phạt tiền từ 40.000.000 đến 50.000.000 đồng. Điều này không chỉ gây tổn hại tài chính trực tiếp cho doanh nghiệp mà còn ảnh hưởng tiêu cực đến hình ảnh và uy tín của doanh nghiệp trong mắt các nhà đầu tư và đối tác.

Thứ hai, giảm uy tín trên thị trường: Việc không thực hiện kiểm toán độc lập làm giảm độ tin cậy của báo cáo tài chính do doanh nghiệp phát hành, ảnh hưởng đến uy tín của doanh nghiệp trên thị trường. Điều này có thể dẫn đến khó khăn trong việc thu hút đầu tư, hợp tác kinh doanh và mở rộng hoạt động.

Thứ ba, rủi ro pháp lý và tài chính: Không có báo cáo kiểm toán độc lập có thể làm tăng rủi ro pháp lý khi xảy ra tranh chấp hoặc khi các cơ quan quản lý yêu cầu xác minh các giao dịch và hoạt động tài chính. Điều này có thể dẫn đến các vấn đề phức tạp, kéo dài và tốn kém để giải quyết.

Thứ tư, hạn chế tiếp cận vốn và tài chính: Nhiều ngân hàng và các tổ chức tài chính thường yêu cầu báo cáo kiểm toán để đánh giá tính khả thi của việc cấp tín dụng hoặc đầu tư. Không có báo cáo kiểm toán độc lập, doanh nghiệp có thể gặp khó khăn trong việc tiếp cận các nguồn vốn cần thiết cho hoạt động và mở rộng kinh doanh.

Thứ năm, ảnh hưởng đến quyền lợi của các bên liên quan: Cổ đông và các nhà đầu tư có thể xem xét lại mức độ cam kết đầu tư hoặc thậm chí rút vốn nếu họ cảm thấy rằng không thể tin tưởng vào tính xác thực của báo cáo tài chính do doanh nghiệp cung cấp.

Do đó, việc thực hiện kiểm toán độc lập không chỉ là một yêu cầu pháp lý mà còn là một bước quan trọng trong việc đảm bảo sự minh bạch và trách nhiệm giải trình, giúp nâng cao vị thế và sự tin tưởng của doanh nghiệp trên thị trường toàn cầu.

Hậu quả khi doanh nghiệp không thực hiện kiểm toán độc lập

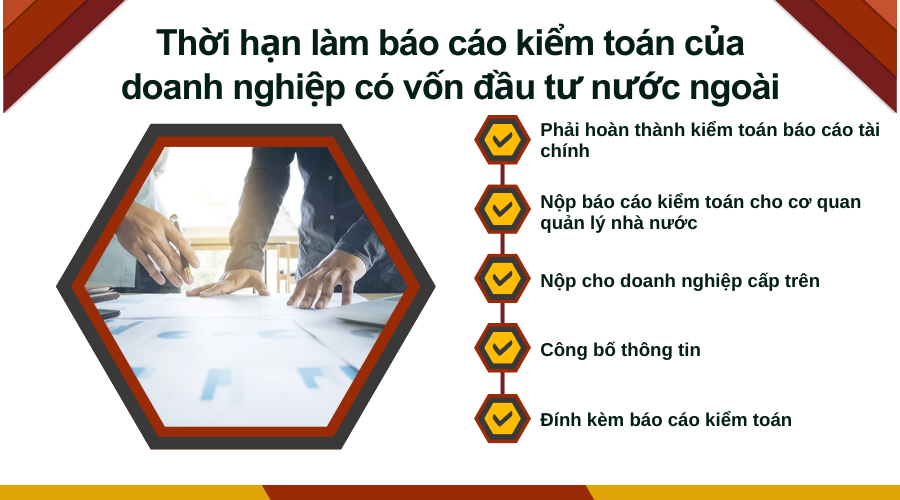

IV. Thời hạn làm báo cáo kiểm toán của doanh nghiệp có vốn đầu tư nước ngoài

Thời hạn làm báo cáo kiểm toán của doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam được quy định cụ thể nhằm đảm bảo tính minh bạch và tuân thủ pháp luật. Cụ thể như sau:

Đầu tiên, các doanh nghiệp có vốn đầu tư nước ngoài phải hoàn thành kiểm toán báo cáo tài chính: Doanh nghiệp có vốn đầu tư nước ngoài phải hoàn thành việc kiểm toán báo cáo tài chính hàng năm trong vòng 90 ngày kể từ ngày kết thúc kỳ kế toán năm. Kỳ kế toán năm thường kết thúc vào ngày 31 tháng 12, do đó, báo cáo kiểm toán phải được hoàn thành trước ngày 31 tháng 3 của năm tiếp theo.

Thứ hai, nộp báo cáo kiểm toán cho cơ quan quản lý nhà nước: Báo cáo tài chính đã kiểm toán phải được nộp cho cơ quan quản lý nhà nước có thẩm quyền, chẳng hạn như Sở Kế hoạch và Đầu tư, Cục Thuế, và các cơ quan quản lý khác. Thời hạn nộp báo cáo này cũng là trong vòng 90 ngày kể từ ngày kết thúc kỳ kế toán năm.

Thứ ba, nộp cho doanh nghiệp cấp trên: Nếu doanh nghiệp có vốn đầu tư nước ngoài là công ty con của một tập đoàn hoặc công ty mẹ, báo cáo tài chính đã kiểm toán cũng cần được nộp cho doanh nghiệp cấp trên theo quy định nội bộ của tập đoàn.

Thứ tư, công bố thông tin: Đối với các công ty đại chúng hoặc công ty niêm yết trên sàn giao dịch chứng khoán, việc công bố báo cáo tài chính đã kiểm toán phải tuân thủ các quy định về công bố thông tin tài chính, thường cũng trong vòng 90 ngày sau khi kết thúc kỳ kế toán năm.

Thứ năm, đính kèm báo cáo kiểm toán: Khi nộp báo cáo tài chính cho các cơ quan quản lý nhà nước và doanh nghiệp cấp trên, doanh nghiệp phải đính kèm báo cáo kiểm toán để đảm bảo tính trung thực và hợp pháp của thông tin tài chính.

Việc tuân thủ thời hạn làm báo cáo kiểm toán là bắt buộc và rất quan trọng để đảm bảo rằng doanh nghiệp hoạt động minh bạch, tuân thủ quy định pháp luật và bảo vệ quyền lợi của các nhà đầu tư và các bên liên quan.

Thời hạn làm báo cáo kiểm toán của doanh nghiệp có vốn đầu tư nước ngoài

V. Câu hỏi thường gặp

Ai chịu trách nhiệm và có quyền thực hiện kiểm toán cho doanh nghiệp có vốn đầu tư nước ngoài?

Trách nhiệm và quyền thực hiện kiểm toán cho doanh nghiệp có vốn đầu tư nước ngoài thuộc về các kiểm toán viên hoặc công ty kiểm toán độc lập có đủ năng lực và được cấp phép hoạt động tại Việt Nam. Ban giám đốc doanh nghiệp chịu trách nhiệm lựa chọn và ký hợp đồng với những đơn vị này để thực hiện kiểm toán báo cáo tài chính.

Có những yếu tố nào ảnh hưởng đến quyết định chọn lựa kiểm toán viên cho doanh nghiệp có vốn đầu tư nước ngoài?

Các yếu tố ảnh hưởng đến quyết định chọn lựa kiểm toán viên cho doanh nghiệp có vốn đầu tư nước ngoài bao gồm năng lực và uy tín của kiểm toán viên hoặc công ty kiểm toán, chi phí dịch vụ, kinh nghiệm trong ngành cụ thể của doanh nghiệp, và khả năng tuân thủ các chuẩn mực kiểm toán quốc tế.

Lợi ích của việc thực hiện kiểm toán độc lập đối với doanh nghiệp có vốn đầu tư nước ngoài là gì?

Lợi ích của việc thực hiện kiểm toán độc lập đối với doanh nghiệp có vốn đầu tư nước ngoài bao gồm tăng cường tính minh bạch và độ tin cậy của báo cáo tài chính, cải thiện quản trị doanh nghiệp, hỗ trợ tuân thủ pháp lý, và nâng cao uy tín với các nhà đầu tư, ngân hàng, và các bên liên quan khác.

Nội dung bài viết:

Bình luận