Sổ sách kế toán đóng vai trò quan trọng trong việc quản lý tài chính và tuân thủ luật pháp của doanh nghiệp. Ghi sổ sách kế toán theo hình thức nhật ký chung là phương pháp phổ biến được nhiều doanh nghiệp áp dụng. Bài viết này sẽ hướng dẫn cách ghi sổ sách kế toán theo hình thức nhật ký chung, giúp các doanh nghiệp thực hiện công việc kế toán một cách chính xác và hiệu quả.

Hướng dẫn cách ghi sổ sách kế toán theo hình thức nhật ký chung

1. Hình thức kế toán nhật ký chung là gì?

Hình thức kế toán Nhật ký chung là hình thức nhật ký chung trong đó tất cả các giao dịch kinh tế và tài chính được ghi lại theo trình tự thời gian và theo nội dung kinh tế của mỗi nghiệp vụ. Hình thức này bao gồm một số loại sổ khác nhau như sổ Nhật ký chung, sổ cái, sổ chi tiết và sổ Nhật ký đặc biệt. Mỗi sổ có chức năng và mục đích riêng để lưu trữ thông tin kế toán.

2. Nguyên tắc của sổ kế toán hình thức nhật ký chung là gì?

Căn cứ tiểu mục 2 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC thì nguyên tắc, đặc trưng cơ bản của hình thức kế toán Nhật ký chung:

Tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế (định khoản kế toán) của nghiệp vụ đó.

Sau đó lấy số liệu trên các sổ Nhật ký để ghi Sổ Cái theo từng nghiệp vụ phát sinh.

Hình thức kế toán Nhật ký chung gồm các loại sổ chủ yếu sau:

- Sổ Nhật ký chung, Sổ Nhật ký đặc biệt;

- Sổ Cái;

- Các sổ, thẻ kế toán chi tiết.

3. Hướng dẫn cách ghi sổ sách kế toán theo hình thức nhật ký chung

Hướng dẫn cách ghi sổ sách kế toán theo hình thức nhật ký chung

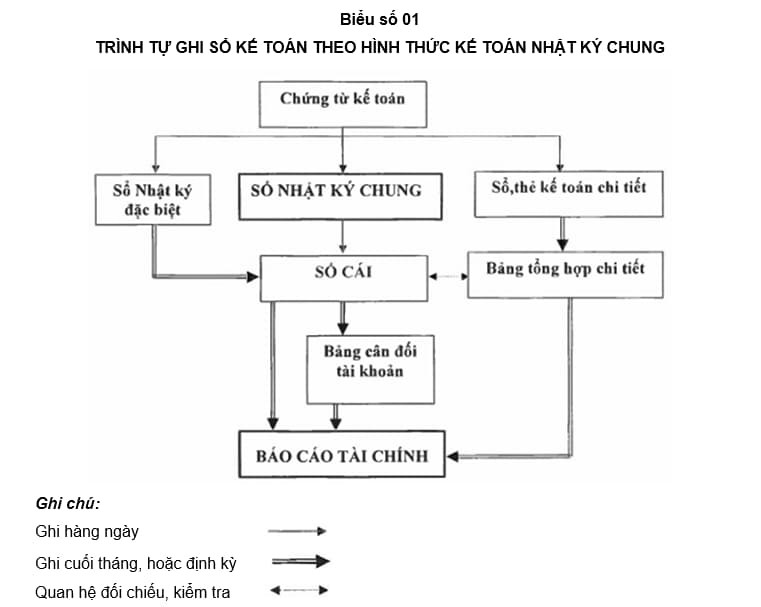

Căn cứ tiểu mục 2 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung được thực hiện theo sơ đồ sau:

Lưu ý:

- Hàng ngày, căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã ghi trên sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp.

Nếu đơn vị có mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ phát sinh được ghi vào các sổ, thẻ kế toán chi tiết liên quan.

- Trường hợp đơn vị mở các sổ Nhật ký đặc biệt thì hàng ngày hoặc định kỳ, căn cứ vào các chứng từ được dùng làm căn cứ ghi sổ, ghi nghiệp vụ phát sinh vào sổ Nhật ký đặc biệt liên quan.

Định kỳ (3, 5, 10... ngày) hoặc cuối tháng, tùy khối lượng nghiệp vụ phát sinh, tổng hợp từng sổ Nhật ký đặc biệt, lấy số liệu để ghi vào các tài khoản phù hợp trên Sổ Cái, sau khi đã loại trừ số trùng lặp do một nghiệp vụ được ghi đồng thời vào nhiều sổ Nhật ký đặc biệt (nếu có).

- Cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối tài khoản. Sau khi đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và bảng tổng hợp chi tiết (được lập từ các Sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài chính.

- Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối tài khoản phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ Nhật ký chung (hoặc sổ Nhật ký chung và các sổ Nhật ký đặc biệt sau khi đã loại trừ số trùng lặp trên các sổ Nhật ký đặc biệt) cùng kỳ.

4. Mẫu sổ kế toán theo hình thức Nhật ký chung

4.1. Mẫu sổ kế toán theo hình thức Nhật ký chung theo Thông tư 200

- Mẫu sổ nhật ký chung theo Thông tư 200 là mẫu số S03a-DN ban hành kèm theo Thông tư 200/2014/TT-BTC, được áp dụng đối với:

+ Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

+ Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

|

Đơn vị:…………………… Địa chỉ:………………….. |

Mẫu số S03a-DN (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

SỔ NHẬT KÝ CHUNG

Năm...

Đơn vị tính:…………

|

Ngày, tháng ghi sổ |

Chứng từ |

Diễn giải |

Đã ghi |

STT |

Số hiệu |

Số phát sinh |

||

|

Số hiệu |

Ngày, tháng |

Sổ Cái |

dòng

|

TK đối ứng |

Nợ |

Có |

||

|

A |

B |

C |

D |

E |

G |

H |

1 |

2 |

|

|

|

|

Số trang trước chuyển sang |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng chuyển sang trang sau |

x |

x |

x |

|

|

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:…

|

|

|

Ngày..... tháng.... năm ....... |

|

Người ghi sổ (Ký, họ tên)

|

Kế toán trưởng (Ký, họ tên) |

Giám đốc (Ký, họ tên, đóng dấu) |

4.2. Mẫu sổ kế toán theo hình thức Nhật ký chung theo Thông tư 133

- Mẫu sổ nhật ký chung theo Thông tư 133 là mẫu số S03a-DN ban hành kèm theo Thông tư 133/2016/TT-BTC, được áp dụng đối với:

+ Các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

+ Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

|

Đơn vị: ………………………….. Địa chỉ: …………………………... |

Mẫu số S03a-DNN |

SỔ NHẬT KÝ CHUNG

Năm...

Đơn vị tính:…………..

|

Ngày, tháng ghi sổ |

Chứng từ |

Diễn giải |

Đã ghi Sổ Cái |

STT dòng |

Số hiệu TK đối ứng |

Số phát sinh |

||

|

Số hiệu |

Ngày, tháng |

Nợ |

Có |

|||||

|

A |

B |

C |

D |

E |

G |

H |

1 |

2 |

|

|

|

|

Số trang trước chuyển sang |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Cộng chuyển sang trang sau |

x |

x |

x |

|

|

|||

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ...

- Ngày mở sổ:...

|

|

|

Ngày ... tháng ... năm ... |

5. Ưu, nhược điểm của sổ kế toán hình thức nhật ký chung

- Ưu điểm:

Vì các nghiệp vụ được thống kế trong sổ nhật ký chung theo trình tự thời gian nên rất thuận tiện cho việc kiểm tra đối chiếu từng nghiệp vụ kinh tế. Bên cạnh đó, việc sử dụng sổ cái tờ rời rất thuận tiện cho sử dụng các phần mềm kế toán.

- Nhược điểm:

Cần tốn thời gian để kiểm tra và loại bỏ các nghiệp vụ trùng trước khi đưa vào sổ cái (do một nghiệp vụ có thể ghi vào cả sổ nhật ký chung, nhật ký chuyên dùng nhiều lần)

6. Ý nghĩa của sổ kế toán theo hình thức nhật ký chung

– Sổ nhật ký chung phản ánh toàn bộ tình hình sản xuất kinh doanh của doanh nghiệp:

- Tất cả các nghiệp vụ kinh tế phát sinh như thu tiền, chi tiền, sản xuất, mua hàng, bán hàng… đều được ghi chép, phản ánh lại thông qua tất cả các bút toán ghi kép.

- Mỗi nghiệp vụ thể hiện đầy đủ các thông tin về sự kiện kinh tế xảy ra, bao gồm ngày phát sinh, ngày chứng từ, nội dung phát sinh, số tiền và các thông tin liên quan về đối tượng công nợ, tỷ giá…

Do vậy thông qua sổ nhật ký chung, có thể hiểu rõ về hoạt động sản xuất kinh doanh của doanh nghiệp.

– Thông qua sổ nhật ký chung, có thể kiểm tra đối chiếu số liệu trước khi lập Báo cáo tài chính.

- Mỗi nghiệp vụ kinh tế, đều được định khoản dưới dạng 1 hay nhiều tài khoản Nợ, 1 hay nhiều tài khoản Có, đảm bảo tổng phát sinh Nợ bằng tổng phát sinh Có. Nhật ký chung bao gồm tất cả các nghiệp vụ, như vậy, tổng số phát sinh Nợ và tổng số phát sinh Có trên sổ nhật ký chung phải bằng nhau.

- Bảng cân đối số phát sinh là tổng hợp phát sinh của tất cả các tài khoản nên tổng phát sinh Nợ và tổng phát sinh Có trên bảng cân đối phát sinh phải bằng nhau và bằng tổng số phát sinh Nợ và tổng số phát sinh Có trên sổ nhật ký chung.

– Mở rộng chỉ tiêu theo dõi trên mẫu sổ nhật ký chung theo yêu cầu của doanh nghiệp. Doanh nghiệp có thể bổ sung thêm một số chỉ tiêu theo dõi đối với từng nghiệp vụ kinh tế như thông tin về số hóa đơn giá trị gia tăng; thông tin về danh mục sản phẩm, dự án, hợp đồng; thông tin về đối tượng công nợ; thông tin về chi phí được trừ/không được trừ khi tính thuế thu nhập doanh nghiệp… của từng nghiệp vụ, phục vụ mục đích quản trị và tính thuế.

– Nguồn lên các sổ kế toán tổng hợp, chi tiết, các báo cáo quản trị: từ sổ nhật ký chung, doanh nghiệp có thể chọn lọc để lên các sổ kế toán tổng hợp, chi tiết theo các chiều phân tích về tài khoản, đối tượng, ngày tháng phát sinh, nội dung kinh tế… tổng hợp số liệu lên các báo cáo riêng phục vụ yêu cầu quản trị.

– Ý nghĩa đối với doanh nghiệp kế toán bằng phần mềm Microsoft Excel: các doanh nghiệp có quy mô vừa và nhỏ, số lượng nghiệp vụ phát sinh không nhiều, chưa có điều kiện trang bị phần mềm kế toán chuyên nghiệp, có thể thực hiện kế toán bằng Microsoft Excel. Tất cả các nghiệp vụ đều được hạch toán trực tiếp vào giao diện sổ nhật ký chung thay vì hạch toán riêng từng phần hành, từ đó, bằng các công cụ Excel nâng cao, dữ liệu sẽ được liên kết (link) với các sổ kế toán tổng hợp, chi tiết… tùy theo yêu cầu lưu trữ và quản trị của doanh nghiệp.

7. Câu hỏi thường gặp

7.1. Mọi nghiệp vụ kinh tế, tài chính đều phải ghi vào sổ nhật ký chung?

Đúng. Tất cả các nghiệp vụ kinh tế, tài chính phát sinh của doanh nghiệp đều phải được ghi vào sổ nhật ký chung, không được phép bỏ sót hay ghi chép sai lệch.

7.2. Có thể sử dụng phần mềm kế toán để ghi sổ nhật ký chung?

Có. Doanh nghiệp có thể sử dụng phần mềm kế toán để ghi sổ nhật ký chung, miễn là phần mềm đó đáp ứng các yêu cầu của pháp luật về kế toán.

7.3. Khi ghi sổ nhật ký chung cần lưu ý những gì?

- Ghi chép đầy đủ, chính xác các thông tin về nghiệp vụ kinh tế, tài chính.

- Ghi chép theo trình tự thời gian và theo nội dung kinh tế (định khoản kế toán).

- Sử dụng bút mực đen hoặc bút bi để ghi chép, không tẩy xóa, sửa chữa.

- Có người kiểm tra và ký xác nhận sau khi ghi sổ.

Ghi sổ sách kế toán theo hình thức nhật ký chung là công việc quan trọng, cần được thực hiện một cách chính xác và hiệu quả. Bài viết này đã hướng dẫn chi tiết cách ghi sổ nhật ký chung, giúp các doanh nghiệp thực hiện công việc kế toán một cách tuân thủ pháp luật và đảm bảo tính minh bạch, chính xác. Công ty Luật ACC hy vọng những thông tin trong bài viết này sẽ hữu ích cho bạn. Nếu bạn có bất kỳ thắc mắc nào, vui lòng liên hệ với chúng tôi để được tư vấn.

Nội dung bài viết:

Bình luận