Quy định công bố báo cáo tài chính năm công ty đại chúng là một trong những yếu tố quan trọng nhằm đảm bảo tính minh bạch và trách nhiệm của doanh nghiệp đối với cổ đông, nhà đầu tư và các bên liên quan. Việc tuân thủ nghiêm ngặt quy định này không chỉ giúp củng cố niềm tin của công chúng mà còn đảm bảo công ty hoạt động phù hợp với các quy định pháp luật hiện hành, tạo nền tảng cho một môi trường kinh doanh công bằng và bền vững.

Quy định công bố báo cáo tài chính năm công ty đại chúng

1. Công báo báo cáo tài chính năm là gì?

Công bố báo cáo tài chính năm là quá trình mà một công ty, đặc biệt là các công ty đại chúng, chính thức phát hành và cung cấp thông tin chi tiết về tình hình tài chính của mình cho công chúng, cổ đông, nhà đầu tư, và các bên liên quan. Báo cáo này bao gồm các tài liệu tài chính quan trọng như bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, và các thuyết minh đi kèm.

Mục đích của công bố báo cáo tài chính năm:

- Minh bạch tài chính: Đảm bảo rằng tất cả các bên liên quan đều có thông tin đầy đủ và chính xác về tình hình tài chính của công ty.

- Tuân thủ pháp luật: Đáp ứng các yêu cầu của pháp luật và các cơ quan quản lý liên quan đến việc công khai thông tin tài chính.

- Tăng cường niềm tin: Tạo sự tin tưởng từ phía cổ đông, nhà đầu tư và công chúng đối với hoạt động của công ty.

>>> Tìm hiểu thêm về: Công ty đại chúng là gì? Quy định thành lập công ty đại chúng

2. Quy định công bố báo cáo tài chính năm công ty đại chúng

Quy định về công bố báo cáo tài chính năm của công ty đại chúng tại Việt Nam được quy định rõ ràng trong các văn bản pháp luật hiện hành, nhằm đảm bảo tính minh bạch và trách nhiệm của các công ty đối với cổ đông và các bên liên quan. Dưới đây là các điểm chính trong quy định này:

2.1. Thời hạn công bố báo cáo tài chính năm

- Thời gian công bố: Công ty đại chúng phải công bố báo cáo tài chính năm đã được kiểm toán trong vòng 90 ngày kể từ ngày kết thúc năm tài chính.

- Báo cáo kiểm toán: Báo cáo tài chính năm phải được kiểm toán bởi một tổ chức kiểm toán độc lập, đảm bảo tính trung thực và khách quan của thông tin tài chính.

2.2. Nội dung của báo cáo tài chính

- Báo cáo tài chính năm bao gồm: Bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, và thuyết minh báo cáo tài chính.

- Thông tin bổ sung: Báo cáo cần cung cấp đầy đủ các thông tin cần thiết để giải thích các số liệu trong báo cáo, bao gồm các sự kiện xảy ra sau ngày kết thúc năm tài chính, các khoản dự phòng, và các khoản phải thu và phải trả.

2.3. Phương thức công bố

- Trên phương tiện thông tin đại chúng: Báo cáo tài chính năm phải được công bố trên trang thông tin điện tử của công ty và đồng thời gửi đến Ủy ban Chứng khoán Nhà nước (UBCKNN) và Sở Giao dịch Chứng khoán nơi công ty niêm yết cổ phiếu.

- Lưu trữ: Công ty đại chúng phải lưu trữ báo cáo tài chính năm trên trang web của mình trong một khoảng thời gian tối thiểu là 10 năm.

2.4. Trách nhiệm pháp lý

- Xử phạt vi phạm: Trong trường hợp công ty đại chúng không thực hiện đúng quy định về công bố thông tin, bao gồm việc chậm trễ hoặc cung cấp thông tin không chính xác, công ty có thể bị phạt tiền và chịu các biện pháp xử lý khác theo quy định của pháp luật.

- Trách nhiệm cá nhân: Các cá nhân liên quan trong ban lãnh đạo của công ty cũng có thể phải chịu trách nhiệm cá nhân nếu vi phạm quy định này.

2.5. Các trường hợp đặc biệt

- Công ty có vốn đầu tư nước ngoài: Đối với các công ty đại chúng có vốn đầu tư nước ngoài, ngoài việc tuân thủ các quy định của pháp luật Việt Nam, còn phải tuân thủ các quy định của quốc gia mà công ty mẹ đóng trụ sở.

Những quy định này nhằm đảm bảo tính minh bạch, trung thực của thông tin tài chính mà công ty đại chúng cung cấp cho công chúng, góp phần tạo nên một môi trường đầu tư lành mạnh và ổn định.

>>> Tìm hiểu thêm về: Ưu điểm và nhược điểm của mô hình công ty đại chúng

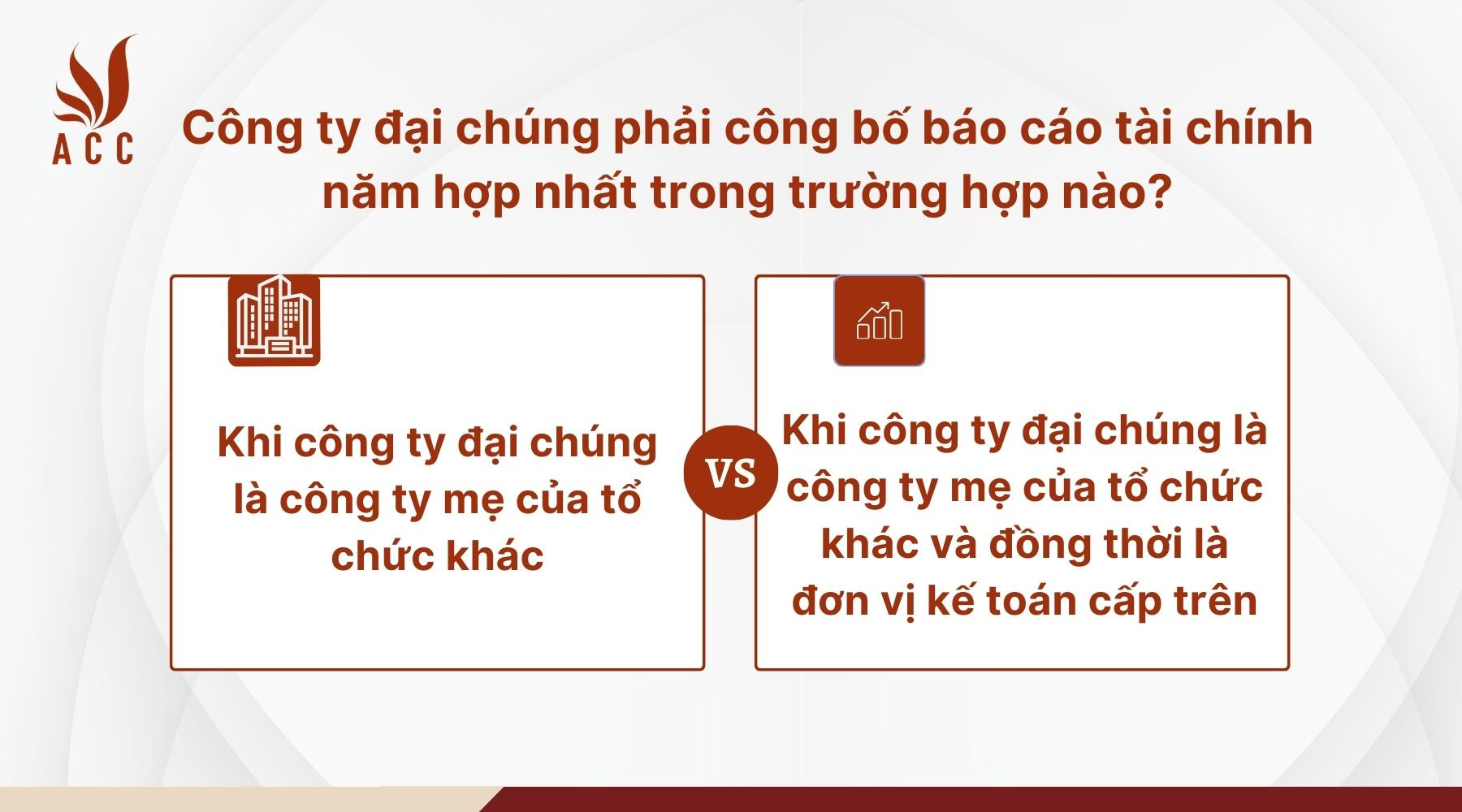

3. Công ty đại chúng phải công bố báo cáo tài chính năm hợp nhất trong trường hợp nào?

Công ty đại chúng phải công bố báo cáo tài chính năm hợp nhất trong trường hợp nào?

Việc công bố bố báo cáo tài chính năm hợp nhất được quy định tại điểm a khoản 1 Điều 10 Thông tư 96/2020/TT-BTC như sau:

“1. Công ty đại chúng phải công bố báo cáo tài chính năm đã được kiểm toán bởi tổ chức kiểm toán được chấp thuận theo nguyên tắc sau:

a) Báo cáo tài chính phải bao gồm đầy đủ các báo cáo, phụ lục, thuyết minh theo quy định pháp luật về kế toán doanh nghiệp;

Trường hợp công ty đại chúng là công ty mẹ của tổ chức khác, công ty đại chúng phải công bố 02 báo cáo: báo cáo tài chính năm của riêng đơn vị mình và báo cáo tài chính năm hợp nhất theo quy định pháp luật về kế toán doanh nghiệp;

Trường hợp công ty đại chúng là đơn vị kế toán cấp trên có đơn vị trực thuộc tổ chức bộ máy kế toán riêng phải công bố báo cáo tài chính năm tổng hợp theo quy định pháp luật về kế toán doanh nghiệp;

Trường hợp công ty đại chúng là công ty mẹ của tổ chức khác, đồng thời là đơn vị kế toán cấp trên có đơn vị kế toán trực thuộc tổ chức bộ máy kế toán riêng, công ty đại chúng phải công bố 02 báo cáo: báo cáo tài chính năm tổng hợp và báo cáo tài chính năm hợp nhất theo quy định pháp luật về kế toán doanh nghiệp;”

Như vậy, theo quy định hiện hành thì công ty đại chúng phải thực hiện công bố báo cáo tài chính năm hợp nhất trong các trường hợp sau:

- Khi công ty đại chúng là công ty mẹ của tổ chức khác: Công ty phải công bố hai loại báo cáo gồm báo cáo tài chính năm của chính công ty và báo cáo tài chính năm hợp nhất, tuân theo các quy định của pháp luật về kế toán doanh nghiệp.

- Khi công ty đại chúng là công ty mẹ của tổ chức khác và đồng thời là đơn vị kế toán cấp trên: Nếu công ty có các đơn vị kế toán trực thuộc với tổ chức bộ máy kế toán riêng, công ty phải công bố hai loại báo cáo: báo cáo tài chính năm tổng hợp và báo cáo tài chính năm hợp nhất theo quy định của pháp luật về kế toán doanh nghiệp.

Ngoài ra, còn có trong những trường hợp đặc biệt: Nếu công ty đại chúng nắm giữ ít hơn 50% quyền biểu quyết nhưng vẫn có quyền kiểm soát hoặc có ảnh hưởng đáng kể (ví dụ, thông qua thỏa thuận quản lý), công ty này cũng phải lập báo cáo tài chính hợp nhất.

>>> Xem thêm: Mẫu điều lệ áp dụng cho công ty đại chúng theo quy định

4. Câu hỏi thường gặp

Khi nào công ty đại chúng phải công bố báo cáo tài chính năm?

Trả lời: Trong vòng 90 ngày kể từ ngày kết thúc năm tài chính.

Trường hợp nào công ty đại chúng phải công bố báo cáo tài chính hợp nhất?

Trả lời: Khi công ty là công ty mẹ có công ty con hoặc có quyền kiểm soát đối với các công ty khác.

Báo cáo tài chính năm bao gồm những gì?

Trả lời: Bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, và thuyết minh báo cáo tài chính.

Những nội dung trong bài viết Công ty Luật ACC đã cung cấp thêm những thông tin về quy định công bố báo cáo tài chính năm công ty đại chúng, hy vọng có thể góp phần mang đến những kiến thức hữu ích đến Quý bạn đọc. Nếu bạn có những thắc mắc khác cần tư vấn hãy liên hệ Công ty Luật ACC qua số hotline 1900.3330.

Nội dung bài viết:

Bình luận