Quy trình luân chuyển chứng từ kế toán tài sản cố định là một phần quan trọng trong việc quản lý và ghi nhận các nghiệp vụ liên quan đến tài sản cố định. Quy trình này đảm bảo rằng tất cả các nghiệp vụ liên quan đến mua sắm, ghi nhận, sử dụng, khấu hao, và thanh lý tài sản cố định đều được ghi nhận và quản lý một cách chính xác và hợp lý. Bài viết dưới đây của Công ty Luật ACC là sơ đồ quy trình luân chuyển chứng từ kế toán tài sản cố định.

Sơ đồ quy trình luân chuyển chứng từ kế toán tài sản cố định

1. Chứng từ kế toán tài sản cố định

Chứng từ kế toán tài sản cố định là những giấy tờ ghi nhận các nghiệp vụ phát sinh liên quan đến tài sản cố định của doanh nghiệp. Chúng đóng vai trò quan trọng trong việc theo dõi, quản lý và hạch toán tài sản cố định, đảm bảo tính chính xác và minh bạch trong báo cáo tài chính.

Các loại chứng từ kế toán tài sản cố định phổ biến:

- Phiếu nhập kho: Ghi nhận việc mua sắm, nhận chuyển tài sản cố định mới vào doanh nghiệp.

- Phiếu xuất kho: Ghi nhận việc bán, thanh lý, chuyển giao tài sản cố định ra khỏi doanh nghiệp.

- Biên bản nghiệm thu: Ghi nhận kết quả nghiệm thu, bàn giao tài sản cố định.

- Phiếu điều chỉnh: Ghi nhận các thay đổi về giá trị, số lượng, chủng loại của tài sản cố định.

- Biên bản kiểm kê: Ghi nhận kết quả kiểm kê định kỳ tài sản cố định.

- Phiếu khấu hao: Ghi nhận số tiền khấu hao hàng tháng hoặc hàng quý của từng tài sản cố định.

2. Phương pháp chứng từ kế toán

Phương pháp chứng từ kế toán là một phương pháp kế toán được sử dụng rộng rãi, trong đó mọi giao dịch kinh tế phát sinh đều phải có chứng từ kế toán đi kèm. Chứng từ này đóng vai trò như một bằng chứng xác thực cho giao dịch đó, giúp đảm bảo tính chính xác, minh bạch và đầy đủ của thông tin kế toán.

Vai trò của phương pháp chứng từ kế toán:

- Cơ sở hạch toán: Chứng từ là cơ sở để kế toán ghi nhận các nghiệp vụ vào sổ sách kế toán.

- Kiểm soát nội bộ: Giúp kiểm soát các giao dịch, ngăn chặn sai sót và gian lận.

- Bảo vệ tài sản: Đảm bảo tính chính xác của số liệu kế toán, giúp bảo vệ tài sản của doanh nghiệp.

- Cung cấp thông tin: Cung cấp thông tin đầy đủ, kịp thời cho việc ra quyết định quản lý.

Các nguyên tắc cơ bản của phương pháp chứng từ kế toán:

- Nguyên tắc đầy đủ: Tất cả các giao dịch kinh tế phát sinh đều phải có chứng từ kế toán đi kèm.

- Nguyên tắc chính xác: Chứng từ phải phản ánh đúng sự thật về giao dịch.

- Nguyên tắc kịp thời: Chứng từ phải được lập ngay sau khi giao dịch xảy ra.

- Nguyên tắc hợp pháp: Chứng từ phải tuân thủ các quy định của pháp luật.

3. Sơ đồ quy trình luân chuyển chứng từ kế toán khi tăng tài sản cố định

Khi doanh nghiệp quyết định đầu tư vào tài sản cố định mới, một loạt các chứng từ kế toán sẽ được lập để ghi nhận và theo dõi quá trình này. Quy trình cụ thể có thể thay đổi tùy thuộc vào quy mô và đặc thù của từng doanh nghiệp, tuy nhiên, quy trình chung thường bao gồm các bước sau:

Bước 1. Đề xuất và phê duyệt đầu tư

- Đề xuất đầu tư: Bộ phận có nhu cầu sử dụng tài sản sẽ lập đề xuất đầu tư, trình bày rõ lý do, mục đích, loại tài sản cần mua, nhà cung cấp dự kiến...

- Phê duyệt: Ban lãnh đạo doanh nghiệp xem xét và phê duyệt đề xuất.

Bước 2. Mua sắm và nghiệm thu

- Hợp đồng mua bán: Lập hợp đồng mua bán với nhà cung cấp, ghi rõ các điều khoản về giá cả, chất lượng, thời gian giao hàng...

- Phiếu đặt hàng: Gửi phiếu đặt hàng đến nhà cung cấp.

- Phiếu nhập kho: Khi nhận được hàng, bộ phận kho lập phiếu nhập kho để ghi nhận số lượng, chất lượng hàng hóa.

- Biên bản nghiệm thu: Lập biên bản nghiệm thu để xác nhận tài sản đã đáp ứng các yêu cầu trong hợp đồng.

Bước 3. Ghi nhận vào sổ kế toán

- Kế toán: Căn cứ vào các chứng từ trên, kế toán ghi nhận việc tăng tài sản cố định vào sổ kế toán tài sản cố định.

- Mở thẻ tài sản cố định: Mở một thẻ tài sản cố định mới để theo dõi chi tiết về tài sản này (giá gốc, ngày mua, khấu hao...).

- Ghi nhận các tài khoản liên quan: Ghi nhận các tài khoản liên quan như: Tài sản cố định, Phải trả nhà cung cấp, Tiền mặt/Ngân hàng...

Bước 4. Lưu trữ chứng từ

- Lưu trữ chứng từ gốc: Lưu trữ tại nơi an toàn, bảo mật.

- Lưu trữ chứng từ sao y: Lưu trữ để phục vụ cho việc đối chiếu, kiểm tra.

>>> Xem thêm về Quy trình kế toán tài sản cố định trong doanh nghiệp qua bài viết của Công ty Luật ACC nhé.

4. Sơ đồ quy trình luân chuyển chứng từ kế toán khi giảm tài sản cố định

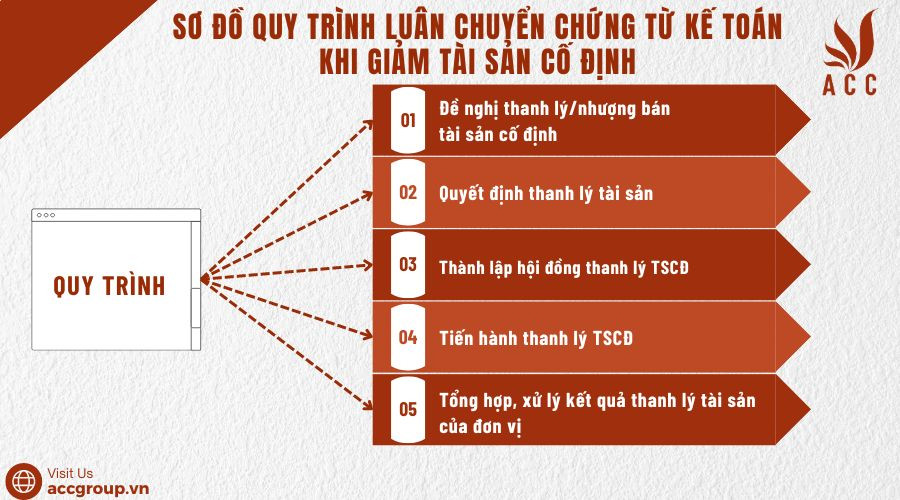

Sơ đồ quy trình luân chuyển chứng từ kế toán khi giảm tài sản cố định

Giảm tài sản cố định có thể xảy ra do nhiều nguyên nhân như: thanh lý, bán, hỏng hóc không thể sửa chữa, hao mòn vượt quá mức cho phép,... Mỗi trường hợp sẽ có những chứng từ cụ thể, tuy nhiên quy trình chung thường bao gồm các bước sau:

Bước 1: Đề nghị thanh lý/nhượng bán tài sản cố định

Kế toán lập đơn đề nghị thanh lý tài sản cố định dựa vào kết quả kiểm kê tài sản và quá trình theo dõi, sử dụng TSCĐ tại doanh nghiệp. Trong đơn đề nghị đó phải ghi rõ danh mục TSCĐ cần thanh lý.

Bước 2: Quyết định thanh lý tài sản

Giám đốc doanh nghiệp quyết định thanh lý tài sản cố định và thành lập hội đồng kiểm kê, đánh giá lại tài sản.

Bước 3: Thành lập hội đồng thanh lý TSCĐ

Hội đồng thanh lý tài sản kiểm tra, đánh giá lại tài sản, tổ chức thực hiện việc thanh lý TSCĐ theo đúng trình tự, thủ tục quy định trong chế độ quản lý tài sản.

Bước 4: Tiến hành thanh lý TSCĐ

Tùy vào điều kiện và đặc điểm của TSCĐ mà Hội đồng thanh lý TSCĐ trình người đứng đầu doanh nghiệp quyết định hình thức xử lý TSCĐ như bán tài sản, hủy tài sản.

Kế toán doanh nghiệp cần chuẩn bị các hồ sơ, giấy tờ như:

+ Biên bản họp hội đồng thanh lý TSCĐ

+ Biên bản kiểm kê tài sản cố định

+ Biên bản đánh giá lại TSCĐ

Dựa trên các yếu tố như sổ theo dõi chế độ bảo hành, những hỏng hóc gặp phải trong quá trình sử dụng và số lần bảo trì, sửa chữa tài sản; mức độ tiêu hao nhiên liệu; và mức độ cần thiết của tài sản đó để hội đồng thanh lý đánh giá chất lượng còn lại của tài sản và lựa chọn hình thức thanh lý phù hợp.

Bước 5: Tổng hợp, xử lý kết quả thanh lý tài sản của đơn vị.

Hội đồng thanh lý tài sản tiến hành lập Biên bản thanh lý tài sản cố định, sau đó bộ phận kế toán ghi giảm tài sản và giá trị tài sản theo quy định hiện hành của Nhà nước.

Trường hợp TSCĐ là kết cấu hạ tầng, có giá trị lớn do Nhà nước đầu tư xây dựng từ nguồn ngân sách nhà nước giao cho các tôt chức quản lý, sử dụng thì phải có sự đồng ý bằng văn bản của cơ quan đại diện chủ sở hữu nhà nước và được hạch toán giảm vốn kinh doanh của doanh nghiệp.

Kế toán doanh nghiệp cần chuẩn bị các hồ sơ, giấy tờ như: Biên bản thanh lý tài sản cố định, hợp đồng kinh tế bán TSCĐ được thanh lý, hóa đơn bán TSCĐ, biên bản giao nhận TSCĐ, biên bản hủy tài sản cố định, thanh lý hợp đồng.

5. Nghiệp vụ kiểm kê tài sản cố định

Kiểm kê tài sản cố định là một hoạt động thường xuyên và quan trọng trong quản lý doanh nghiệp. Nó giúp doanh nghiệp xác minh lại số lượng, tình trạng và giá trị của tài sản cố định so với số liệu ghi trên sổ sách kế toán, từ đó đảm bảo tính chính xác và minh bạch của thông tin tài chính.

Mục đích của việc kiểm kê tài sản cố định:

- Xác minh số liệu: So sánh số liệu thực tế với số liệu kế toán để phát hiện các sai lệch.

- Đánh giá tình trạng: Đánh giá tình trạng sử dụng, hao mòn của tài sản để đưa ra quyết định về sửa chữa, thay thế hoặc thanh lý.

- Phòng chống thất thoát: Phát hiện các trường hợp thất thoát, mất mát tài sản.

- Cập nhật sổ sách: Cập nhật thông tin về tài sản cố định trên sổ sách kế toán.

- Cung cấp cơ sở cho quyết định: Cung cấp thông tin để đưa ra các quyết định liên quan đến đầu tư, quản lý tài sản.

>>> Xem thêm về Tổng quan về các quy trình quản lý tài sản cố định qua bài viết của Công ty Luật ACC nhé.

6. Câu hỏi thường gặp

Các chứng từ nào cần thiết khi nhận tài sản cố định từ nhà cung cấp?

Khi nhận tài sản cố định, các chứng từ cần thiết bao gồm hóa đơn mua tài sản cố định và phiếu nhập kho. Phòng Kế toán cần kiểm tra và đối chiếu các chứng từ này để xác nhận tài sản đã được nhận đầy đủ và đúng theo hợp đồng.

Biên bản giao nhận tài sản cố định có vai trò gì trong quy trình?

Biên bản giao nhận tài sản cố định là chứng từ quan trọng để xác nhận việc giao nhận tài sản giữa nhà cung cấp và doanh nghiệp. Nó giúp bảo đảm rằng tài sản đã được giao đúng theo yêu cầu và hợp đồng, đồng thời cung cấp cơ sở để ghi nhận tài sản vào sổ sách kế toán.

Khi nào phòng Kế toán cần thực hiện ghi nhận tài sản cố định vào sổ sách kế toán?

Phòng Kế toán cần thực hiện ghi nhận tài sản cố định vào sổ sách ngay sau khi nhận được biên bản giao nhận tài sản cố định và các chứng từ liên quan như phiếu nhập kho và hóa đơn. Việc ghi nhận này giúp cập nhật thông tin tài sản vào hệ thống kế toán của doanh nghiệp.

Làm thế nào để xác định giá trị tài sản cố định và phân bổ chi phí liên quan?

Giá trị tài sản cố định được xác định dựa trên giá mua (theo hóa đơn) cộng với các chi phí liên quan như vận chuyển, lắp đặt, kiểm tra và nghiệm thu. Phòng Kế toán cần tính toán và phân bổ các chi phí này vào nguyên giá tài sản cố định.

Quá trình khấu hao tài sản cố định được thực hiện như thế nào?

Khấu hao tài sản cố định được tính toán dựa trên nguyên giá của tài sản, thời gian sử dụng dự kiến, và phương pháp khấu hao đã chọn (như khấu hao theo đường thẳng hoặc khấu hao theo số dư giảm dần). Phòng Kế toán lập bảng tính khấu hao và ghi nhận khấu hao hàng tháng/quý/năm vào sổ sách kế toán.

Làm thế nào để cập nhật và theo dõi tài sản cố định sau khi ghi nhận?

Sau khi ghi nhận tài sản cố định vào sổ sách, Phòng Kế toán cần cập nhật thông tin tài sản vào hệ thống kế toán và theo dõi tình trạng sử dụng của tài sản. Các thông tin cập nhật bao gồm thông tin chi tiết về tài sản, tình trạng sử dụng, và khấu hao đã ghi nhận.

Trên đây là toàn bộ thông tin tư vấn của Công ty Luật ACC liên quan đến sơ đồ quy trình luân chuyển chứng từ kế toán tài sản cố định. Chúng tôi hy vọng nhận được nhiều ý kiến đóng góp của quý khách hàng trên cả nước để chúng tôi ngày một chuyên nghiệp hơn.

Nội dung bài viết:

Bình luận