Quyết định chia lợi nhuận công ty là một nội dung quan trọng, ảnh hưởng trực tiếp đến quyền lợi của chủ sở hữu.Trong bài viết của Công ty Luật ACC, chúng tôi sẽ làm rõ các quy định và điều kiện pháp lý liên quan đến quyết định chia lợi nhuận công ty TNHH MTV để bạn đọc hiểu rõ hơn về vấn đề này.

Quyết định chia lợi nhuận công ty TNHH MTV

1. Công ty TNHH 1 thành viên là gì?

Theo quy định tại Điều 74 Luật doanh nghiệp 2020 thì: Công ty trách nhiệm hữu hạn một thành viên là doanh nghiệp do một tổ chức hoặc một cá nhân làm chủ sở hữu (sau đây gọi là chủ sở hữu công ty). Chủ sở hữu công ty chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty trong phạm vi số vốn điều lệ của công ty.

Công ty TNHH một thành viên là cá nhân do một cá nhân là chủ sở hữu công ty, chủ sở hữu công ty đồng thời là chủ tịch công ty. Mô hình quản lý công ty TNHH 1 thành viên là cá nhân bao gồm: Chủ tịch công ty, giám đốc (tổng giám đốc). Chủ tịch công ty có thể kiêm giám đốc (tổng giám đốc).

2. Quyết định chia lợi nhuận công ty TNHH MTV là gì?

Mục đích của các chủ thể khi thành lập doanh nghiệp là muốn tìm kiếm lợi nhuận. Theo pháp luật hiện hành, lợi nhuận của công ty được phân chia chỉ khi công ty kinh doanh có lãi, đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật và bảo đảm thanh toán đủ các khoản nợ cùng nghĩa vụ tài sản đến hạn trả khác sau khi chia lợi nhuận.

Khoản lợi nhuận trong công ty TNHH 1 thành viên có thể hiểu là phần tài sản thu được trong quá trình hoạt động kinh doanh sau khi trừ đi tất cả các chi phí là thuế.

Lưu ý:

+ Chủ sở hữu công ty không được rút lợi nhuận khi công ty không thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn ( Khoản 6 điều 77 Luật doanh nghiệp 2020)

+ Công ty chỉ được chia lợi nhuận cho các thành viên sau khi đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật, bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn trả sau khi chia lợi nhuận (Điều 69 Luật doanh nghiệp 2020).

>>> Bài viết về Quyết định rút vốn khỏi công ty TNHH 1 thành viên sẽ giúp bạn đọc hiểu thêm những vấn đề liên quan đề việc rút vốn khỏi công ty TNHH MTV

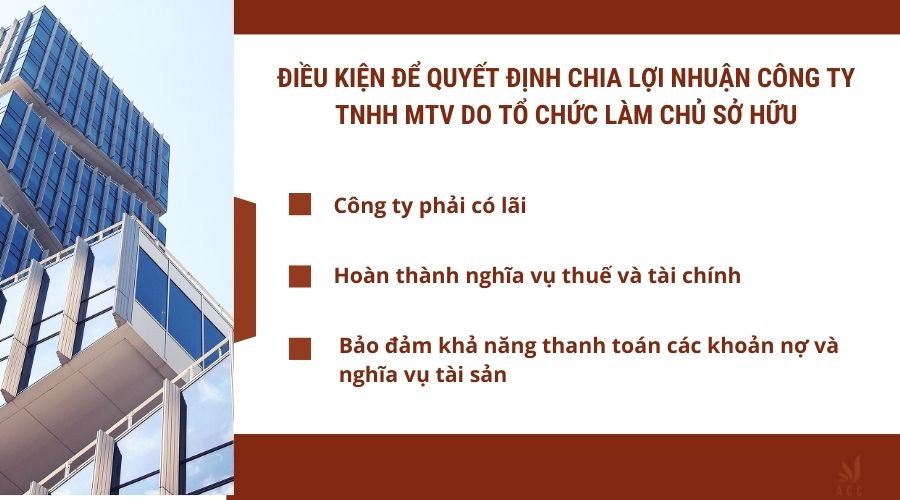

3. Điều kiện để quyết định chia lợi nhuận công ty TNHH MTV do tổ chức làm chủ sở hữu

Quyết định chia lợi nhuận trong công ty TNHH một thành viên do tổ chức làm chủ sở hữu là một quy trình đòi hỏi phải tuân thủ các điều kiện và nguyên tắc tài chính nhất định để đảm bảo sự bền vững của công ty cũng như quyền lợi của các thành viên góp vốn. Các điều kiện chính để chia lợi nhuận trong trường hợp này bao gồm:

Điều kiện để quyết định chia lợi nhuận công ty TNHH MTV do tổ chức làm chủ sở hữu

Công ty phải có lãi: Điều kiện tiên quyết để quyết định chia lợi nhuận là công ty phải có lãi sau khi trừ đi tất cả các chi phí liên quan đến hoạt động kinh doanh. Nếu công ty không có lợi nhuận, việc chia lợi nhuận là không thể thực hiện được.

Hoàn thành nghĩa vụ thuế và tài chính: Trước khi thực hiện việc chia lợi nhuận, công ty phải hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật. Đây là yêu cầu bắt buộc để công ty đảm bảo tuân thủ nghĩa vụ với Nhà nước và các cơ quan chức năng. Điều này bảo vệ công ty khỏi các vấn đề pháp lý liên quan đến việc vi phạm nghĩa vụ tài chính.

Bảo đảm khả năng thanh toán các khoản nợ và nghĩa vụ tài sản: Sau khi đã hoàn thành nghĩa vụ thuế và tài chính, công ty phải đảm bảo rằng việc chia lợi nhuận không làm ảnh hưởng đến khả năng thanh toán các khoản nợ và nghĩa vụ tài sản đến hạn. Công ty cần phải duy trì một khoản tài chính đủ để thanh toán các khoản nợ, tiền vay, và nghĩa vụ tài sản khác ngay sau khi chia lợi nhuận. Điều này có nghĩa là công ty không được phép chia lợi nhuận nếu sau khi chia xong không còn đủ khả năng tài chính để đáp ứng các nghĩa vụ này.

Tóm lại, quyết định chia lợi nhuận trong công ty TNHH một thành viên do tổ chức làm chủ sở hữu không chỉ phụ thuộc vào việc công ty có lãi hay không mà còn yêu cầu công ty phải tuân thủ đầy đủ nghĩa vụ thuế, tài chính và bảo đảm khả năng thanh toán các khoản nợ đến hạn. Nếu công ty không đáp ứng được những yêu cầu này, việc chia lợi nhuận sẽ không được thực hiện, nhằm đảm bảo sự ổn định và bền vững tài chính của công ty.

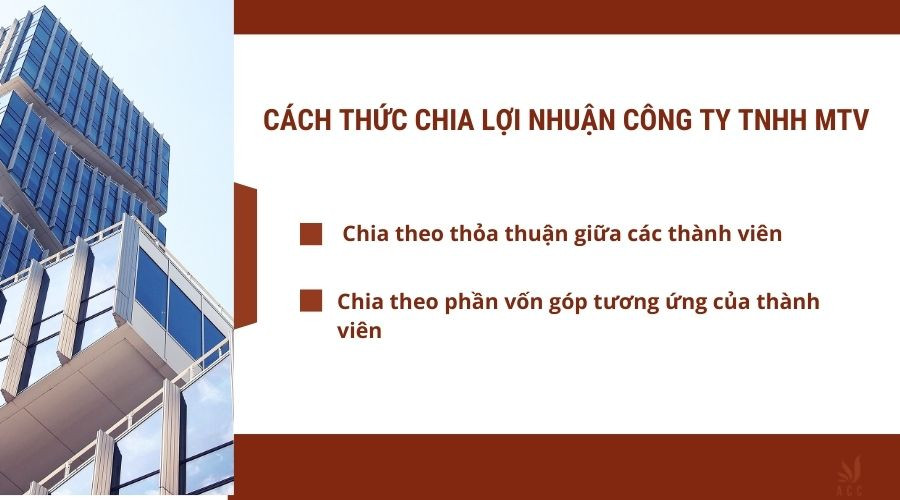

4. Cách thức chia lợi nhuận công ty TNHH MTV

Trong công ty TNHH, việc chia lợi nhuận giữa các thành viên có thể được thực hiện theo hai cách thức chính, mỗi cách thức đều có những nguyên tắc và quy định riêng.

Cách thức chia lợi nhuận công ty TNHH MTV

Thứ nhất, chia theo thỏa thuận giữa các thành viên, căn cứ vào khoản 2 Điều 24 LDN 2020:

“k) Trường hợp thành viên, cổ đông có quyền yêu cầu công ty mua lại phần vốn góp đối với công ty trách nhiệm hữu hạn hoặc cổ phần đối với công ty cổ phần;

l) Nguyên tắc phân chia lợi nhuận sau thuế và xử lý lỗ trong kinh doanh;

m) Trường hợp giải thể, trình tự giải thể và thủ tục thanh lý tài sản công ty;

n) Thể thức sửa đổi, bổ sung Điều lệ công ty.”

Điều lệ công ty có thể quy định về nguyên tắc phân chia lợi nhuận sau thuế và cách xử lý các khoản lỗ trong hoạt động kinh doanh, đồng thời có thể chỉ rõ các trường hợp đặc biệt như quyền yêu cầu mua lại phần vốn góp. Việc phân chia lợi nhuận theo thỏa thuận giữa các thành viên sẽ dựa vào các điều khoản đã được thống nhất trong Điều lệ công ty, và điều này có thể linh hoạt tùy thuộc vào sự đồng thuận của các thành viên, miễn sao không vi phạm quy định pháp luật. Điều này đặc biệt phù hợp khi các thành viên có các góp ý riêng về tỷ lệ chia lợi nhuận khác nhau, hoặc khi các thành viên muốn áp dụng một phương thức phân chia lợi nhuận phù hợp với các điều kiện đặc thù của công ty.

Thứ hai, chia theo phần vốn góp tương ứng của thành viên, căn cứ theo quy định về quyền của Hội đồng thành viên tại điểm c khoản 1 Điều 49 Luật Doanh nghiệp 2020 như sau:

“c) Được chia lợi nhuận tương ứng với phần vốn góp sau khi công ty đã nộp đủ thuế và hoàn thành các nghĩa vụ tài chính khác theo quy định của pháp luật…”

Quy định này được ghi nhận tại Điều 49 của Luật Doanh nghiệp 2020, trong đó quy định rằng các thành viên Hội đồng thành viên có quyền được chia lợi nhuận tương ứng với phần vốn góp của họ, sau khi công ty đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác. Cụ thể, phần vốn góp càng lớn thì tỷ lệ lợi nhuận mà thành viên đó nhận được cũng càng cao, tạo ra một mối liên kết giữa đóng góp tài chính và quyền lợi từ hoạt động kinh doanh của công ty. Đây là phương thức phổ biến và minh bạch trong các công ty TNHH khi không có sự thỏa thuận đặc biệt khác giữa các thành viên.

Tóm lại, việc phân chia lợi nhuận trong công ty TNHH có thể được thực hiện theo hai cách: theo thỏa thuận giữa các thành viên trong Điều lệ công ty hoặc theo tỷ lệ phần vốn góp của các thành viên. Mỗi phương thức đều có ưu điểm và được áp dụng tùy vào tình hình thực tế và sự đồng thuận của các thành viên trong công ty.

>>> Bạn đọc có thể tìm hiểu thêm về Thủ tục đổi tên công ty TNHH một thành viên [Mới nhất] sẽ giúp bạn biết được quy trình thay đổi tên công ty TNHH một thành viên

5. Thu hồi lợi nhuận đã chia của công ty TNHH MTV

Quy định tại Điều 70 Luật Doanh nghiệp 2020 quy định như sau:

“Trường hợp hoàn trả một phần vốn góp do giảm vốn điều lệ trái với quy định tại khoản 3 Điều 68 của Luật này hoặc chia lợi nhuận cho thành viên trái với quy định tại Điều 69 của Luật này thì các thành viên công ty phải hoàn trả cho công ty số tiền, tài sản khác đã nhận; phải cùng liên đới chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty tương ứng với số tiền, tài sản chưa hoàn trả đủ cho đến khi hoàn trả đủ số tiền, tài sản khác đã nhận.”

Theo Điều 70 của Luật Doanh nghiệp 2020, nếu công ty TNHH 1 thành viên (MTV) chia lợi nhuận trái với quy định pháp luật, các thành viên nhận lợi nhuận không đúng quy định sẽ phải hoàn trả lại số tiền hoặc tài sản đã nhận cho công ty. Cụ thể, khi công ty chia lợi nhuận mà không đáp ứng đủ các điều kiện pháp lý, các thành viên sẽ phải liên đới chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản của công ty tương ứng với số tiền hoặc tài sản mà họ chưa hoàn trả đủ. Các thành viên phải tiếp tục chịu trách nhiệm cho đến khi số tiền, tài sản đã nhận được được hoàn trả đủ.

6. Câu hỏi thường gặp

Lợi nhuận công ty TNHH MTV được chia như thế nào?

Trả lời:

- Nếu chủ sở hữu là cá nhân: hưởng toàn bộ lợi nhuận và không chịu thuế thu nhập cá nhân.

- Nếu chủ sở hữu là tổ chức: chia lợi nhuận theo tỷ lệ vốn góp.

Chủ sở hữu công ty có thể rút lợi nhuận bất kỳ lúc nào không?

Trả lời: Không. Chủ sở hữu chỉ được rút lợi nhuận nếu công ty đảm bảo đủ khả năng thanh toán các khoản nợ và nghĩa vụ tài chính đến hạn.

Nếu công ty TNHH MTV không đảm bảo khả năng thanh toán nợ, có được chia lợi nhuận không?

Trả lời: Không. Công ty phải ưu tiên thanh toán các khoản nợ trước khi chia lợi nhuận.

Trên đây là những thông tin cơ bản về quyết định chia lợi nhuận công ty TNHH MTV trong bài viết của Công ty Luật ACC. Nếu có bất kỳ vấn đề vướng mắc cần giải đáp cụ thể, Quý bạn đọc hãy liên hệ với Công ty Luật ACC qua số hotline 1900.3330 để được hỗ trợ.

Nội dung bài viết:

Bình luận