Doanh nghiệp vừa và nhỏ là thành phần quan trọng của nền kinh tế với nhiều lợi ích như tạo việc làm và tăng cường sự linh hoạt. Tuy nhiên, để phát triển bền vững, các doanh nghiệp này cần được hỗ trợ trong việc tiếp cận vốn, nâng cao năng lực quản lý và cải thiện công nghệ. Để hỗ trợ các doanh nghiệp, đã có chính sách của nhà nước hỗ trợ vốn cho doanh nghiệp vừa và nhỏ được đề ra. Để hiểu rõ hơn về vấn đề trên, mời quý bạn đọc đến với bài viết dưới đây của Công ty Luật ACC.

Chính sách nhà nước hỗ trợ vốn cho doanh nghiệp vừa và nhỏ

1. Doanh nghiệp vừa và nhỏ là gì?

Doanh nghiệp vừa và nhỏ là một nhóm các doanh nghiệp có quy mô về lao động, doanh thu hoặc vốn đầu tư thấp hơn so với các doanh nghiệp lớn. Các doanh nghiệp này đóng vai trò quan trọng trong nền kinh tế của nhiều quốc gia, góp phần tạo ra việc làm, thúc đẩy đổi mới và phát triển kinh tế địa phương. Tuy nhiên, cách xác định thế nào là "vừa" và "nhỏ" có thể khác nhau giữa các quốc gia, dựa trên quy định pháp luật và tình hình thực tế của từng quốc gia.

>> Bạn đọc có thể tham khảo thêm bài viết chi tiết về Doanh nghiệp vừa và nhỏ theo quy định pháp luật hiện hành

2. Tiêu chí xác định doanh nghiệp vừa và nhỏ

Việc phân loại doanh nghiệp vừa và nhỏ giúp chính phủ và các tổ chức hỗ trợ nhận diện đúng nhóm doanh nghiệp cần hỗ trợ, từ đó xây dựng chính sách phù hợp. SMEs thường được hưởng các chính sách ưu đãi về thuế, vay vốn lãi suất thấp, hỗ trợ đào tạo và tiếp cận công nghệ. Mục đích là giúp các doanh nghiệp này nâng cao năng lực cạnh tranh, mở rộng thị trường và phát triển bền vững trong nền kinh tế.

Theo quy định tại Điều 5 Nghị định 80/2021/ NĐ-CP quy định về chi tiết và hướng dẫn thi hành một số điều của luật hỗ trợ doanh nghiệp nhỏ và vừa, một số tiêu chí để xác định doanh nghiệp vừa và nhỏ như sau:

“Điều 5. Tiêu chí xác định doanh nghiệp nhỏ và vừa

- Doanh nghiệp siêu nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 3 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

Doanh nghiệp siêu nhỏ trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 10 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

- Doanh nghiệp nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 100 người và tổng doanh thu của năm không quá 50 tỷ đồng hoặc tổng nguồn vốn của năm không quá 20 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ theo quy định tại khoản 1 Điều này.

Doanh nghiệp nhỏ trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 50 người và tổng doanh thu của năm không quá 100 tỷ đồng hoặc tổng nguồn vốn của năm không quá 50 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ theo quy định tại khoản 1 Điều này.

- Doanh nghiệp vừa trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 200 người và tổng doanh thu của năm không quá 200 tỷ đồng hoặc tổng nguồn vốn của năm không quá 100 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ theo quy định tại khoản 1, khoản 2 Điều này.

Doanh nghiệp vừa trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 100 người và tổng doanh thu của năm không quá 300 tỷ đồng hoặc tổng nguồn vốn của năm không quá 100 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ theo quy định tại khoản 1, khoản 2 Điều này.”

>> Bạn đọc có thể tham khảo thêm bài viết về Vai trò của doanh nghiệp vừa và nhỏ

3. Nguyên tắc hỗ trợ doanh nghiệp vừa và nhỏ

Nguyên tắc hỗ trợ doanh nghiệp vừa và nhỏ là những định hướng cơ bản mà Nhà nước và các tổ chức cần tuân thủ khi triển khai các chính sách và biện pháp hỗ trợ. Những nguyên tắc này nhằm đảm bảo rằng các chính sách hỗ trợ mang tính hiệu quả, công bằng, và bền vững, từ đó thúc đẩy sự phát triển của SMEs một cách toàn diện. Theo quy định tại Điều 5 Luật hỗ trợ doanh nghiệp vừa và nhỏ năm 2017, nguyên tắc hỗ trợ doanh nghiệp được quy định như sau:

“Điều 5. Nguyên tắc hỗ trợ doanh nghiệp nhỏ và vừa

- Việc hỗ trợ doanh nghiệp nhỏ và vừa phải tôn trọng quy luật thị trường, phù hợp với điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

- Bảo đảm công khai, minh bạch về nội dung, đối tượng, trình tự, thủ tục, nguồn lực, mức hỗ trợ và kết quả thực hiện.

- Nhà nước hỗ trợ doanh nghiệp nhỏ và vừa có trọng tâm, có thời hạn, phù hợp với mục tiêu hỗ trợ và khả năng cân đối nguồn lực.

- Việc hỗ trợ doanh nghiệp nhỏ và vừa sử dụng nguồn lực ngoài Nhà nước do các tổ chức, cá nhân tài trợ được thực hiện theo quy định của tổ chức, cá nhân đó nhưng không được trái quy định của pháp luật.

- Trường hợp doanh nghiệp nhỏ và vừa đồng thời đáp ứng điều kiện của các mức hỗ trợ khác nhau trong cùng một nội dung hỗ trợ theo quy định của Luật này và quy định khác của pháp luật có liên quan thì doanh nghiệp được lựa chọn mức hỗ trợ có lợi nhất.

Trường hợp nhiều doanh nghiệp nhỏ và vừa cùng đáp ứng điều kiện hỗ trợ theo quy định của Luật này thì ưu tiên lựa chọn doanh nghiệp nhỏ và vừa do phụ nữ làm chủ, doanh nghiệp nhỏ và vừa sử dụng nhiều lao động nữ hơn.

- Doanh nghiệp nhỏ và vừa được nhận hỗ trợ khi đã thực hiện đầy đủ quy định của Luật này và quy định khác của pháp luật có liên quan.”

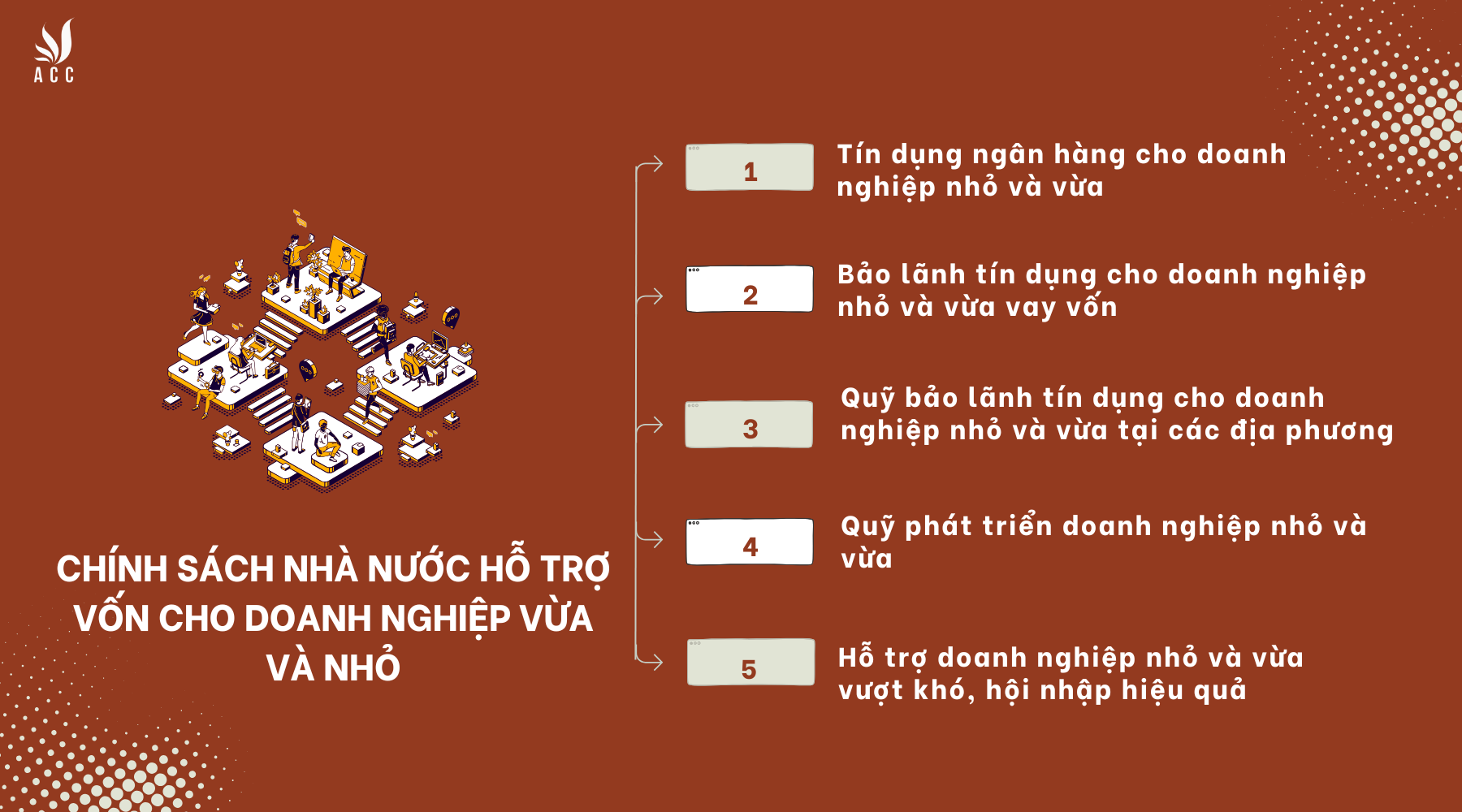

4. Chính sách nhà nước hỗ trợ vốn cho doanh nghiệp vừa và nhỏ

Chính sách nhà nước hỗ trợ vốn cho doanh nghiệp vừa và nhỏ

Chính sách hỗ trợ vốn của Nhà nước dành cho doanh nghiệp vừa và nhỏ tại Việt Nam hiện nay được thiết kế để tăng cường khả năng tiếp cận tài chính, hỗ trợ sự phát triển và cạnh tranh của doanh nghiệp trong quá trình hội nhập kinh tế quốc tế. Dưới đây là các chính sách hỗ trợ chính, dựa trên các căn cứ pháp lý như Luật Hỗ trợ doanh nghiệp vừa và nhỏ 2017, các nghị định liên quan, cùng các văn bản hướng dẫn của chính phủ và các bộ ngành.

4.1. Tín dụng ngân hàng cho doanh nghiệp nhỏ và vừa

Tín dụng ngân hàng là nguồn cung cấp vốn chủ yếu cho doanh nghiệp vừa và nhỏ, đặc biệt là các khoản vay ngắn hạn và trung hạn phục vụ hoạt động sản xuất kinh doanh. Để hỗ trợ doanh nghiệp vừa và nhỏ dễ dàng tiếp cận nguồn vốn này, Nhà nước đã ban hành các chính sách khuyến khích ngân hàng thương mại áp dụng lãi suất ưu đãi, giảm các rào cản tín dụng như điều kiện tài sản thế chấp và thủ tục vay vốn.

Các ngân hàng thương mại được khuyến khích đưa ra những gói tín dụng dành riêng cho doanh nghiệp vừa và nhỏ với mức lãi suất ưu đãi, đặc biệt là các doanh nghiệp hoạt động trong lĩnh vực ưu tiên như nông nghiệp, công nghiệp phụ trợ, công nghệ cao và xuất khẩu. Lãi suất huy động đã giảm liên tục 5 lần từ năm 2013, đã đi vào ổn định và hiện nay ở mức tương đối thấp (6%/năm). Lãi suất cho vay giảm khoảng 6- 8% so với năm 2012, trong đó tập trung chủ yếu đối với lĩnh vực nông nghiệp, nông thôn, xuất khẩu,doanh nghiệp vừa và nhỏ, công nghiệp hỗ trợ ở mức 11-13%, ở các lĩnh vực khác 14-17%/năm.

Ngoài ra, các ngân hàng còn đưa ra các chương trình tín dụng với quy trình đơn giản hơn, bao gồm thủ tục xác minh tài sản thế chấp nhanh chóng, xét duyệt hồ sơ nhanh gọn, nhằm giúp doanh nghiệp có thể nhanh chóng tiếp cận nguồn vốn. Nhờ các chính sách này, nhiều doanh nghiệp đã có thể mở rộng sản xuất, đầu tư vào công nghệ và nâng cao năng lực sản xuất, đáp ứng yêu cầu cạnh tranh trên thị trường.

4.2. Bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa vay vốn

Bảo lãnh tín dụng là một giải pháp giúp doanh nghiệp vừa và nhỏ vay vốn ngân hàng trong trường hợp không có đủ tài sản thế chấp hoặc không đáp ứng được yêu cầu tín dụng thông thường. Chính sách bảo lãnh tín dụng được thực hiện thông qua các Quỹ bảo lãnh tín dụng do Nhà nước thành lập, trong đó Nhà nước đứng ra bảo lãnh cho doanh nghiệp với một tỷ lệ nhất định. Điều này giúp ngân hàng giảm thiểu rủi ro khi cho doanh nghiệp vay vốn, đồng thời tạo điều kiện cho các doanh nghiệp dễ dàng tiếp cận nguồn vốn hơn.

Các tổ chức tín dụng được phép cung cấp bảo lãnh tín dụng cho doanh nghiệp vừa và nhỏ với điều kiện doanh nghiệp phải có kế hoạch kinh doanh khả thi, có khả năng hoàn trả vốn vay và không có nợ quá hạn. Các mức bảo lãnh có thể lên đến 80% giá trị khoản vay, giúp doanh nghiệp có đủ vốn để thực hiện các dự án, đầu tư sản xuất kinh doanh. Chính sách này không chỉ tạo điều kiện thuận lợi cho doanh nghiệp phát triển mà còn giảm thiểu áp lực về vốn, giúp các doanh nghiệp không cần thế chấp tài sản quá nhiều.

Ngoài ra, Nhà nước còn thiết lập một hệ thống hỗ trợ từ phía các tổ chức tài chính công lập và các ngân hàng thương mại có trách nhiệm bảo lãnh cho doanh nghiệp vừa và nhỏ có dự án hoặc kế hoạch kinh doanh khả thi. Hình thức bảo lãnh tín dụng này thường áp dụng cho các doanh nghiệp sản xuất công nghiệp, công nghệ cao, hoặc các doanh nghiệp mới khởi nghiệp có tiềm năng phát triển.

4.3. Quỹ bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa tại các địa phương

Tại các địa phương, các Quỹ Bảo lãnh tín dụng được thành lập nhằm hỗ trợ doanh nghiệp vừa và nhỏ địa phương tiếp cận nguồn vốn vay một cách hiệu quả hơn, góp phần phát triển kinh tế địa phương. Quỹ Bảo lãnh tín dụng tại các tỉnh thành thường do Ủy ban Nhân dân tỉnh hoặc thành phố trực thuộc trung ương quản lý, với nguồn vốn được cấp từ ngân sách nhà nước và các khoản đóng góp từ các doanh nghiệp lớn, các tổ chức tài chính.

Theo Nghị định số 34/2018/NĐ-CP, các quỹ bảo lãnh tín dụng tại địa phương có nhiệm vụ đứng ra bảo lãnh cho doanh nghiệp vừa và nhỏ khi vay vốn tại các ngân hàng thương mại. Tỷ lệ bảo lãnh có thể đạt tới 70-80% tổng giá trị khoản vay, giúp các doanh nghiệp địa phương có điều kiện thuận lợi để tiếp cận nguồn tài chính, đặc biệt là các doanh nghiệp trong ngành nông nghiệp, sản xuất chế biến, và dịch vụ du lịch, thương mại. Quỹ Bảo lãnh tín dụng ở các địa phương còn giúp doanh nghiệp vượt qua những khó khăn về tài chính khi có biến động kinh tế lớn hoặc do thiên tai, dịch bệnh. Cơ chế bảo lãnh tín dụng này giúp hỗ trợ doanh nghiệp duy trì hoạt động ổn định và phát triển bền vững, đồng thời tạo thêm việc làm cho người lao động địa phương và thúc đẩy kinh tế khu vực phát triển.

4.4. Quỹ phát triển doanh nghiệp nhỏ và vừa

Quỹ Phát triển doanh nghiệp nhỏ và vừa là tổ chức tài chính công lập trực thuộc Bộ Kế hoạch và Đầu tư. Quỹ này hoạt động nhằm cung cấp các khoản vay ưu đãi, hỗ trợ tài chính trực tiếp cho doanh nghiệp vừa và nhỏ trong các lĩnh vực ưu tiên, bao gồm công nghiệp phụ trợ, công nghệ cao, và các doanh nghiệp khởi nghiệp đổi mới sáng tạo.

Theo Nghị định số 39/2019/NĐ-CP, Quỹ Phát triển doanh nghiệp vừa và nhỏ cung cấp các khoản vay với lãi suất thấp hơn thị trường từ 2-3%, tạo điều kiện cho doanh nghiệp tiết kiệm chi phí và tập trung vào phát triển sản xuất, nghiên cứu cải tiến công nghệ, nâng cao năng lực cạnh tranh. Điều kiện để doanh nghiệp nhận được hỗ trợ từ quỹ này bao gồm các yếu tố như có kế hoạch kinh doanh rõ ràng, thuộc lĩnh vực ưu tiên và có tiềm năng phát triển cao.

Ngoài hỗ trợ tài chính, Quỹ Phát triển còn có các chương trình tư vấn, hỗ trợ xây dựng chiến lược kinh doanh, quản lý tài chính và cung cấp kiến thức về thị trường. Các chương trình này nhằm đảm bảo rằng doanh nghiệp vừa và nhỏ không chỉ có vốn mà còn có năng lực quản lý và chiến lược phát triển bền vững.

4.5. Hỗ trợ doanh nghiệp nhỏ và vừa vượt khó, hội nhập hiệu quả

Trong bối cảnh hội nhập quốc tế và cạnh tranh ngày càng khốc liệt, Nhà nước đã xây dựng nhiều chính sách hỗ trợ doanh nghiệp vừa và nhỏ vượt qua các khó khăn kinh tế, phát triển bền vững và hội nhập quốc tế hiệu quả. Các chính sách này bao gồm hỗ trợ tài chính, kỹ thuật, đào tạo nguồn nhân lực, và mở rộng thị trường cho doanh nghiệp.

Nhà nước đặc biệt chú trọng đến việc hỗ trợ doanh nghiệp vừa và nhỏ vượt qua khó khăn do các tác động ngoại cảnh như dịch bệnh COVID-19, khủng hoảng kinh tế toàn cầu và biến đổi khí hậu. Các biện pháp hỗ trợ bao gồm giãn nợ, giảm thuế thu nhập doanh nghiệp, và hỗ trợ giảm tiền thuê đất. Đồng thời, Chính phủ và các bộ ngành đã xây dựng các chương trình đào tạo, nâng cao kỹ năng quản lý, giúp doanh nghiệp nâng cao năng lực cạnh tranh, hiểu rõ và tuân thủ các quy định trong các hiệp định thương mại tự do (như CPTPP, EVFTA).

Ngoài ra, các cơ quan chức năng cũng hỗ trợ doanh nghiệp vừa và nhỏ tham gia vào các hội chợ quốc tế, tìm kiếm đối tác thương mại, từ đó mở rộng thị trường xuất khẩu và tận dụng cơ hội từ các thị trường mới. Chính sách này không chỉ giúp doanh nghiệp đối phó với các khó khăn ngắn hạn mà còn chuẩn bị tốt hơn cho sự phát triển dài hạn và khả năng hội nhập quốc tế, từ đó tăng cường đóng góp cho nền kinh tế quốc gia.

>> Bạn đọc có thể tham khảo thêm bài viết cụ thể về Quy định về xác định doanh nghiệp vừa và nhỏ để hiểu rõ hơn về vấn đề trên

5. Một số cơ hội và thách thức đối với doanh nghiệp vừa và nhỏ hiện nay

Doanh nghiệp vừa và nhỏ hiện nay đang đối mặt với cả cơ hội lẫn thách thức lớn trong bối cảnh kinh tế toàn cầu hóa và sự phát triển mạnh mẽ của công nghệ. Cả hai yếu tố này đều có ảnh hưởng sâu sắc đến sự phát triển và khả năng cạnh tranh của doanh nghiệp vừa và nhỏ, đặc biệt trong một thị trường ngày càng đòi hỏi cao về chất lượng sản phẩm, dịch vụ và sự đổi mới.

5.1. Cơ hội

5.1.1 Hội nhập quốc tế và mở rộng thị trường

Việt Nam hiện nay đã ký kết nhiều hiệp định thương mại tự do (FTA) như CPTPP, EVFTA và RCEP. Những hiệp định này tạo cơ hội lớn cho các doanh nghiệp vừa và nhỏ mở rộng thị trường xuất khẩu, tiếp cận với các đối tác thương mại quốc tế. Nhờ đó, các doanh nghiệp có thể tăng cường giao lưu, mở rộng quy mô sản xuất, học hỏi và tiếp thu các tiêu chuẩn quốc tế về chất lượng và quản lý.

5.1.2 Tiềm năng phát triển từ chuyển đổi số

Sự phát triển của công nghệ 4.0 và quá trình chuyển đổi số đem đến cơ hội lớn để doanh nghiệp vừa và nhỏ tối ưu hóa quy trình quản lý, nâng cao năng suất và giảm thiểu chi phí.

Việc áp dụng công nghệ số vào hoạt động kinh doanh như hệ thống quản lý thông tin, phần mềm kế toán, quản lý khách hàng hay các nền tảng thương mại điện tử giúp các doanh nghiệp vừa và nhỏ mở rộng kênh tiếp cận thị trường, tăng cường tương tác với khách hàng và nâng cao năng lực cạnh tranh.

5.1.3 Hỗ trợ từ Chính phủ và các tổ chức tài chính

Nhà nước và các tổ chức tài chính, ngân hàng thương mại đang ngày càng quan tâm đến khu vực doanh nghiệp vừa và nhỏ, đưa ra các chính sách hỗ trợ về vốn, đào tạo và tư vấn. Thông qua các chương trình tín dụng ưu đãi, bảo lãnh tín dụng, và các quỹ phát triển doanh nghiệp vừa và nhỏ , các doanh nghiệp có điều kiện thuận lợi hơn trong việc tiếp cận nguồn vốn để mở rộng sản xuất, đầu tư vào công nghệ hoặc triển khai các dự án mới.

>> Bạn đọc có nhu cầu tham khảo thêm bài viết về Những ưu và nhược điểm của loại hình doanh nghiệp nhỏ và vừa

5.2. Thách thức

5.2.1 Khả năng cạnh tranh thấp do hạn chế về nguồn lực

Do quy mô nhỏ và nguồn vốn hạn chế, nhiều doanh nghiệp vừa và nhỏ gặp khó khăn trong việc mở rộng quy mô sản xuất, đầu tư vào nghiên cứu phát triển và nâng cấp công nghệ. Sự hạn chế về tài chính khiến cho nhiều doanh nghiệp không thể đáp ứng được nhu cầu thị trường, đặc biệt là các thị trường quốc tế với yêu cầu khắt khe về chất lượng và tiêu chuẩn sản phẩm.

5.2.2 Khả năng tiếp cận công nghệ và kỹ năng chuyển đổi số còn yếu

Dù chuyển đổi số mang lại nhiều lợi ích, không phải doanh nghiệp vừa và nhỏ nào cũng có khả năng tiếp cận và áp dụng hiệu quả công nghệ. Nhiều doanh nghiệp vẫn thiếu kiến thức và kỹ năng để triển khai công nghệ thông tin vào quy trình sản xuất và quản lý.

Đặc biệt, chi phí đầu tư vào chuyển đổi số như các phần mềm quản lý, hệ thống tự động hóa hoặc các nền tảng thương mại điện tử là thách thức lớn đối với các doanh nghiệp có nguồn lực hạn chế.

5.2.3 Rủi ro từ sự biến động kinh tế và khủng hoảng toàn cầu

Những thay đổi về tình hình kinh tế toàn cầu như khủng hoảng tài chính, suy thoái kinh tế hoặc dịch bệnh (như COVID-19) đã cho thấy rõ sự bấp bênh của doanh nghiệp vừa và nhỏ. Các doanh nghiệp vừa và nhỏ dễ bị tổn thương hơn các doanh nghiệp lớn khi phải đối mặt với các biến động kinh tế hoặc khủng hoảng kéo dài.

6. Câu hỏi thường gặp

Vì sao doanh nghiệp vừa và nhỏ cần chuyển đổi số và hiện đại hóa công nghệ?

Chuyển đổi số và hiện đại hóa công nghệ là yếu tố quan trọng giúp doanh nghiệp nâng cao năng lực cạnh tranh, tối ưu hóa quy trình hoạt động và giảm thiểu chi phí. Trong bối cảnh cạnh tranh ngày càng cao, các doanh nghiệp cần phải tận dụng công nghệ để tối ưu hóa quy trình sản xuất, quản lý khách hàng và mở rộng kênh bán hàng

Làm thế nào để doanh nghiệp vừa và nhỏ tận dụng tốt các cơ hội từ hội nhập kinh tế quốc tế?

Để tận dụng cơ hội từ hội nhập kinh tế quốc tế, các doanh nghiệp cần xây dựng chiến lược rõ ràng về thị trường, sản phẩm và năng lực cạnh tranh. Doanh nghiệp cần nghiên cứu và hiểu rõ các hiệp định thương mại mà Việt Nam tham gia để nắm bắt các điều khoản ưu đãi về thuế và điều kiện xuất khẩu. Doanh nghiệp cũng cần đảm bảo rằng sản phẩm và dịch vụ của mình đáp ứng các tiêu chuẩn quốc tế về chất lượng và an toàn.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Chính sách nhà nước hỗ trợ vốn cho doanh nghiệp vừa và nhỏ. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận