Trong bối cảnh nền kinh tế phát triển không ngừng, việc quản lý tài chính hiệu quả là yếu tố then chốt giúp doanh nghiệp duy trì sự ổn định và phát triển bền vững. Công ty Luật ACC, với đội ngũ chuyên gia giàu kinh nghiệm, cam kết cung cấp những giải pháp tài chính toàn diện, đặc biệt là trong lĩnh vực kế toán tiền mặt và tiền gửi ngân hàng. Bài viết này sẽ giới thiệu những nguyên tắc kế toán tiền mặt, tiền gửi hàng do Công ty Luật ACC áp dụng để đảm bảo tính minh bạch, chính xác và hiệu quả trong quản lý tài chính doanh nghiệp.

Nguyên tắc kế toán tiền mặt, tiền gửi ngân hàng

1. Nguyên tắc kế toán tiền mặt là gì?

Nguyên tắc kế toán tiền mặt là phương pháp ghi nhận doanh thu và chi phí vào thời điểm tiền mặt thực tế được nhận hoặc thanh toán. Nói cách khác, giao dịch chỉ được ghi nhận khi có sự chuyển đổi tiền tệ thực tế.

Theo nguyên tắc này, các khoản thu được ghi nhận vào sổ kế toán khi doanh nghiệp nhận được tiền mặt, bất kể hàng hóa, dịch vụ đã được cung cấp hay chưa. Tương tự, các khoản chi được ghi nhận khi doanh nghiệp thanh toán tiền mặt, bất kể hàng hóa, dịch vụ đã được sử dụng hay chưa.

Đặc điểm chính của nguyên tắc kế toán tiền mặt

- Đơn giản, dễ hiểu: Doanh nghiệp chỉ cần ghi nhận giao dịch khi có sự chuyển đổi tiền tệ thực tế, giúp giảm thiểu thủ tục và chi phí kế toán.

- Tính thanh khoản cao: Phản ánh chính xác dòng tiền mặt của doanh nghiệp trong một thời kỳ nhất định.

- Ít chính xác: Doanh thu và chi phí có thể không được ghi nhận đúng thời điểm, dẫn đến sai lệch trong báo cáo tài chính.

2. Nguyên tắc kế toán tiền gửi ngân hàng là gì?

Nguyên tắc kế toán tiền gửi ngân hàng là phương pháp ghi nhận các khoản tiền gửi vào ngân hàng và các giao dịch liên quan đến tài khoản ngân hàng của doanh nghiệp. Theo nguyên tắc này, các giao dịch tiền gửi ngân hàng được ghi nhận dựa trên căn cứ chứng từ của ngân hàng, bao gồm:

- Báo Có: Ghi nhận khi doanh nghiệp nộp tiền vào tài khoản ngân hàng.

- Báo Nợ: Ghi nhận khi doanh nghiệp rút tiền mặt từ tài khoản ngân hàng hoặc thanh toán bằng séc, thẻ ATM,...

- Sao kê tài khoản: Ghi nhận các thay đổi số dư tài khoản ngân hàng trong kỳ kế toán.

Đặc điểm của nguyên tắc kế toán tiền gửi ngân hàng

- Phản ánh đầy đủ và chính xác các giao dịch tiền gửi ngân hàng: Doanh nghiệp có thể theo dõi được số dư tiền gửi ngân hàng tại mọi thời điểm.

- Dễ dàng kiểm tra, đối chiếu: Doanh nghiệp có thể đối chiếu số dư tài khoản ngân hàng theo sổ kế toán với sao kê tài khoản do ngân hàng cung cấp.

- Phù hợp với doanh nghiệp có nhiều giao dịch thanh toán qua ngân hàng: Doanh nghiệp có thể quản lý hiệu quả dòng tiền mặt thông qua tài khoản ngân hàng.

3. Ví dụ nguyên tắc kế toán tiền mặt, tiền gửi ngân hàng

Nguyên tắc kế toán tiền mặt

- Ví dụ: Giả sử một tiệm bánh mì nhỏ bán bánh mì cho khách hàng với giá 10 đô la và nhận tiền mặt thanh toán. Theo nguyên tắc kế toán tiền mặt, doanh thu sẽ được ghi nhận là 10 đô la tại thời điểm nhận tiền mặt.

Bên cạnh đó, tiệm bánh mì cần mua bột mì với giá 5 đô la và cũng thanh toán bằng tiền mặt. Chi phí sẽ được ghi nhận là 5 đô la tại thời điểm thanh toán.

Lưu ý rằng, theo nguyên tắc kế toán tiền mặt, doanh thu và chi phí được ghi nhận dựa trên thời điểm tiền mặt được nhận hoặc thanh toán, chứ không phụ thuộc vào thời điểm hàng hóa, dịch vụ được cung cấp hay sử dụng.

Nguyên tắc kế toán tiền gửi ngân hàng

- Ví dụ: Giả sử một cửa hàng quần áo bán hàng online và nhận được 20 đô la thanh toán qua chuyển khoản ngân hàng. Theo nguyên tắc kế toán tiền gửi ngân hàng, doanh thu sẽ được ghi nhận là 20 đô la tại thời điểm tiền được chuyển vào tài khoản ngân hàng của cửa hàng.

Sau đó, cửa hàng cần thanh toán cho nhà cung cấp 12 đô la cho quần áo đã mua, và cũng thanh toán qua chuyển khoản ngân hàng. Chi phí sẽ được ghi nhận là 12 đô la tại thời điểm tiền được chuyển ra khỏi tài khoản ngân hàng của cửa hàng.

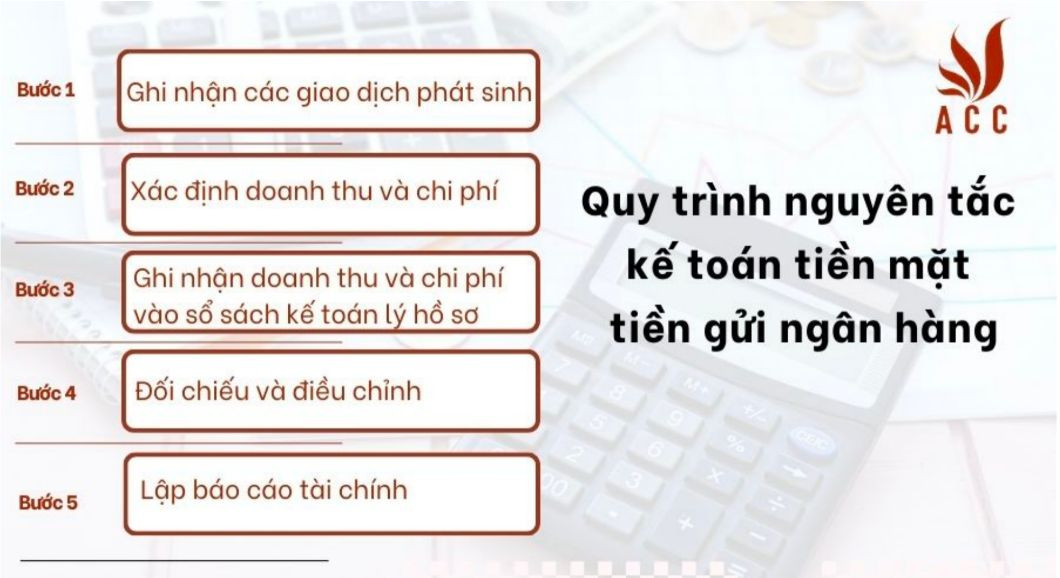

4. Quy trình nguyên tắc kế toán tiền mặt, tiền gửi ngân hàng

Quy trình nguyên tắc kế toán tiền mặt, tiền gửi ngân hàng

Quy trình kế toán tiền mặt và tiền gửi ngân hàng bao gồm các bước sau:

Bước 1: Ghi nhận các giao dịch phát sinh

- Tiền mặt: Ghi chép các khoản thu, chi bằng tiền mặt vào sổ quỹ theo trình tự phát sinh. Cập nhật số dư quỹ sau mỗi giao dịch. Lập báo cáo quỹ hàng ngày để đối chiếu số dư quỹ thực tế với số dư quỹ theo sổ sách.

- Tiền gửi ngân hàng: Ghi chép các giao dịch thu, chi qua ngân hàng vào sổ kế toán ngân hàng theo trình tự phát sinh. Cập nhật số dư tài khoản ngân hàng sau mỗi giao dịch. Đối chiếu số dư tài khoản ngân hàng theo sổ sách với số dư thông báo của ngân hàng định kỳ (thường là hàng tháng).

Bước 2: Xác định doanh thu và chi phí

Tiền mặt

- Doanh thu: Căn cứ vào sổ quỹ để xác định các khoản thu bằng tiền mặt trong kỳ kế toán.

- Chi phí: Căn cứ vào sổ quỹ để xác định các khoản chi bằng tiền mặt trong kỳ kế toán.

Tiền gửi ngân hàng

- Doanh thu: Căn cứ vào sổ kế toán ngân hàng để xác định các khoản thu qua ngân hàng trong kỳ kế toán.

- Chi phí: Căn cứ vào sổ kế toán ngân hàng để xác định các khoản chi qua ngân hàng trong kỳ kế toán.

Bước 3: Ghi nhận doanh thu và chi phí vào sổ sách kế toán

- Tiền mặt: Sử dụng các bút toán phù hợp để ghi nhận doanh thu và chi phí bằng tiền mặt vào sổ kế toán tổng hợp.

- Tiền gửi ngân hàng: Sử dụng các bút toán phù hợp để ghi nhận doanh thu và chi phí qua ngân hàng vào sổ kế toán tổng hợp.

Bước 4: Đối chiếu và điều chỉnh

- Đối chiếu số dư tài khoản tiền mặt và tiền gửi ngân hàng theo sổ sách với số dư thực tế.

- Điều chỉnh số dư tài khoản nếu có sai sót.

Bước 5: Lập báo cáo tài chính

- Sử dụng dữ liệu từ sổ kế toán tổng hợp để lập báo cáo tài chính, bao gồm bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ.

>>> Xem thêm về Nguyên tắc là gì? Những điều cần biết về nguyên tắc qua bài viết của Công ty Luật ACC nhé.

5. Ưu điểm của nguyên tắc kế toán tiền mặt, tiền gửi ngân hàng

Ưu điểm của nguyên tắc kế toán tiền mặt

- Đơn giản, dễ hiểu, dễ áp dụng: Nguyên tắc này phù hợp với các doanh nghiệp nhỏ, hoạt động đơn giản, ít giao dịch. Doanh nghiệp chỉ cần ghi nhận doanh thu và chi phí khi có sự chuyển đổi tiền tệ thực tế, giúp giảm thiểu thủ tục và chi phí kế toán.

- Phản ánh chính xác dòng tiền mặt: Nguyên tắc này giúp doanh nghiệp theo dõi sát sao dòng tiền mặt trong một kỳ kế toán, từ đó đưa ra các quyết định tài chính phù hợp.

- Ít thủ tục, chi phí kế toán: Doanh nghiệp không cần theo dõi nhiều khoản phải thu, phải trả, giúp giảm thiểu thủ tục và chi phí kế toán.

Ưu điểm của nguyên tắc kế toán tiền gửi ngân hàng

- Doanh thu, chi phí được ghi nhận đúng thời điểm: Nguyên tắc này đảm bảo tính chính xác của báo cáo tài chính, giúp doanh nghiệp đánh giá hiệu quả hoạt động kinh doanh một cách chính xác.

- Dễ dàng theo dõi, kiểm soát dòng tiền mặt và các khoản phải thu, phải trả: Doanh nghiệp có thể dễ dàng theo dõi số dư tài khoản ngân hàng, từ đó theo dõi dòng tiền mặt và các khoản phải thu, phải trả một cách hiệu quả.

- An toàn, bảo mật cao hơn so với tiền mặt: Việc thanh toán qua ngân hàng giúp giảm thiểu rủi ro thất thoát tiền mặt, đồng thời bảo mật thông tin giao dịch tốt hơn.

Bảng so sánh ưu điểm của hai nguyên tắc

|

Tiêu chí |

Kế toán tiền mặt |

Kế toán tiền gửi ngân hàng |

|

Đơn giản, dễ hiểu |

Có |

Khó hơn |

|

Phản ánh dòng tiền mặt |

Chính xác |

Chính xác |

|

Thủ tục, chi phí kế toán |

Ít |

Nhiều hơn |

|

Ghi nhận doanh thu, chi phí |

Không đúng thời điểm |

Đúng thời điểm |

|

Theo dõi dòng tiền mặt, khoản phải thu, phải trả |

Khó khăn |

Dễ dàng |

|

An toàn, bảo mật |

Thấp |

Cao |

>>> Xem thêm về Nguyên lý kế toán là gì? Những điều cần biết về nguyên lý kế toán qua bài viết của Công ty Luật ACC nhé.

6. Câu hỏi thường gặp?

Tại sao nguyên tắc kế toán tiền gửi ngân hàng lại quan trọng đối với doanh nghiệp?

Nguyên tắc kế toán tiền gửi ngân hàng giúp doanh nghiệp quản lý dòng tiền thông qua ngân hàng một cách hiệu quả, đảm bảo các giao dịch được ghi nhận chính xác và tránh các sai sót hoặc gian lận.

Làm thế nào để doanh nghiệp chuyển từ nguyên tắc kế toán tiền mặt sang nguyên tắc kế toán dồn tích?

Doanh nghiệp cần thiết lập hệ thống kế toán mới, bao gồm việc đào tạo nhân viên, thay đổi quy trình ghi nhận giao dịch và áp dụng các phần mềm kế toán hỗ trợ nguyên tắc kế toán dồn tích.

Nguyên tắc kế toán tiền mặt và tiền gửi ngân hàng có thể áp dụng đồng thời không?

Có thể áp dụng đồng thời, nhưng cần đảm bảo sự phân biệt rõ ràng giữa các giao dịch tiền mặt và tiền gửi ngân hàng, đồng thời duy trì sổ sách kế toán chi tiết và chính xác cho cả hai loại giao dịch.

Việc tuân thủ các nguyên tắc kế toán tiền mặt, tiền gửi ngân hàng không chỉ giúp doanh nghiệp quản lý tài chính hiệu quả mà còn tạo ra niềm tin với đối tác và khách hàng. Công ty Luật ACC luôn đồng hành cùng doanh nghiệp, cung cấp các dịch vụ tư vấn tài chính chuyên nghiệp và uy tín, đảm bảo mọi hoạt động tài chính được thực hiện đúng quy định và tối ưu hóa lợi ích cho khách hàng. Với Công ty Luật ACC, doanh nghiệp có thể hoàn toàn yên tâm về sự minh bạch và hiệu quả trong quản lý tài chính.

Nội dung bài viết:

Bình luận