Mẫu biên bản xử lý nợ phải thu khó đòi là một công cụ quan trọng trong quản lý tài chính của mọi doanh nghiệp. Đối mặt với những khoản nợ khó đòi, việc lập biên bản này không chỉ giúp ghi chép và xác nhận thông tin liên quan mà còn tạo ra một bản báo cáo chính thức về tình trạng nợ phải thu. Điều này không chỉ đảm bảo sự minh bạch trong quá trình xử lý nợ mà còn giúp doanh nghiệp xác định và thực hiện các biện pháp hiệu quả để giải quyết tình trạng nợ khó khăn.

Mẫu biên bản xử lý nợ phải thu khó đòi là gì?

1. Xử lý nợ khó đòi phải thu là gì?

Xử lý nợ khó đòi phải thu là quá trình giải quyết các khoản nợ mà người chủ nợ gặp khó khăn trong việc thu hồi. Điều này thường xảy ra khi người mua hàng hoặc dịch vụ không thực hiện nghĩa vụ thanh toán theo thỏa thuận ban đầu. Quá trình này bao gồm nhiều bước như thương lượng, đánh giá tình hình tài chính của người nợ, và thực hiện các biện pháp pháp lý để đảm bảo quyền lợi của bên chủ nợ. Đôi khi, việc xử lý nợ khó đòi còn liên quan đến việc sử dụng các phương tiện tư pháp để đảm bảo quyền lợi và thu hồi số tiền nợ một cách hiệu quả.

2. Cách xử lý nợ phải thu khó đòi

Cách giải quyết nợ phải thu khó đòi thường đòi hỏi sự linh hoạt và sáng tạo trong quá trình xử lý. Một số phương pháp hiệu quả có thể bao gồm:

2.1 Thương lượng linh hoạt:

Tìm hiểu về tình hình tài chính của người nợ và thực hiện thương lượng để đạt được thỏa thuận hợp lý, có lợi cho cả hai bên.

2.2 Tìm giải pháp tài chính phù hợp:

Hỗ trợ người nợ tìm kiếm các giải pháp tài chính khác nhau như kế hoạch thanh toán linh hoạt, giảm lãi suất, hoặc tái cấu trúc nợ.

2.3 Theo dõi chặt chẽ:

Đặt hệ thống theo dõi để giám sát tình trạng nợ và đưa ra các biện pháp kịp thời khi cần.

2.4 Thực hiện các biện pháp pháp lý:

Nếu cần thiết, áp dụng các biện pháp pháp lý để bảo vệ quyền lợi của bên chủ nợ và đảm bảo việc thu hồi nợ một cách hiệu quả.

2.5 Tìm giải pháp đối thoại:

Mở đối thoại với người nợ để hiểu rõ hơn về nguyên nhân gây khó khăn và tìm kiếm giải pháp thông qua sự hợp tác.

3. Mẫu biên bản xử lý nợ phải thu khó đòi là gì?

Mẫu biên bản xử lý nợ phải thu khó đòi là một văn bản ghi chép chi tiết về quá trình giải quyết nợ mà bên chủ nợ tiến hành đối với người nợ gặp khó khăn trong việc thanh toán. Biên bản này thường bao gồm các thông tin chính sau:

3.1 Thông tin về bên nợ:

- Tên và địa chỉ của người nợ.

- Thông tin liên hệ như số điện thoại, email.

3.2 Thông tin về bên chủ nợ:

- Tên và địa chỉ của bên chủ nợ.

- Thông tin liên hệ của bên chủ nợ.

3.3 Mô tả nợ:

- Số tiền nợ.

- Ngày đáo hạn.

- Các điều khoản thanh toán ban đầu.

3.4 Mô tả vấn đề và khó khăn:

- Chi tiết về tình trạng khó khăn mà người nợ đang gặp phải.

- Các nguyên nhân dẫn đến khó khăn trong thanh toán.

3.5 Biện pháp đã thực hiện:

- Các cuộc thương lượng đã diễn ra.

- Bất kỳ thỏa thuận hay giải pháp tạm thời nào đã được thực hiện.

3.6 Kế hoạch xử lý trong tương lai:

- Các bước tiếp theo mà bên chủ nợ đề xuất.

- Thời hạn và điều kiện mới cho việc thanh toán.

3.7 Cam kết từ cả hai bên:

- Sự đồng ý của cả người nợ và bên chủ nợ với nội dung của biên bản.

- Chữ ký và ngày tháng của cả hai bên.

4. Vai trò của biên bản xử lý nợ phải thu khó đòi

Biên bản xử lý nợ phải thu khó đòi đóng vai trò quan trọng trong quá trình giải quyết vấn đề nợ, mang lại nhiều lợi ích quan trọng như sau:

4.1 Ghi chép thông tin chi tiết:

Biên bản này ghi lại mọi chi tiết liên quan đến nợ, bao gồm số tiền, điều kiện thanh toán, và tình trạng khó khăn của người nợ. Điều này tạo nền tảng thông tin chính xác và toàn diện để cả hai bên có thể tham khảo và làm rõ tình hình.

4.2 Tạo cơ sở dữ liệu hữu ích:

Biên bản xử lý nợ là một phần quan trọng của cơ sở dữ liệu về các vấn đề nợ phải thu. Nó giúp theo dõi tiến triển của quá trình giải quyết nợ và tạo điều kiện thuận lợi cho việc quản lý nợ hiệu quả.

4.3 Làm rõ trách nhiệm và cam kết:

Biên bản này chứa đựng cam kết của cả hai bên về những biện pháp và thỏa thuận đã thực hiện để giải quyết nợ. Điều này giúp xác định rõ trách nhiệm của mỗi bên và tạo nền tảng cho sự minh bạch và tôn trọng trong quan hệ giao dịch.

4.4 Hỗ trợ trong các thủ tục pháp lý:

Nếu tình hình trở nên phức tạp và cần sự can thiệp của pháp luật, biên bản xử lý nợ cung cấp bằng chứng cụ thể và cơ sở để thực hiện các biện pháp pháp lý cần thiết, bảo vệ quyền lợi của bên chủ nợ.

4.5 Giảm thiểu mọi tranh cãi có thể phát sinh:

Bằng cách ghi lại đầy đủ thông tin và thỏa thuận chi tiết trong biên bản, nó giúp giảm thiểu khả năng xung đột và tranh cãi giữa hai bên. Mọi thỏa thuận đều được ghi chép rõ ràng, giúp tránh hiểu lầm và những vấn đề không mong muốn.

5. Các bước lập biên bản xử lý nợ phải thu khó đòi

5.1 Bước 1: Xác định các khoản nợ phải thu khó đòi

Xem xét và kiểm tra các chứng từ gốc liên quan đến các khoản nợ phải thu, bao gồm hợp đồng kinh tế, khế ước vay nợ, cam kết nợ, bảng kê công nợ, biên bản đối chiếu công nợ, văn bản đòi nợ,...

Xác định các khoản nợ phải thu khó đòi theo các tiêu chí sau:

- Các khoản nợ phải thu đã quá hạn thanh toán theo thời hạn quy định trong hợp đồng hoặc theo quy định của pháp luật.

- Các khoản nợ phải thu chưa đến hạn thanh toán nhưng có khả năng doanh nghiệp không thu hồi được đúng hạn do đối tác nợ gặp khó khăn tài chính, phá sản, giải thể, mất tích, bỏ trốn, chết, v.v.

- Các khoản nợ phải thu có giá trị thấp, không đáng kể, hoặc không còn phù hợp với hoạt động kinh doanh của doanh nghiệp.

5.2 Bước 2: Lập dự phòng nợ phải thu khó đòi

Lập dự phòng nợ phải thu khó đòi là việc ước tính và trích lập một khoản chi phí để bù đắp cho các khoản lỗ có thể xảy ra do không thu hồi được các khoản nợ phải thu khó đòi.

Mức trích lập dự phòng nợ phải thu khó đòi phụ thuộc vào thời gian quá hạn thanh toán của các khoản nợ phải thu, cụ thể như sau:

- 30% giá trị đối với các khoản nợ phải thu quá hạn trên 6 tháng đến dưới 1 năm.

- 50% giá trị đối với các khoản nợ phải thu quá hạn từ 1 năm đến dưới 2 năm.

- 70% giá trị đối với các khoản nợ phải thu quá hạn từ 2 năm đến dưới 3 năm.

- 100% giá trị đối với các khoản nợ phải thu từ 3 năm trở lên.

Hạch toán dự phòng nợ phải thu khó đòi vào chi phí quản lý doanh nghiệp và giảm trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

5.3 Bước 3: Xử lý nợ phải thu khó đòi

Xử lý nợ phải thu khó đòi là việc thực hiện các biện pháp để thu hồi hoặc xóa sổ các khoản nợ phải thu khó đòi.

Các biện pháp xử lý nợ phải thu khó đòi có thể bao gồm:

- Thanh toán bằng tiền mặt, chuyển khoản, hoặc trao đổi hàng hóa, dịch vụ.

- Khấu trừ, điều chỉnh, hoặc miễn giảm nợ.

- Chuyển nhượng nợ cho bên thứ ba.

- Kiện tụng, truy thu, hoặc yêu cầu cơ quan pháp luật can thiệp.

- Xoá nợ khi đã thực hiện đầy đủ các biện pháp xử lý nợ nhưng vẫn không thu hồi được nợ.

5.4 Bước 4: Lập biên bản xử lý nợ phải thu khó đòi

Lập biên bản xử lý nợ phải thu khó đòi là việc ghi nhận quá trình và kết quả xử lý các khoản nợ phải thu khó đòi của doanh nghiệp.

Biên bản xử lý nợ phải thu khó đòi gồm có các nội dung sau:

- Tiêu đề: Ghi rõ tên doanh nghiệp, tên biên bản, và kỳ kế toán.

- Đối tác: Ghi rõ mã số, tên, địa chỉ, và số điện thoại của đối tác nợ.

- Nợ phải thu: Ghi rõ số tiền nợ phải thu, số tiền dự phòng nợ phải thu khó đòi, và số tiền nợ phải thu khó đòi của từng khoản nợ.

- Xử lý nợ: Ghi rõ biện pháp, thời gian, và kết quả xử lý nợ của từng khoản nợ.

- Tổng kết: Ghi rõ số tiền nợ phải thu khó đòi đã xử lý, số tiền nợ phải thu khó đòi còn lại, và số tiền dự phòng nợ phải thu khó đòi cần điều chỉnh.

- Chữ ký: Ghi rõ ngày tháng năm, và chữ ký của người lập biên bản và người kiểm tra biên bản.

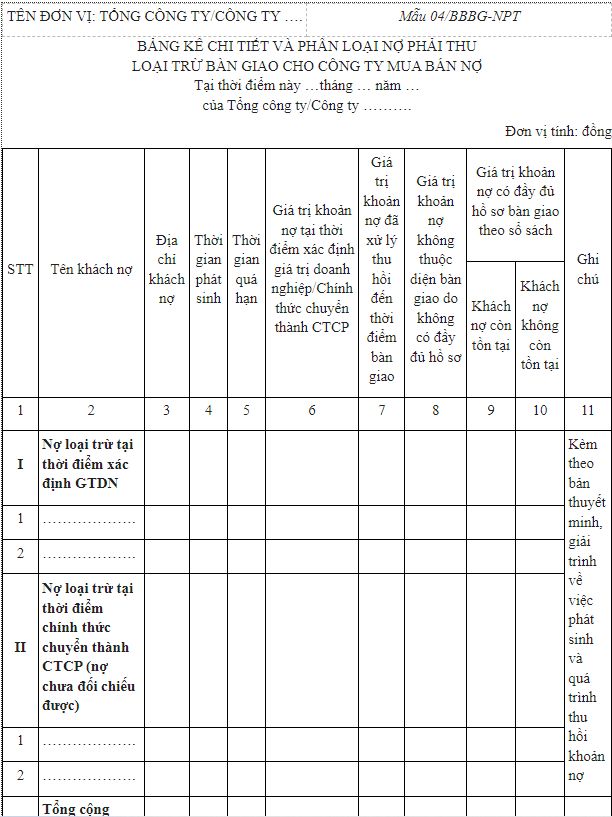

6. Mẫu biên bản xử lý nợ phải thu khó đòi

Nội dung bài viết:

Bình luận