Báo cáo công nợ phải thu theo tuổi nợ là một phần quan trọng giúp doanh nghiệp đánh giá và quản lý tình hình tài chính. Việc hiểu rõ về tuổi nợ giúp chúng ta xác định được mức độ rủi ro và ổn định của các khoản phải thu. Đây không chỉ là một công cụ quản lý linh hoạt mà còn là chìa khóa mở cửa vào hiểu biết sâu sắc về sức khỏe tài chính của doanh nghiệp. Hãy cùng chúng tôi tìm hiểu chi tiết về mẫu báo cáo này để có cái nhìn tổng quan về nghệ thuật quản lý công nợ hiệu quả.

Mẫu báo cáo công nợ phải thu theo tuổi nợ

1. Báo cáo công nợ phải thu theo tuổi nợ là gì?

Báo cáo công nợ phải thu theo tuổi nợ là việc phân loại và thể hiện số liệu công nợ phải thu theo thời gian đã trôi qua từ ngày tạo nợ đến thời điểm hiện tại. Việc này giúp doanh nghiệp đánh giá được mức độ thanh toán của khách hàng và quản lý công nợ một cách hiệu quả.

Để thực hiện báo cáo này, chúng ta thường chia công nợ phải thu thành các phân khúc tương ứng với khoảng thời gian nợ đã tồn tại. Các phân khúc thông thường bao gồm:

- Dưới 30 ngày (tuổi nợ gần): Các công nợ mới được tạo ra trong vòng 30 ngày.

- Từ 31 đến 60 ngày (tuổi nợ trung bình): Các công nợ tồn tại từ 31 đến 60 ngày.

- Từ 61 đến 90 ngày (tuổi nợ cao): Các công nợ đã tồn tại trong khoảng thời gian từ 61 đến 90 ngày.

- Trên 90 ngày (tuổi nợ cực cao): Các công nợ lớn hơn 90 ngày.

2. Mục tiêu của báo cáo công nợ phải thu theo tuổi nợ

Mục tiêu của báo cáo công nợ phải thu theo tuổi nợ là tăng cường khả năng quản lý và kiểm soát công nợ của doanh nghiệp. Thông qua việc phân loại công nợ theo khoảng thời gian nợ đã tồn tại, báo cáo này đặt ra những mục tiêu quan trọng như sau:

2.1 Đánh giá mức độ thanh toán:

Mục tiêu chính là đánh giá mức độ thanh toán của khách hàng trong các giai đoạn khác nhau của quá trình nợ. Điều này giúp doanh nghiệp nhận biết được những khách hàng nào thanh toán đúng hạn, giữa hạn hoặc có xu hướng trễ hạn.

2.2 Rủi ro và dự báo tài chính:

Báo cáo giúp xác định rủi ro của doanh nghiệp liên quan đến công nợ bằng cách phân loại nó thành các phân khúc tuổi nợ khác nhau. Điều này cung cấp thông tin quan trọng để dự báo tình trạng tài chính và thực hiện các biện pháp ngăn chặn khi cần thiết.

2.3 Quản lý hiệu suất thu nợ:

Mục tiêu của báo cáo là hỗ trợ quản lý hiệu suất thu nợ bằng cách cung cấp cái nhìn toàn diện về tình trạng thanh toán của khách hàng. Thông tin này giúp xác định những khu vực cần cải thiện và thúc đẩy việc thiết lập chiến lượ c thu nợ hiệu quả.

2.4 Xác định cần thiết về chiến lược quản lý công nợ:

Dựa trên thông tin từ báo cáo, doanh nghiệp có thể xác định chiến lược quản lý công nợ phù hợp với từng đối tượng khách hàng. Các biện pháp như thiết lập điều kiện thanh toán linh hoạt hoặc triển khai chiến lược thu nợ tích hợp có thể được áp dụng để giảm thiểu rủi ro và tối ưu hóa quy trình thu nợ.

3. Vai trò của báo cáo công nợ phải thu theo tuổi nợ

Vai trò của báo cáo công nợ phải thu theo tuổi nợ là không thể phủ nhận trong quá trình quản lý tài chính doanh nghiệp. Dưới đây là những vai trò quan trọng của báo cáo này:

3.1 Đánh giá hiệu suất thanh toán:

Báo cáo giúp doanh nghiệp đánh giá hiệu suất thanh toán của khách hàng theo từng đợt thời gian. Thông qua việc phân loại công nợ thành các nhóm tuổi nợ, doanh nghiệp có cái nhìn tổng quan về khả năng thanh toán của đối tác kinh doanh. Điều này hỗ trợ quá trình ra quyết định về việc tiếp tục cung cấp dịch vụ hoặc thực hiện biện pháp quản lý rủi ro.

3.2 Dự báo tình trạng tài chính:

Thông qua việc theo dõi sự biến động của công nợ theo thời gian, báo cáo này cung cấp cơ sở dữ liệu quan trọng để dự báo tình trạng tài chính tương lai của doanh nghiệp. Nhìn nhận được xu hướng trong thanh toán, doanh nghiệp có thể hiểu rõ hơn về ảnh hưởng của công nợ đối với dòng tiền và khả năng thanh toán.

3.3 Quản lý rủi ro:

Báo cáo công nợ phải thu theo tuổi nợ chính là công cụ quản lý rủi ro mạnh mẽ. Việc phân loại công nợ thành các khoảng thời gian giúp xác định rõ ràng những khách hàng có nguy cơ trễ hạn thanh toán. Điều này giúp doanh nghiệp đưa ra các biện pháp phòng ngừa hoặc áp dụng chính sách thu nợ linh hoạt để giảm thiểu rủi ro tài chính.

3.4 Thúc đẩy hiệu quả quản lý thu nợ:

Bằng cách phân loại công nợ theo tuổi nợ, doanh nghiệp có thể tập trung nguồn lực và chú ý đặc biệt đến những công nợ có nguy cơ trễ hạn cao hơn. Điều này giúp tối ưu hóa quá trình thu nợ và cải thiện hiệu quả của bộ phận tài chính.

4. Thông tin trình bày trong mẫu báo cáo công nợ phải thu theo tuổi nợ

Trong mẫu báo cáo công nợ phải thu theo tuổi nợ, thông tin được trình bày một cách chi tiết và tổ chức để cung cấp cái nhìn toàn diện về tình trạng công nợ của doanh nghiệp. Dưới đây là các thông tin thường xuất hiện trong mẫu báo cáo này:

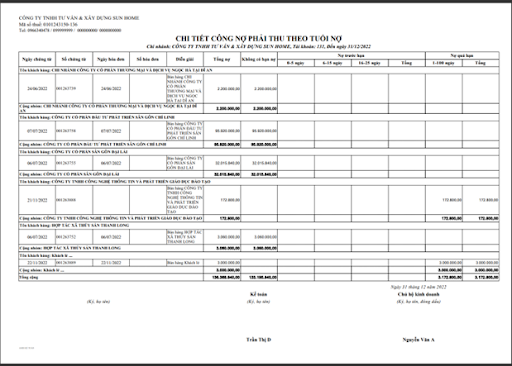

4.1 Danh sách công nợ theo khách hàng:

Đây là phần liệt kê tên và số tiền nợ của từng khách hàng mà doanh nghiệp đang phải thu. Ngoài ra, phần này còn phân loại công nợ của mỗi khách hàng vào các khoảng thời gian tuổi nợ khác nhau, từ dưới 30 ngày đến trên 90 ngày. Tuổi nợ là thời gian tính từ ngày hóa đơn được xuất đến ngày báo cáo được lập. Phần này giúp doanh nghiệp biết được khách hàng nào đang nợ nhiều, nợ lâu và cần được đòi nợ ưu tiên.

4.2 Tổng quan về tổng công nợ:

Đây là phần hiển thị tổng số tiền mà doanh nghiệp đang phải thu từ tất cả các khách hàng. Phần này cũng phân loại tổng công nợ theo các phân khúc tuổi nợ, và cho biết tỉ lệ phần trăm của từng phân khúc so với tổng công nợ. Phần này giúp doanh nghiệp đánh giá được tổng quan về tình trạng công nợ, cũng như xem xét mức độ ảnh hưởng của công nợ đến dòng tiền và hoạt động kinh doanh.

4.3 Tổng quan về hiệu suất thanh toán:

Đây là phần tính toán tỷ lệ thanh toán trung bình của các khách hàng trong từng phân khúc tuổi nợ. Tỷ lệ thanh toán là tỉ lệ giữa số tiền đã thanh toán và số tiền phải thanh toán. Phần này cung cấp đánh giá về khả năng thanh toán của khách hàng trong từng đợt thời gian, và cho biết khách hàng nào có xu hướng thanh toán nhanh hay chậm.

4.4 Dự báo tình trạng tài chính:

Đây là phần phân tích xu hướng tăng giảm của công nợ theo thời gian, dựa trên các số liệu trong các kỳ báo cáo trước. Phần này cũng dự báo tình trạng tài chính của doanh nghiệp trong tương lai, dựa trên xu hướng thanh toán và tuổi nợ của khách hàng. Phần này giúp doanh nghiệp lập kế hoạch tài chính, cân đối dòng tiền và định hướng chiến lược kinh doanh.

4.5 Phân tích rủi ro:

Đây là phần đánh giá rủi ro tài chính mà doanh nghiệp phải đối mặt do công nợ trễ hạn. Công nợ trễ hạn là công nợ có tuổi nợ vượt quá thời hạn thanh toán quy định. Phần này nêu rõ các khách hàng có xu hướng trễ hạn và mức độ rủi ro tương ứng, dựa trên tỷ lệ công nợ trễ hạn và số tiền nợ. Phần này giúp doanh nghiệp phòng ngừa và giảm thiểu rủi ro, cũng như xử lý các vấn đề phát sinh do công nợ trễ hạn.

4.6 Chiến lược quản lý công nợ:

Đây là phần đề xuất các chiến lược quản lý công nợ cụ thể dựa trên phân tích tuổi nợ. Các chiến lược có thể bao gồm việc thiết lập chính sách thanh toán, áp dụng các biện pháp khuyến khích hoặc áp lực đòi nợ, cải thiện quy trình thu nợ, hoặc sử dụng các giải pháp tài chính khác như bán nợ, trích lập dự phòng nợ xấu, v.v. Phần này giúp doanh nghiệp cải thiện hiệu suất thu nợ, giảm rủi ro và tối ưu hóa dòng tiền.

5. Mẫu báo cáo công nợ phải thu theo tuổi nợ

Nội dung bài viết:

Bình luận