Hiện nay, với xu hướng giao lưu thương mại toàn cầu, các doanh nghiệp Việt Nam cũng vì thế mà phát sinh ngày càng nhiều các thanh toán cho đối tác thương mại tại nước ngoài đặc biệt là các chi phí quảng cáo. Theo đó, doanh nghiệp muốn ghi nhận chi phí này thì các doanh nghiệp đó sẽ cần phải thực hiện thiện kê khai thuế nhà thầu (nếu đơn vị thu không có cơ sở kinh doanh tại Việt Nam) theo đúng quy định pháp luật. Bài viết dưới đây chúng ta sẽ cùng nhau tìm hiểu Cách lập tờ khai thuế nhà thầu chi tiết nhất.

Cách lập tờ khai thuế nhà thầu 2023

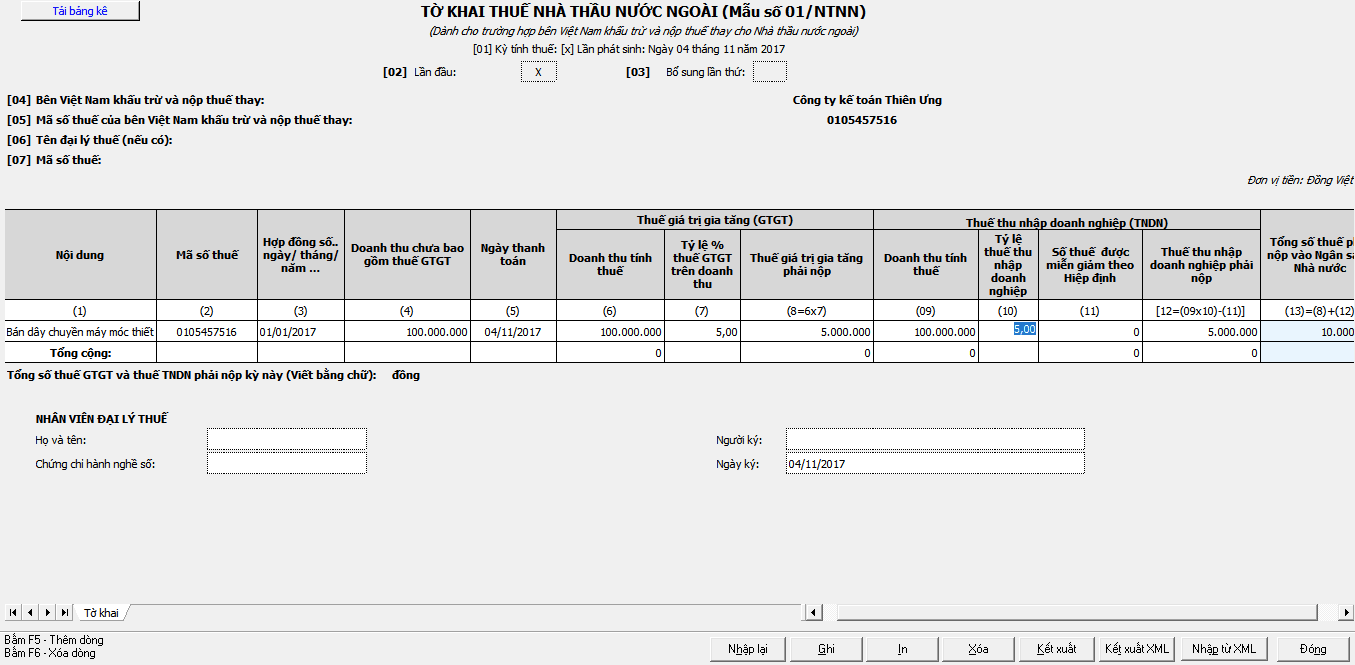

1. Hướng dẫn kê khai thuế nhà thầu trên HTKK.

Dưới đây là các bước hướng dẫn cách kê khai thuế nhà thầu trên HTKK và chi tiết cách kê khai thuế nhà thầu theo mẫu 01/NTNN.

Bước 1: Đăng nhập vào HTKK bằng mã số thuế nhà thầu.

Bước 2: Chọn “Thuế nhà thầu” => Chọn “Tờ khai thuế nhà thầu nước ngoài – 01/NTNN” (Mẫu 03/NTNN là mẫu tờ khai dành cho nhà thầu nước ngoài nộp trực tiếp) => Chọn kỳ tính thuế phù hợp.

Sau khi chọn xong, màn hình sẽ xuất hiện “ Tờ khai thuế nhà thầu nước ngoài - Mẫu 01/NTNN”. Dưới đây là cách lập tờ khai thuế nhà thầu nước ngoài mẫu 01/NTNN chi tiết:

- Cột 1: “ Nội dung ”

- Chỉ tiêu này phản ánh nội dung công việc mà nhà thầu nước ngoài thực hiện theo từng hợp đồng ký kết với bên Việt Nam. Người nộp thuế khai vào chỉ tiêu này chi tiết các hoạt động kinh doanh, cung ứng dịch vụ của nhà thầu theo các nhóm ngành nghề tương ứng theo hợp đồng, với các mức tỷ lệ GTGT, tỷ lệ thu nhập chịu thuế trên doanh thu… khác nhau.

- Trường hợp bên Việt Nam ký hợp đồng với nhiều nhà thầu nước ngoài hoặc một nhà thầu nước ngoài nhưng có nhiều hợp đồng nhà thầu thì kê khai riêng theo từng hợp đồng thầu.

- Trường hợp trong hợp đồng nhà thầu có các hoạt động kinh doanh, cung ứng dịch vụ tính thuế theo tỷ lệ GTGT, tỷ lệ thuế TNDN tính trên doanh thu khác nhau thì NNT khai thuế tách riêng giá trị của từng hoạt động kinh doanh; nếu không tách riêng được thì khai chung vào một dòng và áp dụng tỷ lệ GTGT, tỷ lệ thuế GTGT, tỷ lệ thuế TNDN cao nhất cho toàn bộ giá trị hợp đồng.

- Cột 2: “Mã số thuế”

- Người nộp thuế ghi mã số thuế của các nhà thầu nước ngoài thực hiện hợp đồng nhà thầu.

- Cột 3: “Hợp đồng số … ngày… tháng…

- Ghi thông tin về hợp đồng Nhà thầu với từng Nhà thầu nước ngoài, bao gồm: số hợp đồng và ngày, tháng ký hợp đồng giữa bên Việt Nam và nhà thầu.

- Cột 4: “Doanh thu chưa bao gồm thuế GTGT”

- Chỉ tiêu này phản ánh số tiền thực thanh toán trong kỳ của bên Việt Nam cho Nhà thầu nước ngoài. Số tiền thanh toán được kê khai chi tiết theo từng nội dung công việc trong hợp đồng.

- Trường hợp trong tháng có nhiều lần thanh toán cho cùng một hợp đồng Nhà thầu, số tiền ghi vào chỉ tiêu này là tổng cộng số tiền thanh toán trong tháng.

- Cột 5: “Ngày thanh toán”

- Người nộp thuế kê khai vào chỉ tiêu này ngày thanh toán tương ứng với số tiền cho từng hoạt động kinh doanh của từng hợp đồng nhà thầu.

- Trường hợp kê khai thuế nhà thầu theo tháng mà trong tháng có nhiều lần thanh toán thì không kê chỉ tiêu này.

- Cột 6: “Doanh thu tính thuế GTGT”

- Là toàn bộ doanh thu chưa trừ các khoản thuế phải nộp, kể cả các khoản chi phí do bên Việt Nam trả thay.

- Cách xác định doanh thu tính thuế GTGT đối với một số trường hợp cụ thể:

Trường hợp giá trị hợp đồng không bao gồm thuế GTGT phải nộp:

Doanh thu tính thuế GTGT = Doanh thu chưa bao gồm thuế GTGT / (1 – Tỷ lệ % để tính thuế trên doanh thu

Trường hợp Nhà thầu nước ngoài giao bớt giá trị hợp đồng cho nhà thầu phụ:

Doanh thu tính thuế GTGT của nhà thầu nước ngoài không bao gồm giá trị công việc do Nhà thầu phụ Việt Nam hoặc nhà thầu phụ nước ngoài thực hiện.

- Cột 7: “ Tỷ lệ % thuế GTGT trên doanh thu”

- Người nộp thuế xác định tỷ lệ (%) GTGT tính trên doanh thu tính thuế đối với hoạt động kinh doanh do nhà thầu nước ngoài thực hiện hợp đồng và ghi vào chỉ tiêu này.

- Tỷ lệ (%) GTGT được quy định tại Thông tư 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính và được xác định cho từng ngành nghề cụ thể sau:

1. Dịch vụ cho thuê máy móc thiết bị, bảo hiểm, xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc thiết bị có tỷ lệ 5%.

2. Sản xuất, vận tải. dịch vụ có gắn với hàng hóa, xây dựng, lắp đặt có bao thầu nguyên vật liệu, máy móc, thiết bị có tỷ lệ 3%.

3. Hoạt động kinh doanh khác có tỷ lệ 2%.

- Cột 8: “Thuế GTGT phải nộp”

- Chỉ tiêu này phản ánh tiền thuế GTGT phải nộp của nhà thầu nước ngoài trong kỳ tính thuế.

- Thuế GTGT phát sinh trong kỳ được tính theo công thức:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ % để tính thuế GTGT trên doanh thu

- Cột 9: “Doanh thu tính thuế TNDN”

- Doanh thu tính thuế TNDN là toàn bộ doanh thu đã bao gồm tất cả các khoản thuế và chi phí khác do bên Việt Nam trả thay trừ thuế GTGT.

- Cách xác định doanh thu tính thuế cho trường hợp doanh thu nhận được không bao gồm thuế TNDN phải nộp:

Doanh thu tính thuế = Doanh thu tính thuế không bao gồm thuế TNDN / ( 1 – Tỷ lệ tính thuế TNDN tính trên doanh thu tính thuế)

- Cột 10: “Tỷ lệ thuế TNDN”

- Tỷ lệ thuế TNDN tính trên doanh thu được quy định tại Thông tư 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính và được xác định cho từng ngành nghề cụ thể như sau:

1. Thương mại: phân phối, cung cấp hàng hóa, nguyên liệu, vật tư, máy móc thiết bị; phân phối cung ứng hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị gắn với dịch vụ tại Việt nam (bao gồm cả cung ứng hàng hóa theo hình thức xuất nhập khẩu tại chỗ, trừ trường hợp gia công hàng hóa cho tổ chức cá nhân nước ngoài; cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế - Incoterms) có tỷ lệ thuế TNDN 1%.

2. Dịch vụ cho thuê máy móc thiết bị, bảo hiểm, thuê giàn khoan có tỷ lệ thuế TNDN 5%.

Dịch vụ quản lý nhà hàng khách sạn, casino có tỷ lệ thuế TNDN 10%.

Dịch vụ tài chính phát sinh có tỷ lệ thuế TNDN 2%.

3. Cho thuê tàu bay, động cơ tàu bay, phụ tùng tàu bay, tàu biển có tỷ lệ thuế TNDN 2%.

4. Xây dựng, lắp đặt, có bao thầu hoặc không bao thầu nguyên vật liệu, máy móc thiết bị có tỷ lệ thuế TNDN 2%.

5. Hoạt động sản xuất, kinh doanh khác, vận chuyển (bao gồm vận chuyển đường biển, vận chuyển đường hàng không) có tỷ lệ thuế TNDN 2%.

6. Chuyển nhượng chứng khoán, chứng chỉ tiền gửi, tái bảo hiểm ra nước ngoài, hoa hồng chuyển nhượng tái bảo hiểm có tỷ lệ thuế TNDN 0.1%.

7. Lãi tiền vay có tỷ lệ thuế TNDN 5%.

8. Thu nhập bản quyền có tỷ lệ thuế TNDN 10%.

- Cột 11: “Số thuế được miễn giảm theo Hiệp định”

Chỉ tiêu này phản ánh số tiền thuế được miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế 2 lần đã ký kết giữa Việt Nam và quốc gia/ vùng lãnh thổ mà nhà thầu nước ngoài thuộc đối tượng cư trú.

- Trường hợp Nhà thầu nước ngoài thuộc diện miễn thuế, giảm thuế theo Hiệp định thì bên Việt nam ký hợp đồng gửi cho cơ quan thuế Hồ sơ thông báo thuộc diện miễn thuế, giảm thuế theo Hiệp định trong thời hạn 5 ngày trước thời hạn khai thuế. Trường hợp năm trước đó đã thông báo thuộc diện miễn, giảm thuế theo Hiệp định thì các năm tiếp theo chỉ cần thông báo các bản chụp hợp đồng kinh tế mới ký kết với các tổ chức, cá nhân tại Việt Nam và nước ngoài (nếu có) có xác nhận của người nộp thuế.

- Trường hợp Nhà thầu nước ngoài không thuộc diện miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế 2 lần thì không kê khai vào chỉ tiêu này.

- Cột 12: “Thuế TNDN phải nộp”

- Chỉ tiêu này xác định thuế TNDN phải nộp của nhà thầu nước ngoài trong kỳ tính thuế.

- Thuế TNDN phải nộp được tính theo công thức:

Số thuế TNDN phải nộp = Doanh thu tính thuế TNDN x tỷ lệ % thuế TNDN tính trên doanh thu tính thuế

Sau khi kê khai xong, bạn nhập vào dòng tổng cộng ở 2 cột 8 và cột 12 khi đó phần mềm HTKK sẽ tổng hợp ra số thuế nhà thầu phải nộp.

Bước 3: Kết xuất file XML để nộp qua mạng.

2. Cách lập tờ khai quyết toán thuế nhà thầu.

[01] Kỳ tính thuế: Ghi rõ kỳ tính thuế

[02] Bên Việt Nam khấu trừ và nộp thuế thay: Ghi thông tin bên khấu trừ và nộp thuế thay cho nhà thầu nước ngoài

[03] Mã số thuế nộp thay NTNN.

[04] Địa chỉ.

[05] Quận/huyện.

[06] Tỉnh/ Thành phố.

[07] Điện thoại.

[08] Fax.

[09] E-mail.

Phần quyết toán thuế:

Đơn vị tiền: Đồng Việt Nam

Khai báo chính xác, trung thực thông tin thuế theo các nội dung trong bảng: Giá trị hợp đồng, doanh thu chịu thuế của nhà thầu nước ngoài, số thuế phải nộp của nhà thầu nước ngoài, số thuế đã tạm nộp…

Người viết tờ khai thuế cam đoan số liệu kê khai trên là đúng và xin chịu hoàn toàn trách nhiệm trước pháp luật về số liệu đã kê khai.

Cuối đơn người nhận ký và ghi rõ họ tên

Người nộp thuế hoặc đại diện người nộp thuế ký tên, đóng dấu (ghi rõ họ tên và chức vụ)

3. Dịch vụ lập tờ khai thuế nhà thầu của Công ty Luật ACC.

Dịch vụ Công ty Luật ACC sẽ giúp bạn hoàn thành thủ tục kê khai nhà thầu qua hệ thống HTKK hay lập tờ khai quyết toán thuế nhà thầu. Bởi vì tờ kê khai thuế nhà thầu nước ngoài theo mẫu 01/NTNN sẽ có nhiều công đoạn khiến bạn dễ nhầm lẫn, gây mất thời gian. Hãy để Công ty Luật ACC giúp bạn hoàn thành nhanh chóng mà không khiến bạn phải mất thời gian sửa đổi khi gặp sai sót.

4. Những câu hỏi thường gặp liên quan đến lập tờ khai thuế nhà thầu

Có thể tiến hành việc nộp tờ khai thuế nhà thầu theo những cách nào?

Hiện nay, việc nộp tờ khai thuế nhà thầu được thực hiện qua các cách thức bao gồm:

- Nộp trực tiếp tại Chi cục thuế

- Lập tờ khai thuế nhà thầu trên HTKK rồi nộp qua mạng

- Kê khai trực tuyến qua cổng thông tin điện tử của cục thuế: https://thuedientu.gdt.gov.vn

Mẫu 01/NTNN được quy định ở đâu?

Mẫu tờ khai thuế nhà thầu mẫu 01/NTNN ban hành kèm theo Thông tư 103/2014/TT-BTC ngày 06/8/2014 của Bộ Tài chính

Công ty Luật ACC có hướng dẫn viết tờ khai thuế nhà thầu cho khách hàng sử dụng dịch vụ không?

Là đơn vị hàng đầu trong việc cung cấp dịch vụ cho khách hàng, Công ty Luật ACC với kinh nghiệm gặp gỡ, làm việc với cá nhân, doanh nghiệp luôn là sự lựa chọn chính xác cho những khách hàng cần tư vấn pháp lý. Chúng tôi cam kết sẽ thực hiện công việc khách hàng yêu cầu một cách nhanh chóng, hiệu quả, chi phí phải chăng, đáp ứng hoàn hảo nhất mong muốn của khách hàng.

Chi phí dịch vụ tư vấn về lập tờ khai thuế nhà thầu của công ty Luật ACC là bao nhiêu?

Công ty Luật ACC luôn báo giá trọn gói, nghĩa là không phát sinh. Luôn đảm bảo hoàn thành công việc mà khách hàng yêu cầu; cam kết hoàn tiền nếu không thực hiện đúng, đủ, chính xác như những gì đã giao kết ban đầu. Quy định rõ trong hợp đồng ký kết.

Cảm ơn bạn đã quan tâm và yêu mến Công ty Luật ACC

Nội dung bài viết:

Bình luận