Kế hoạch tài chính là một công cụ không thể thiếu trong việc quản lý và phát triển doanh nghiệp. Nó giúp định hướng hoạt động kinh doanh, quản lý tài chính một cách hiệu quả, giảm thiểu rủi ro và đảm bảo doanh nghiệp luôn có đủ nguồn lực tài chính để phát triển và mở rộng. Một kế hoạch tài chính được xây dựng chi tiết và khoa học không chỉ giúp doanh nghiệp duy trì hoạt động ổn định mà còn góp phần nâng cao khả năng cạnh tranh trên thị trường. Vậy kế hoạch tài chính cho doanh nghiệp mới thành lập như thế nào? Mời quý bạn đọc đến với bài viết dưới đây của Công ty Luật ACC.

Kế hoạch tài chính cho doanh nghiệp mới thành lập

1. Kế hoạch tài chính là gì?

Kế hoạch tài chính là một bản kế hoạch chi tiết về việc quản lý và sử dụng tài chính của một cá nhân, doanh nghiệp, hoặc tổ chức nhằm đạt được các mục tiêu tài chính cụ thể trong tương lai. Kế hoạch này bao gồm các dự báo về thu nhập, chi phí, lợi nhuận, dòng tiền và các hoạt động tài chính khác trong một khoảng thời gian nhất định, thường là từ 1 đến 5 năm.

Kế hoạch tài chính là một công cụ không thể thiếu trong việc quản lý và phát triển doanh nghiệp. Nó giúp định hướng hoạt động kinh doanh, quản lý tài chính một cách hiệu quả, giảm thiểu rủi ro và đảm bảo doanh nghiệp luôn có đủ nguồn lực tài chính để phát triển và mở rộng. Một kế hoạch tài chính được xây dựng chi tiết và khoa học không chỉ giúp doanh nghiệp duy trì hoạt động ổn định mà còn góp phần nâng cao khả năng cạnh tranh trên thị trường.

>> Tham khảo thêm bài viết Mẫu lập kế hoạch tài chính cá nhân chi tiết, hiệu quả

2. Cơ sở để xây dựng kế hoạch tài chính cho doanh nghiệp

Xây dựng kế hoạch tài chính cho doanh nghiệp mới thành lập là một quy trình quan trọng, đòi hỏi sự cân nhắc và phân tích kỹ lưỡng các yếu tố bên trong và bên ngoài. Để đảm bảo kế hoạch tài chính có tính khả thi và hiệu quả, doanh nghiệp cần dựa vào các cơ sở cụ thể. Dưới đây là các cơ sở quan trọng để xây dựng kế hoạch tài chính cho doanh nghiệp mới thành lập và giải thích chi tiết:

2.1. Phân tích thị trường và khách hàng mục tiêu

Phân tích thị trường là quá trình nghiên cứu về nhu cầu của khách hàng, đối thủ cạnh tranh, và các xu hướng tiêu dùng. Khách hàng mục tiêu là nhóm đối tượng mà doanh nghiệp nhắm tới để cung cấp sản phẩm hoặc dịch vụ.

Việc nắm rõ thị trường giúp doanh nghiệp xác định dung lượng thị trường và tiềm năng phát triển. Đối với khách hàng mục tiêu, doanh nghiệp cần hiểu rõ nhu cầu, sở thích và hành vi tiêu dùng của họ để xây dựng các chiến lược marketing và dự báo doanh thu phù hợp. Những thông tin này là cơ sở quan trọng để xác định khả năng sinh lợi và phát triển của doanh nghiệp, từ đó điều chỉnh kế hoạch tài chính để tối ưu hóa nguồn lực và đáp ứng nhu cầu của thị trường.

2.2. Xác định các khoản chi phí khởi nghiệp và chi phí vận hành

Doanh nghiệp mới thành lập phải tính toán các khoản chi phí ban đầu để thiết lập hoạt động kinh doanh, bao gồm chi phí pháp lý, thuê mặt bằng, mua sắm trang thiết bị, và các khoản chi phí vận hành hàng tháng (lương, quảng cáo, nguyên vật liệu, điện nước).

Các khoản chi phí khởi nghiệp và chi phí vận hành là nền tảng để doanh nghiệp dự báo ngân sách tài chính cần thiết cho giai đoạn đầu. Nếu không dự báo chính xác, doanh nghiệp có thể đối mặt với tình trạng thiếu vốn hoặc lạm phát chi phí, dẫn đến khó khăn trong quản lý tài chính. Do đó, việc xác định và liệt kê đầy đủ các chi phí này giúp doanh nghiệp xây dựng kế hoạch tài chính rõ ràng, đảm bảo đủ nguồn lực tài chính để vận hành liên tục và phát triển.

2.3. Dự báo doanh thu

Doanh thu là khoản tiền mà doanh nghiệp kỳ vọng nhận được từ việc bán sản phẩm hoặc dịch vụ. Dự báo doanh thu dựa trên khả năng tiêu thụ sản phẩm, giá bán và số lượng khách hàng mục tiêu. Việc dự báo doanh thu chính xác là yếu tố then chốt để xác định khả năng sinh lời và tính khả thi của kế hoạch kinh doanh. Dự báo này cần được xây dựng dựa trên các nghiên cứu thị trường, đánh giá khả năng tiêu thụ sản phẩm, và các yếu tố bên ngoài như xu hướng kinh tế, chính sách của nhà nước. Doanh nghiệp cần ước tính doanh thu một cách hợp lý để có cơ sở tính toán lợi nhuận và điều chỉnh kế hoạch tài chính cho phù hợp.

2.4. Nguồn vốn và kế hoạch huy động vốn

Nguồn vốn là các khoản tiền mà doanh nghiệp có thể sử dụng để đầu tư và vận hành. Điều này bao gồm vốn tự có, vốn vay ngân hàng, hoặc vốn đầu tư từ các nhà đầu tư. Doanh nghiệp cần có kế hoạch rõ ràng về cách huy động và sử dụng các nguồn vốn này. Một doanh nghiệp mới thường cần nhiều vốn để khởi động, nhưng không phải lúc nào cũng có đủ tài chính từ ban đầu. Do đó, doanh nghiệp phải xây dựng kế hoạch huy động vốn, bao gồm xác định các nguồn vay tiềm năng, điều kiện vay, lãi suất, và thời hạn trả nợ. Kế hoạch này giúp đảm bảo doanh nghiệp có đủ tiền để vận hành và phát triển trong thời gian đầu, đồng thời đảm bảo khả năng trả nợ và không rơi vào tình trạng thiếu vốn.

2.5. Phân tích rủi ro tài chính

Môi trường kinh doanh luôn tồn tại các yếu tố rủi ro như biến động thị trường, thay đổi về pháp lý, biến động lãi suất, và các yếu tố nội bộ của doanh nghiệp. Phân tích rủi ro tài chính là quá trình nhận diện, đánh giá và quản lý các yếu tố rủi ro có thể ảnh hưởng đến dòng tiền và lợi nhuận.

Việc phân tích rủi ro tài chính giúp doanh nghiệp mới có cái nhìn tổng quan và chuẩn bị sẵn sàng cho các tình huống bất ngờ. Ví dụ, nếu doanh thu giảm đột ngột do thay đổi hành vi tiêu dùng, doanh nghiệp có thể phải điều chỉnh chiến lược tài chính để duy trì hoạt động. Kế hoạch tài chính nên bao gồm các biện pháp phòng ngừa rủi ro và kế hoạch dự phòng, từ đó giúp doanh nghiệp quản lý rủi ro hiệu quả hơn.

2.6. Kế hoạch tăng trưởng và mở rộng

Mỗi doanh nghiệp đều cần có lộ trình phát triển và mở rộng trong dài hạn. Kế hoạch tăng trưởng bao gồm việc mở rộng quy mô sản xuất, phát triển thêm sản phẩm mới hoặc mở rộng thị trường. Việc dự báo tăng trưởng và mở rộng giúp doanh nghiệp mới lập kế hoạch tài chính cho các giai đoạn tiếp theo. Các doanh nghiệp cần chuẩn bị tài chính để đầu tư vào các dự án mở rộng, phát triển sản phẩm, và nâng cao năng lực sản xuất. Điều này đảm bảo rằng doanh nghiệp không chỉ dừng lại ở việc ổn định mà còn có tiềm năng phát triển mạnh mẽ trong tương lai.

2.7. Chính sách thuế và quy định pháp lý

Doanh nghiệp cần tuân thủ các quy định pháp luật về thuế và các chính sách tài chính liên quan, bao gồm thuế giá trị gia tăng (VAT), thuế thu nhập doanh nghiệp, và các khoản đóng bảo hiểm xã hội cho nhân viên.

Việc tuân thủ các quy định về thuế và pháp luật là một trong những yếu tố quan trọng ảnh hưởng đến kế hoạch tài chính. Các doanh nghiệp cần xác định rõ các nghĩa vụ tài chính của mình và dự toán chi phí thuế trong ngân sách. Điều này giúp doanh nghiệp tránh được các rủi ro về pháp lý và đảm bảo tuân thủ đầy đủ các quy định của nhà nước.

2.8. Lộ trình thực hiện và đánh giá kế hoạch

Kế hoạch tài chính cần có lộ trình thực hiện rõ ràng để đánh giá hiệu quả và điều chỉnh khi cần thiết. Việc theo dõi và đánh giá định kỳ giúp doanh nghiệp nhận ra những điểm yếu hoặc cơ hội để cải thiện.

Lộ trình thực hiện giúp doanh nghiệp biết rõ từng giai đoạn phát triển của mình và đảm bảo rằng mọi hoạt động đều được quản lý chặt chẽ theo kế hoạch tài chính. Việc đánh giá định kỳ cũng giúp doanh nghiệp nhanh chóng phát hiện các vấn đề, điều chỉnh chiến lược tài chính và tối ưu hóa hiệu quả hoạt động.

>> Tham khảo thêm bài viết Mẫu kế hoạch triển khai kinh doanh mới nhất

3. Kế hoạch tài chính cho doanh nghiệp mới thành lập

Kế hoạch tài chính cho doanh nghiệp mới thành lập

Kế hoạch tài chính cho doanh nghiệp mới thành lập là một tài liệu chi tiết về cách quản lý và sử dụng nguồn lực tài chính nhằm đảm bảo doanh nghiệp có thể hoạt động bền vững và phát triển theo thời gian. Đây là một phần quan trọng trong chiến lược kinh doanh tổng thể, giúp doanh nghiệp mới đối phó với các thách thức tài chính, tối ưu hóa các khoản đầu tư và đạt được mục tiêu lợi nhuận.

Dưới đây là các thành phần chính trong kế hoạch tài chính cho doanh nghiệp mới thành lập, cùng với giải thích chi tiết về từng thành phần:

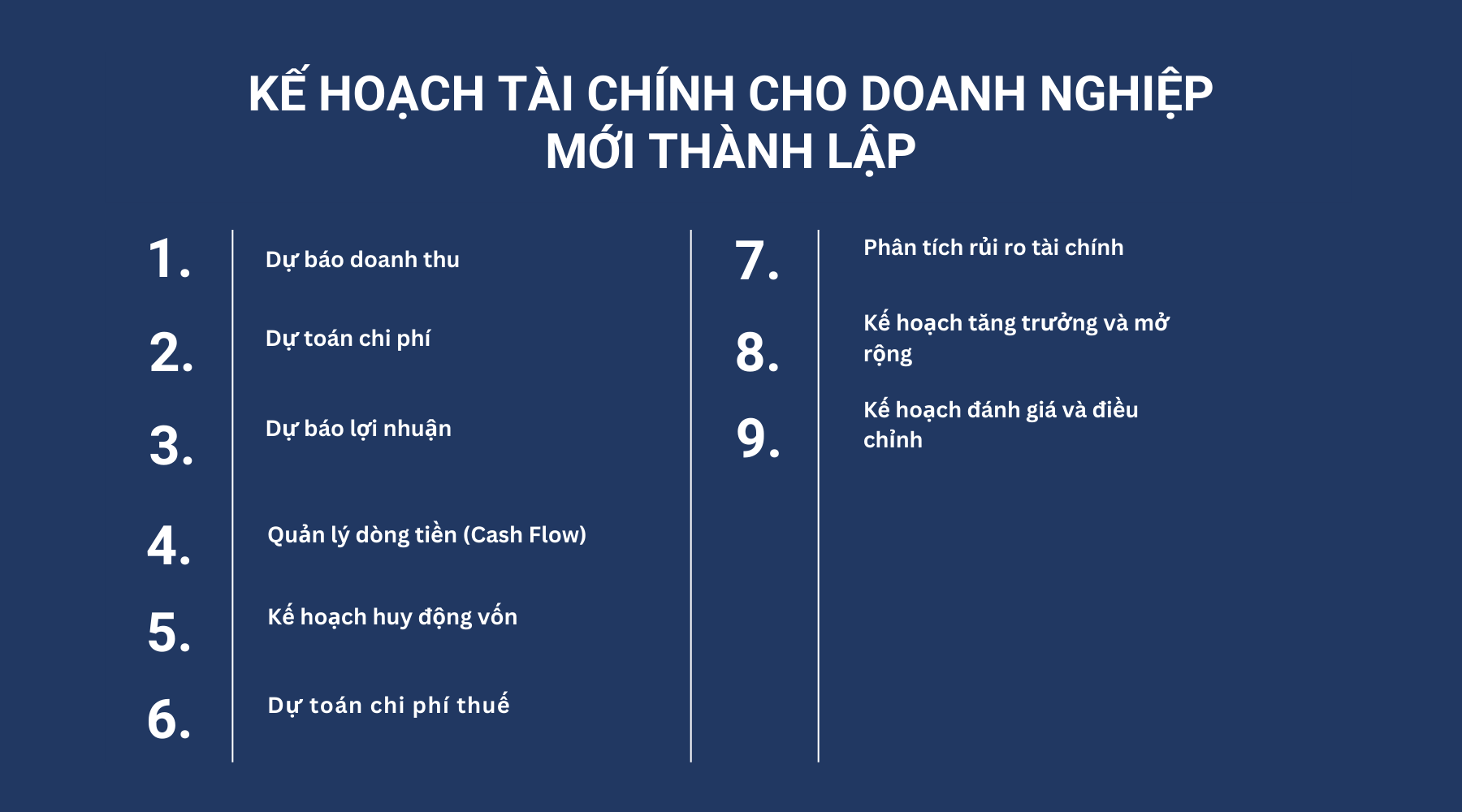

3.1. Dự báo doanh thu

- Dự báo doanh thu là việc ước lượng số tiền doanh nghiệp sẽ kiếm được từ việc bán sản phẩm hoặc cung cấp dịch vụ. Việc này thường dựa trên các yếu tố như nhu cầu thị trường, khách hàng mục tiêu, chiến lược marketing và giá bán sản phẩm.

- Thường thì dự báo doanh thu sẽ được lập theo từng tháng, quý và năm.

Dự báo doanh thu giúp doanh nghiệp xác định rõ khả năng sinh lời trong tương lai. Đây là cơ sở quan trọng để lập các kế hoạch chi tiêu, đầu tư và dự báo lợi nhuận. Nếu dự báo này không chính xác, doanh nghiệp có thể rơi vào tình trạng thiếu hụt nguồn tiền hoặc không đạt được mục tiêu kinh doanh.

3.2. Dự toán chi phí

Dự toán chi phí là việc liệt kê tất cả các khoản chi tiêu cần thiết để doanh nghiệp hoạt động, bao gồm chi phí cố định (như tiền thuê mặt bằng, lương nhân viên), chi phí biến đổi (nguyên vật liệu, điện nước), chi phí marketing, quảng cáo, và chi phí quản lý.

Ngoài ra, doanh nghiệp cũng cần dự toán các khoản chi phí đầu tư cho việc mở rộng, mua sắm trang thiết bị, hoặc cải tiến sản phẩm.

Dự toán chi phí giúp doanh nghiệp hiểu rõ số tiền cần để duy trì hoạt động và đầu tư cho phát triển. Điều này không chỉ giúp tránh tình trạng thiếu vốn mà còn giúp doanh nghiệp tối ưu hóa nguồn lực để sử dụng hiệu quả.

3.3. Dự báo lợi nhuận

- Lợi nhuận được tính bằng cách lấy tổng doanh thu trừ đi tổng chi phí. Dự báo lợi nhuận giúp doanh nghiệp dự kiến mức sinh lời mà họ sẽ đạt được trong mỗi giai đoạn (tháng, quý, năm).

- Doanh nghiệp mới thành lập cần tính toán lợi nhuận cả trước và sau thuế, đồng thời xem xét các khoản lợi nhuận không đến từ hoạt động chính (như lãi từ đầu tư tài chính).

Việc dự báo lợi nhuận giúp doanh nghiệp biết được liệu hoạt động kinh doanh có mang lại hiệu quả tài chính hay không. Nếu lợi nhuận âm (lỗ), doanh nghiệp cần phải điều chỉnh chiến lược, hoặc cắt giảm chi phí, tăng cường doanh thu để tránh rơi vào khủng hoảng tài chính.

3.4. Quản lý dòng tiền (Cash Flow)

- Dòng tiền là sự luân chuyển của tiền mặt vào và ra khỏi doanh nghiệp. Dòng tiền vào là từ doanh thu, các khoản vay, hoặc vốn đầu tư. Dòng tiền ra là từ chi phí vận hành, đầu tư, trả nợ và các khoản chi khác.

- Kế hoạch tài chính phải bao gồm dự báo dòng tiền hàng tháng hoặc hàng quý, đảm bảo doanh nghiệp có đủ tiền mặt để thanh toán các khoản nợ và duy trì hoạt động.

Quản lý dòng tiền giúp doanh nghiệp đảm bảo có đủ tiền mặt để duy trì hoạt động trong ngắn hạn và không gặp phải tình trạng mất thanh khoản. Một kế hoạch dòng tiền tốt giúp doanh nghiệp chuẩn bị cho các giai đoạn khó khăn về tài chính và tránh được các khoản vay khẩn cấp với lãi suất cao.

3.5. Kế hoạch huy động vốn

Doanh nghiệp mới thành lập thường không có nhiều nguồn lực tài chính và phải dựa vào việc huy động vốn từ bên ngoài. Các nguồn huy động vốn phổ biến bao gồm vay ngân hàng, kêu gọi đầu tư từ quỹ đầu tư hoặc tìm kiếm đối tác kinh doanh.

Kế hoạch huy động vốn cần liệt kê rõ ràng các nguồn tài chính hiện có, phương án tiếp cận các nguồn vốn mới, và cách thức sử dụng các khoản vay hoặc đầu tư.

Một kế hoạch huy động vốn chi tiết giúp doanh nghiệp chuẩn bị tốt hơn cho việc mở rộng quy mô hoặc đối phó với các khó khăn tài chính. Điều này cũng giúp doanh nghiệp xây dựng lòng tin với nhà đầu tư và đối tác, đảm bảo rằng họ có thể kiểm soát nguồn vốn hiệu quả và sử dụng đúng mục đích.

3.6. Dự toán chi phí thuế

Doanh nghiệp mới thành lập cần phải hiểu rõ và tuân thủ các quy định về thuế, bao gồm thuế giá trị gia tăng (VAT), thuế thu nhập doanh nghiệp, và các khoản đóng bảo hiểm xã hội cho nhân viên.

Trong kế hoạch tài chính, doanh nghiệp cần tính toán chính xác số tiền phải nộp thuế và cách quản lý các khoản thuế này để tránh các rủi ro pháp lý. Dự toán chi phí thuế giúp doanh nghiệp chuẩn bị tốt hơn cho các khoản chi trả thuế và tránh việc phải nộp phạt do chậm nộp hoặc kê khai sai thuế. Điều này cũng giúp doanh nghiệp duy trì hoạt động tuân thủ pháp luật và giữ uy tín trên thị trường.

3.7. Phân tích rủi ro tài chính

- Rủi ro tài chính bao gồm những yếu tố có thể gây tổn thất cho doanh nghiệp, như biến động lãi suất, tỷ giá hối đoái, sự thay đổi trong chính sách thuế, và các yếu tố không lường trước như khủng hoảng kinh tế hoặc thiên tai.

- Doanh nghiệp mới cần phân tích và dự báo các rủi ro có thể xảy ra, đồng thời xây dựng kế hoạch ứng phó phù hợp. Việc phân tích rủi ro tài chính giúp doanh nghiệp có cái nhìn tổng thể về môi trường kinh doanh và chuẩn bị cho các tình huống bất lợi. Kế hoạch tài chính cần bao gồm các biện pháp giảm thiểu rủi ro để đảm bảo tính bền vững của doanh nghiệp, đặc biệt trong giai đoạn khởi nghiệp.

3.8. Kế hoạch tăng trưởng và mở rộng

- Doanh nghiệp mới cần lập kế hoạch về việc mở rộng hoạt động kinh doanh, bao gồm các khoản đầu tư vào sản phẩm mới, thị trường mới, hoặc nâng cấp cơ sở hạ tầng.

- Kế hoạch này cần đi kèm với các dự báo tài chính về chi phí, doanh thu và lợi nhuận liên quan đến các hoạt động mở rộng.

Việc lập kế hoạch tăng trưởng giúp doanh nghiệp mới có lộ trình rõ ràng trong việc phát triển kinh doanh, mở rộng quy mô, và đạt được các mục tiêu dài hạn. Điều này giúp doanh nghiệp sử dụng nguồn lực một cách chiến lược và đạt được lợi thế cạnh tranh trên thị trường.

3.9. Kế hoạch đánh giá và điều chỉnh

- Kế hoạch tài chính cần có cơ chế theo dõi, đánh giá định kỳ, và điều chỉnh linh hoạt theo tình hình thực tế. Doanh nghiệp cần đặt ra các tiêu chí đánh giá hiệu quả tài chính, từ đó có thể phát hiện các vấn đề và nhanh chóng thay đổi chiến lược nếu cần thiết.

- Việc đánh giá thường xuyên giúp doanh nghiệp kiểm soát tài chính tốt hơn, nhận diện sớm các vấn đề và đưa ra giải pháp kịp thời. Điều này đảm bảo rằng kế hoạch tài chính luôn phù hợp với thực tế kinh doanh và doanh nghiệp không rơi vào tình trạng khủng hoảng tài chính.

4. Một số lưu ý khi lập kế hoạch tài chính cho doanh nghiệp mới thành lập

Khi lập kế hoạch tài chính cho doanh nghiệp, cần chú ý đến một số yếu tố quan trọng để đảm bảo tính khả thi và hiệu quả của kế hoạch. Dưới đây là một số lưu ý quan trọng và giải thích chi tiết:

- Xác định rõ mục tiêu tài chính: Khi lập kế hoạch tài chính, doanh nghiệp cần xác định rõ ràng các mục tiêu cụ thể mà mình muốn đạt được. Mục tiêu tài chính có thể là doanh thu mong muốn, lợi nhuận, hoặc khả năng thanh toán nợ. Đặc biệt, các mục tiêu này cần phù hợp với chiến lược kinh doanh tổng thể và định hướng phát triển dài hạn của doanh nghiệp.

- Dự báo doanh thu và chi phí một cách thực tế: Việc dự báo doanh thu và chi phí phải dựa trên các dữ liệu thị trường và thông tin từ quá trình nghiên cứu kỹ lưỡng. Doanh nghiệp không nên quá lạc quan trong việc dự báo doanh thu mà cần phải thực tế, xem xét đến các yếu tố như sức mua của thị trường, tình hình cạnh tranh, và các yếu tố rủi ro. Đồng thời, việc ước lượng chi phí cần chính xác và bao gồm cả những chi phí phát sinh không lường trước.

- Quản lý dòng tiền chặt chẽ: Doanh nghiệp cần chú trọng đến việc lập kế hoạch quản lý dòng tiền, vì việc duy trì dòng tiền ổn định là yếu tố then chốt giúp doanh nghiệp duy trì hoạt động kinh doanh. Cần tính toán dòng tiền vào và ra hàng tháng, theo dõi sát sao các khoản chi và doanh thu để tránh tình trạng thiếu hụt dòng tiền hoặc mất khả năng thanh khoản.

- Xem xét các kịch bản rủi ro: Trong quá trình lập kế hoạch tài chính, doanh nghiệp nên chuẩn bị cho các kịch bản rủi ro có thể xảy ra. Các yếu tố như biến động kinh tế, thay đổi chính sách thuế, lãi suất, hay những biến cố bất ngờ đều có thể ảnh hưởng đến tài chính doanh nghiệp. Để giảm thiểu rủi ro, cần phải có các phương án dự phòng và chiến lược tài chính linh hoạt để đối phó với những biến động này.

- Cân nhắc kỹ các khoản vay và nguồn vốn: Việc huy động vốn qua các khoản vay hay kêu gọi đầu tư cần được xem xét cẩn thận. Doanh nghiệp mới thành lập thường có xu hướng cần vốn nhanh để mở rộng hoạt động, nhưng phải cân nhắc kỹ lưỡng về khả năng trả nợ và lãi suất. Kế hoạch tài chính cần tính toán rõ ràng về thời gian hoàn trả và đảm bảo nguồn vốn được sử dụng hiệu quả.

- Cân bằng giữa lợi nhuận và rủi ro: Khi lập kế hoạch tài chính, cần có sự cân bằng giữa lợi nhuận kỳ vọng và các rủi ro tiềm ẩn. Doanh nghiệp không nên chỉ tập trung vào mục tiêu lợi nhuận cao mà bỏ qua việc kiểm soát các yếu tố rủi ro có thể ảnh hưởng đến kết quả kinh doanh. Việc duy trì mức độ rủi ro chấp nhận được sẽ giúp doanh nghiệp phát triển ổn định và bền vững hơn.

5. Một số câu hỏi thường gặp

Doanh nghiệp mới thành lập cần phải dự báo tài chính như thế nào?

Dự báo tài chính cần bao gồm các yếu tố như doanh thu, chi phí vận hành, lợi nhuận dự kiến, và dòng tiền. Các dự báo này phải dựa trên nghiên cứu thị trường, phân tích dữ liệu thực tế, và các giả định về tăng trưởng kinh doanh, chi phí cố định, chi phí biến đổi và giá cả sản phẩm.

Làm thế nào để kiểm soát chi phí hiệu quả trong kế hoạch tài chính?

Doanh nghiệp cần lập bảng dự toán chi phí chi tiết, bao gồm tất cả các khoản chi cố định và chi phí biến đổi. Sau đó, kiểm soát chặt chẽ các khoản chi thông qua theo dõi định kỳ, tránh các khoản chi không cần thiết, và tìm kiếm các cách tối ưu hóa sử dụng nguồn lực để giảm chi phí mà vẫn đảm bảo hiệu quả kinh doanh.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về kế hoạch tài chính cho doanh nghiệp mới thành lập. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận