Hoàn thuế GTGT tài sản cố định là quyền lợi của doanh nghiệp khi đã nộp thuế GTGT đầu vào cho các tài sản cố định nhưng chưa được khấu trừ hết. Việc hiểu rõ quy định và thủ tục hoàn thuế sẽ giúp doanh nghiệp tiết kiệm chi phí và đảm bảo quyền lợi hợp pháp. Qua bài viết dưới đây, Công ty Luật ACC muốn chia sẻ đến quý khách hàng hướng dẫn hoàn thuế GTGT tài sản cố định mới nhất.

Hướng dẫn hoàn thuế GTGT tài sản cố định mới nhất

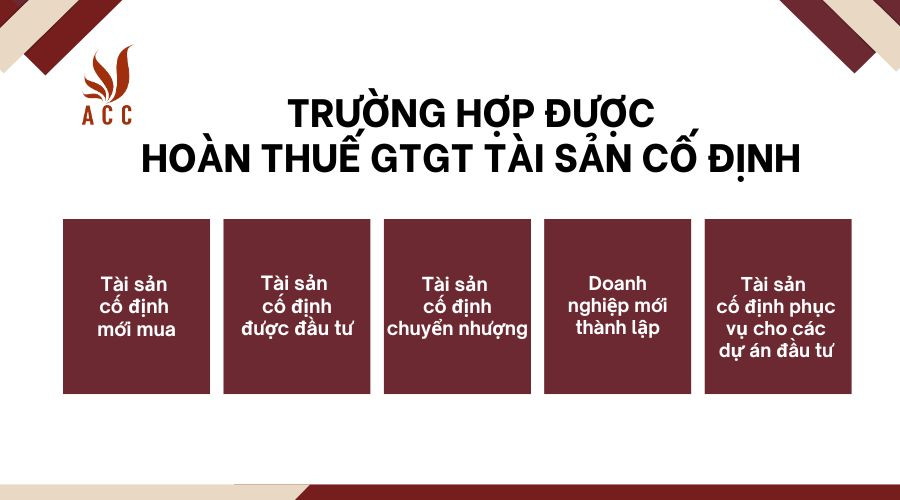

1. Trường hợp được hoàn thuế GTGT tài sản cố định

Trường hợp được hoàn thuế GTGT tài sản cố định

Hoàn thuế GTGT (Giá trị gia tăng) đối với tài sản cố định thường áp dụng trong các trường hợp sau:

- Tài sản cố định mới mua: Doanh nghiệp được hoàn thuế GTGT đầu vào của tài sản cố định mới mua, nếu tài sản đó phục vụ cho hoạt động sản xuất, kinh doanh.

- Tài sản cố định được đầu tư: Nếu doanh nghiệp đầu tư vào tài sản cố định để mở rộng sản xuất hoặc cải tiến công nghệ, có thể được hoàn thuế GTGT cho các chi phí liên quan.

- Tài sản cố định chuyển nhượng: Trong một số trường hợp, nếu tài sản cố định được chuyển nhượng giữa các doanh nghiệp, bên chuyển nhượng có thể được hoàn thuế GTGT.

- Doanh nghiệp mới thành lập: Doanh nghiệp mới thành lập có thể được hoàn thuế GTGT đầu vào của tài sản cố định đã đầu tư trong thời gian thành lập.

- Tài sản cố định phục vụ cho các dự án đầu tư: Nếu tài sản cố định được sử dụng cho các dự án đầu tư được cấp phép, doanh nghiệp có thể được hoàn thuế.

2. Điều kiện để hoàn thuế GTGT tài sản cố định

Để được hoàn thuế GTGT đối với tài sản cố định, doanh nghiệp cần đáp ứng các điều kiện sau:

- Có hóa đơn GTGT hợp lệ: Doanh nghiệp phải có hóa đơn GTGT hợp pháp cho tài sản cố định đã mua.

- Tài sản phục vụ cho hoạt động sản xuất, kinh doanh: Tài sản cố định phải được sử dụng cho mục đích sản xuất, kinh doanh của doanh nghiệp.

- Đã kê khai thuế: Doanh nghiệp phải thực hiện kê khai thuế GTGT đầu vào của tài sản cố định trong kỳ tính thuế.

- Thời gian sử dụng: Tài sản cố định phải được sử dụng trong thời gian quy định theo luật định.

- Không thuộc trường hợp không được hoàn thuế: Tài sản không thuộc danh mục bị cấm hoặc không đủ điều kiện hoàn thuế theo quy định của pháp luật.

- Chứng từ đầy đủ: Doanh nghiệp cần có đầy đủ chứng từ, hồ sơ liên quan đến việc mua sắm và sử dụng tài sản cố định.

>>> Xem thêm về Thủ tục, quy trình hoàn thuế GTGT tài sản cố định qua bài viết của Công ty Luật ACC nhé.

3. Hướng dẫn hoàn thuế GTGT tài sản cố định

3.1. Hồ sơ để hoàn thuế GTGT tài sản cố định

Để hoàn thuế GTGT tài sản cố định, doanh nghiệp cần chuẩn bị các hồ sơ sau:

- Đơn đề nghị hoàn thuế: Theo mẫu quy định của cơ quan thuế.

- Hóa đơn GTGT: Bản sao hóa đơn GTGT hợp lệ của tài sản cố định đã mua.

- Chứng từ thanh toán: Bản sao chứng từ thanh toán (chuyển khoản, biên lai, phiếu thu) liên quan đến giao dịch mua tài sản.

- Báo cáo tài chính: Bản sao báo cáo tài chính năm gần nhất (nếu có).

- Biên bản bàn giao tài sản: Nếu có, để chứng minh tài sản đã được đưa vào sử dụng.

- Giấy tờ liên quan đến tài sản: Giấy chứng nhận quyền sở hữu, giấy phép đầu tư (nếu có).

- Kê khai thuế GTGT: Bản sao tờ khai thuế GTGT của kỳ kê khai có liên quan.

3.2. Thủ tục hoàn thuế GTGT tài sản cố định

Thủ tục hoàn thuế GTGT tài sản cố định bao gồm các bước sau:

- Chuẩn bị hồ sơ: Tập hợp đầy đủ các tài liệu và chứng từ theo quy định ở mục 3.1.

- Nộp hồ sơ: Nộp hồ sơ hoàn thuế tại cơ quan thuế quản lý trực tiếp của doanh nghiệp. Có thể nộp trực tiếp hoặc qua hệ thống điện tử (nếu có).

- Xem xét hồ sơ: Cơ quan thuế sẽ xem xét hồ sơ và kiểm tra tính hợp lệ của các chứng từ. Nếu hồ sơ đầy đủ và hợp lệ, cơ quan thuế sẽ tiến hành hoàn thuế.

- Thông báo kết quả: Cơ quan thuế sẽ thông báo kết quả hoàn thuế cho doanh nghiệp. Nếu được hoàn thuế, doanh nghiệp sẽ nhận được số tiền hoàn thuế theo quy định.

- Thực hiện nghĩa vụ thuế: Doanh nghiệp cần thực hiện nghĩa vụ thuế theo quy định và lưu trữ hồ sơ hoàn thuế để phục vụ cho việc kiểm tra sau này.

>>> Xem thêm về Thủ tục hoàn thể GTGT khi mua ô tô qua bài viết của Công ty Luật ACC nhé.

4. Hạch toán thuế GTGT của tài sản cố định

- Khi mua tài sản cố định

Khi doanh nghiệp mua tài sản cố định, cần hạch toán thuế GTGT đầu vào như sau:

Nợ TK 241: Tài sản cố định (giá mua chưa bao gồm thuế GTGT).

Nợ TK 133: Thuế GTGT được khấu trừ (thuế GTGT đầu vào).

Có TK 111/112/331: Tiền mặt, tiền gửi ngân hàng, hoặc phải trả nhà cung cấp (giá mua có thuế GTGT).

- Khi sử dụng tài sản cố định

Khi tài sản cố định được đưa vào sử dụng, doanh nghiệp cần hạch toán chi phí khấu hao tài sản cố định.

Nợ TK 627, 641, 642: Chi phí khấu hao (tùy theo loại chi phí).

Có TK 214: Khấu hao tài sản cố định.

- Khi hoàn thuế GTGT

Khi doanh nghiệp được hoàn thuế GTGT, hạch toán như sau:

Nợ TK 111/112: Tiền mặt hoặc tiền gửi ngân hàng (số tiền hoàn thuế).

Có TK 133: Thuế GTGT được khấu trừ (số tiền hoàn thuế)

5. Câu hỏi thường gặp

Có thể hoàn thuế GTGT cho tài sản đã qua sử dụng không?

Thông thường, chỉ tài sản cố định mới mua và đáp ứng đủ điều kiện mới được hoàn thuế GTGT. Tài sản đã qua sử dụng thường không đủ điều kiện.

Tôi cần chuẩn bị những gì để nộp hồ sơ hoàn thuế?

Bạn cần chuẩn bị đơn đề nghị hoàn thuế, hóa đơn GTGT, chứng từ thanh toán, báo cáo tài chính, biên bản bàn giao tài sản (nếu có), và các tài liệu liên quan khác.

Nếu hồ sơ hoàn thuế bị từ chối, tôi nên làm gì?

Nếu hồ sơ hoàn thuế bị từ chối, doanh nghiệp nên liên hệ với cơ quan thuế để hiểu rõ lý do và thực hiện các bước cần thiết để khắc phục.

Có cần phải nộp thuế GTGT trong quá trình hoàn thuế không?

Trong thời gian chờ hoàn thuế, doanh nghiệp vẫn phải thực hiện nghĩa vụ thuế theo quy định và nộp thuế GTGT cho các hoạt động kinh doanh khác.

Có thể nộp hồ sơ hoàn thuế qua mạng không?

Nhiều cơ quan thuế cho phép nộp hồ sơ hoàn thuế qua hệ thống điện tử. Bạn nên kiểm tra với cơ quan thuế địa phương để biết thông tin chi tiết.

Tôi có thể hoàn thuế GTGT cho tài sản cố định đã mua từ nước ngoài không?

Nếu tài sản đó phục vụ cho hoạt động sản xuất, kinh doanh và bạn có hóa đơn GTGT hợp lệ.

Trên đây là toàn bộ thông tin tư vấn của Công ty Luật ACC liên quan đến hướng dẫn hoàn thuế GTGT tài sản cố định mới nhất. Chúng tôi hy vọng nhận được nhiều ý kiến đóng góp của quý khách hàng trên cả nước để chúng tôi ngày một chuyên nghiệp hơn.

Nội dung bài viết:

Bình luận