Nhiều câu hỏi đặt ra xoay quanh việc tại sao công ty chưa hoạt động đã giải thể hay giải thể công ty chưa phát sinh doanh thu. Trên thực tế tồn tại rất nhiều nguyên do dẫn đến giải thể công ty. Vậy thủ tục giải thể công ty chưa phát sinh doanh thu thực hiện như thế nào? Bài viết dưới đây của Công ty Luật ACC sẽ cung cấp một số thông tin về vấn đề này.

Giải thể công ty chưa phát sinh doanh thu

1. Giải thể công ty chưa phát sinh doanh thu là gì?

Giải thể công ty chưa phát sinh doanh thu là quá trình chấm dứt hoạt động của một công ty mà trong suốt thời gian tồn tại, công ty chưa tiến hành kinh doanh hoặc chưa phát sinh bất kỳ khoản doanh thu nào. Việc giải thể trong trường hợp này thường diễn ra nhanh chóng hơn so với các công ty có hoạt động kinh doanh, vì công ty chưa có nghĩa vụ tài chính phức tạp hoặc chưa phát sinh nợ đối với đối tác và Nhà nước.

Đặc điểm của công ty chưa phát sinh doanh thu:

- Không phát sinh thu nhập từ hoạt động kinh doanh.

- Chưa có nghĩa vụ thuế (chỉ cần quyết toán thuế và xin xác nhận từ cơ quan thuế là công ty không có phát sinh nghĩa vụ thuế).

- Chưa có nợ với đối tác, khách hàng hoặc các bên thứ ba.

Điều kiện để giải thể công ty chưa phát sinh doanh thu:

- Công ty phải hoàn thành nghĩa vụ quyết toán thuế và xin xác nhận từ cơ quan thuế về việc không có nghĩa vụ tài chính.

- Công ty phải ra quyết định giải thể và thông báo cho các cơ quan có liên quan (cơ quan đăng ký kinh doanh và cơ quan thuế).

- Công ty không được trong quá trình tranh chấp hoặc giải quyết tranh chấp tại Tòa án.

Giải thể công ty chưa phát sinh doanh thu là thủ tục tương đối đơn giản do công ty chưa có hoạt động kinh doanh. Tuy nhiên, doanh nghiệp vẫn cần tuân thủ đầy đủ các quy định pháp luật về giải thể để hoàn tất quá trình này một cách hợp pháp.

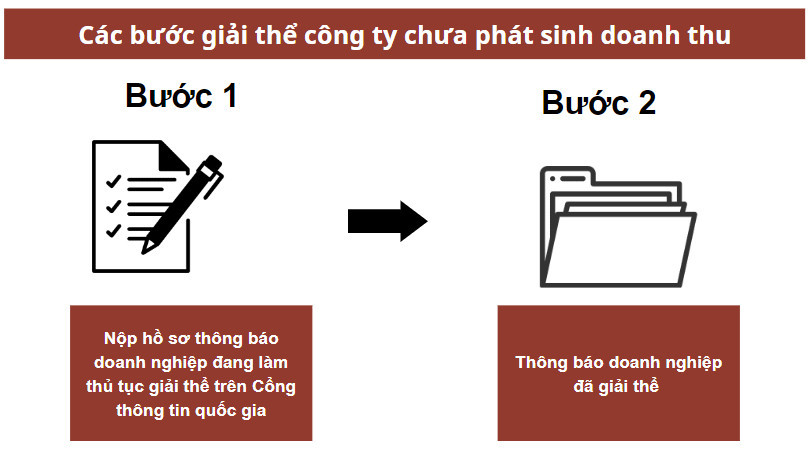

2. Các bước giải thể công ty chưa phát sinh doanh thu

Bước 1: Nộp hồ sơ thông báo doanh nghiệp đang làm thủ tục giải thể trên Cổng thông tin quốc gia

- Biên bản họp về việc giải thể (đối với công ty TNHH 2 thành viên trở lên/công ty cổ phần)

- Quyết định giải thể doanh nghiệp (đối với công ty TNHH 1 thành viên)

- Thông báo giải thể

Bước 2: Thông báo doanh nghiệp đã giải thể

- Biên bản họp về việc giải thể (đối với công ty TNHH 2 thành viên trở lên/công ty cổ phần)

- Quyết định giải thể doanh nghiệp (đối với công ty TNHH 1 thành viên)

- Thông báo hoàn thành thủ tục giải thể

- Xác nhận đã tất toán tài khoản ngân hàng (nếu có)

- Báo cáo thanh lý tài sản

- Danh sách chủ nợ và người lao động

- Thông báo xác nhận đã hoàn thành nghĩa vụ thuế, đóng MST của cơ quan thuế.

Các bước giải thể công ty chưa phát sinh doanh thu

3. Giải thể công ty chưa phát sinh doanh thu sẽ không phải thực hiện thủ tục quyết toán thuế

Việc giải thể công ty dù chưa phát sinh doanh thu vẫn phải tuân thủ các quy định pháp luật về quyết toán thuế. Theo các quy định hiện hành, mọi doanh nghiệp, kể cả khi không có hoạt động kinh doanh hoặc không phát sinh doanh thu, đều phải thực hiện thủ tục quyết toán thuế khi giải thể.

Tại Điều 208 Luật Doanh nghiệp 2020 có quy định chung về thủ tục giải thể doanh nghiệp, theo đó, doanh nghiệp chỉ được giải thể khi đã hoàn thành các nghĩa vụ tài chính với Nhà nước, bao gồm việc hoàn thành nghĩa vụ thuế.

Căn cứ thêm Nghị định 01/2021/NĐ-CP về đăng ký doanh nghiệp tại Điều 70 quy định về thủ tục giải thể doanh nghiệp. Trong đó, hồ sơ giải thể doanh nghiệp phải bao gồm giấy xác nhận của cơ quan thuế về việc hoàn thành nghĩa vụ tài chính.

Cơ quan đăng ký kinh doanh chỉ tiếp nhận và xử lý hồ sơ giải thể khi có xác nhận từ cơ quan thuế rằng doanh nghiệp không còn nợ thuế hoặc các nghĩa vụ tài chính liên quan.

Tóm lại, việc giải thể công ty chưa phát sinh doanh thu tuy đơn giản hơn so với các doanh nghiệp có hoạt động kinh doanh, nhưng vẫn đòi hỏi phải tuân thủ đầy đủ quy định pháp luật về quyết toán thuế.

4. Hướng dẫn viết công văn giải trình không phát sinh doanh thu

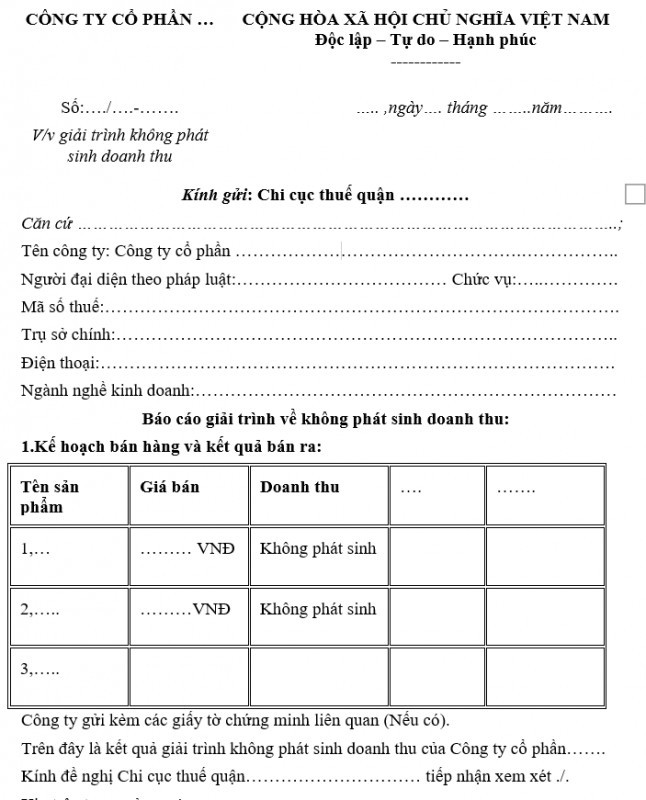

Mẫu công văn giải trình không phát sinh doanh thu

| CÔNG TY CỔ PHẦN … | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ------------ |

| Số:…./….-……. V/v giải trình không phát sinh doanh thu |

….. ,ngày…. tháng ……..năm………. |

Kính gửi: Chi cục thuế quận …………

Căn cứ …………………………………………………………………………………………..;

Tên công ty: Công ty cổ phần ………………………………………….……………..

Người đại diện theo pháp luật:……………………………… Chức vụ:…..………….

Mã số thuế:…………………………………………………………………………….

Trụ sở chính:…………………………………………………………………………..

Điện thoại:…………………………………………………………………………….

Ngành nghề kinh doanh:………………………………………………………………

Báo cáo giải trình về không phát sinh doanh thu:

1.Kế hoạch bán hàng và kết quả bán ra:

| Tên sản phẩm | Giá bán | Doanh thu | …. | ……. |

| 1,… | ……… VNĐ | Không phát sinh | ||

| 2,….. | ………VNĐ | Không phát sinh | ||

| 3,….. |

Công ty gửi kèm các giấy tờ chứng minh liên quan (Nếu có).

Trên đây là kết quả giải trình không phát sinh doanh thu của Công ty cổ phần…….

Kính đề nghị Chi cục thuế quận………………………… tiếp nhận xem xét ./.

Xin trân trọng cảm ơn!

| Nơi nhận: – Như trên; – Lưu:…………. |

CÔNG TY CỔ PHẦN … (Ký và ghi rõ họ tên, đóng dấu) |

Nghị định 30/2020/NĐ-CP quy định về thể thức văn bản hành chính cần bao gồm các thành phần như sau:

- Quốc hiệu và Tiêu ngữ;

- Tên cơ quan, tổ chức ban hành văn bản;

- Số, ký hiệu của văn bản;

- Địa danh và thời gian ban hành văn bản;

- Tên loại và trích yếu nội dung văn bản;

- Nội dung văn bản;

- Chức vụ, họ tên và chữ ký của người có thẩm quyền;

- Dấu, chữ ký số của cơ quan, tổ chức;

- Nơi nhận.

Ký hiệu Công văn phải bao gồm chữ viết tắt tên cơ quan, tổ chức hoặc chức danh ban hành Công văn và chữ viết tắt tên đơn vị soạn thảo hoặc lĩnh vực được giải quyết.

Trích yếu nội dung Công văn trình bày bằng chữ in thường, cỡ chữ từ 12 đến 13, kiểu chữ đứng; đặt canh giữa dưới số và ký hiệu văn bản, cách dòng 6pt với số và ký hiệu văn bản.

Nơi nhận Công văn được quy định như sau:

- Phần thứ nhất bao gồm từ “Kính gửi”, sau đó là tên các cơ quan, tổ chức hoặc đơn vị, cá nhân trực tiếp giải quyết công việc;

- Phần thứ hai bao gồm từ “Nơi nhận”, phía dưới là từ “Như trên”, tiếp theo là tên các cơ quan, tổ chức, đơn vị và cá nhân có liên quan khác nhận văn bản.

>>> Tham khảo thêm thông tin tại: Hướng dẫn viết công văn giải trình không phát sinh doanh thu

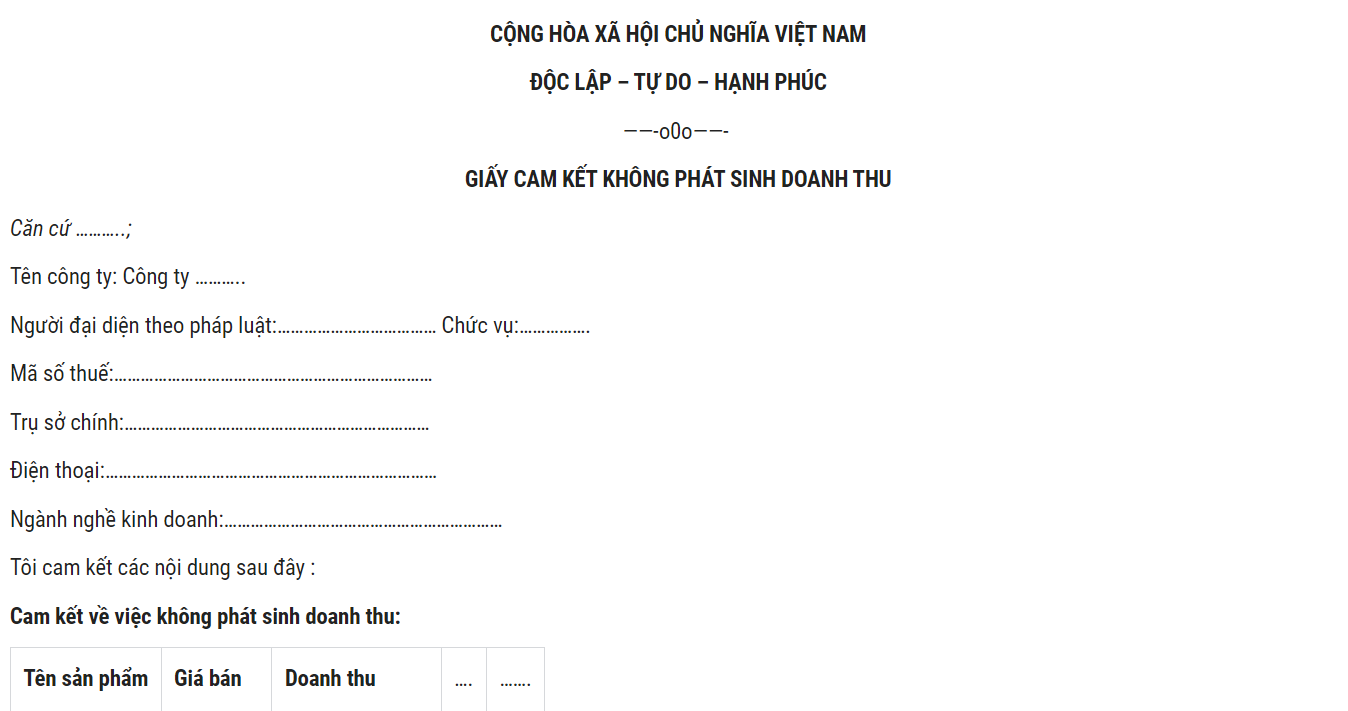

5. Mẫu cam kết không phát sinh doanh thu

Mẫu cam kết không phát sinh doanh thu

Độc lập – Tự do – Hạnh phúc

——-o0o——-

GIẤY CAM KẾT

Căn cứ ………..;

Tên công ty: Công ty ………..

Người đại diện theo pháp luật:……………………………… Chức vụ:…………….

Mã số thuế:……………………………………………………………………………….

Trụ sở chính:……………………………………………………………………………..

Điện thoại:……………………………………………………………………………….

Ngành nghề kinh doanh:…………………………………………………………………

Tôi cam kết các nội dung sau đây (4):

Cam kết về việc không phát sinh doanh thu:

| Tên sản phẩm | Giá bán | Doanh thu | …. | ……. |

| 1,… | ……… VNĐ | Không phát sinh | ||

| 2,….. | ………VNĐ | Không phát sinh | ||

| 3,….. | ||||

Công ty gửi kèm các giấy tờ chứng minh liên quan ( Nếu có).

Trên đây là kết quả không phát sinh doanh thu của Công ty ……

Nếu vi phạm những điều cam kết trên, tôi xin hoàn toàn chịu trách nhiệm trước pháp luật (5).

…………., ngày …… tháng …… năm……….

| Người cam kết (Ký, ghi rõ họ tên) |

>>> Chi tiết xem tại: Mẫu cam kết không phát sinh doanh thu chuẩn nhất 2023

Ngoài ra, bạn đọc có thể tham khảo một số thông tin liên quan tại: Mẫu công văn cam kết với cơ quan thuế

6. Thủ tục giải thể công ty với cơ quan thuế

- Gửi công văn xin Giải thể lên Chi cục thuế (kèm bản sao công chứng Giấy chứng nhận Đăng ký kinh doanh và Giấy chứng nhận Đăng ký thuế);

- Gửi Công văn xin quyết toán thuế;

- Đóng các loại thuế còn nợ;

- Nộp phạt (nếu có).

Cơ quan thuế ra biên bản kiểm tra thuế và truyền dữ liệu sang Sở Kế hoạch đầu tư để doanh nghiệp tiếp thực hiện thủ tục đóng của mã số thuế và giải thể doanh nghiệp tại Sở kế hoạch và đầu tư.

>>> Xem thông tin chi tiết tại:Thủ tục giải thể công ty doanh nghiệp với cơ quan thuế

>>> Bạn đọc cũng có thể tham khảo về dịch vụ giải thể công ty trọn gói tại: Dịch vụ giải thể công ty, doanh nghiệp trọn gói

7. Xử lý sổ sách khi công ty giải thể qua thực hiện các bút toán giải thể?

Khi công ty giải thể, việc xử lý sổ sách kế toán là rất quan trọng để đảm bảo tuân thủ pháp luật và hoàn thành các nghĩa vụ tài chính của doanh nghiệp. Dưới đây là hướng dẫn chi tiết về cách thực hiện các bút toán giải thể trong sổ sách kế toán:

7.1. Bút toán kết chuyển doanh thu và chi phí

Trước khi giải thể, công ty cần phải kết chuyển tất cả các tài khoản doanh thu và chi phí để xác định kết quả hoạt động kinh doanh.

Bút toán kết chuyển doanh thu:

- Nợ tài khoản 511 (Doanh thu bán hàng và cung cấp dịch vụ)

- Có tài khoản 911 (Xác định kết quả kinh doanh)

Bút toán kết chuyển chi phí:

- Nợ tài khoản 911 (Xác định kết quả kinh doanh)

- Có tài khoản 632 (Giá vốn hàng bán) và các tài khoản chi phí khác như 641, 642.

7.2. Bút toán xác định lãi lỗ

Sau khi kết chuyển doanh thu và chi phí, doanh nghiệp cần xác định lãi lỗ:

Nếu có lãi:

- Nợ tài khoản 911 (Xác định kết quả kinh doanh)

- Có tài khoản 421 (Lợi nhuận sau thuế chưa phân phối)

Nếu có lỗ:

- Nợ tài khoản 421 (Lợi nhuận sau thuế chưa phân phối)

- Có tài khoản 911 (Xác định kết quả kinh doanh)

7.3. Bút toán xử lý tài sản và nợ phải trả

Công ty cần thanh lý tài sản và xử lý các khoản nợ phải trả trước khi giải thể.

Bút toán thanh lý tài sản:

- Nợ tài khoản 222 (Tài sản cố định) hoặc các tài khoản tài sản liên quan.

- Có tài khoản 711 (Thu nhập khác) nếu thu được tiền từ việc thanh lý tài sản.

Bút toán ghi nhận nợ phải trả:

- Nợ tài khoản 331 (Phải trả người bán) hoặc các tài khoản nợ phải trả khác.

- Có tài khoản 111 (Tiền mặt), 112 (Tiền gửi ngân hàng) nếu đã thanh toán.

7.4. Bút toán hoàn thành nghĩa vụ thuế

Trước khi giải thể, công ty cần phải hoàn tất các nghĩa vụ thuế.

Bút toán ghi nhận thuế phải nộp:

- Nợ tài khoản 811 (Chi phí khác) hoặc tài khoản thuế liên quan.

- Có tài khoản 333 (Thuế và các khoản phải nộp Nhà nước) nếu có nghĩa vụ thuế phải nộp.

7.5. Bút toán đóng các tài khoản tạm thời

Cuối cùng, các tài khoản tạm thời cần được đóng lại.

Bút toán đóng tài khoản tạm thời: Đối với tài khoản doanh thu và chi phí, sau khi đã thực hiện các bút toán kết chuyển, tài khoản sẽ về 0.

7.6. Lập báo cáo tài chính cuối cùng

Sau khi thực hiện các bút toán trên, công ty cần lập báo cáo tài chính cuối cùng để phản ánh đúng tình hình tài chính của công ty trước khi giải thể. Báo cáo này bao gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

Việc thực hiện các bút toán giải thể là một phần quan trọng trong quá trình chấm dứt hoạt động của công ty. Điều này không chỉ giúp xác định kết quả hoạt động kinh doanh mà còn đảm bảo rằng công ty đã hoàn thành mọi nghĩa vụ tài chính và pháp lý trước khi chính thức giải thể. Sau khi hoàn tất, công ty cần lưu giữ hồ sơ kế toán và báo cáo tài chính theo quy định của pháp luật trong thời gian quy định.

>>> Thông tin chi tiết về việc xử lý sổ sách xem tại: Xử lý sổ sách khi công ty giải thể như thế nào? (Cập nhật 2023)

8. Giải thể công ty mất thời gian bao lâu?

Giải thể công ty mất khoảng 2 – 3 tháng đối với trường hợp công ty không bị quyết toán thuế khi giải thể công ty, và 4 – 6 tháng nếu công ty thuộc trường hợp bị quyết toán thuế khi giải thể.

- Giai đoạn tiếp nhận hồ sơ xin đóng mã số thuế: 7 – 15 ngày

- Giai đoạn ban hành thông báo đóng mã số thuế doanh nghiệp: 15 ngày.

- doanh nghiệp đăng bố cáo quyết định giải thể trên cổng thông tin điện tử quốc gia: 30 ngày

- Thủ tục hủy dấu công ty tại cơ quan công an đối với doanh nghiệp được cấp dấu trước ngày 01/07/2015 và nộp thông báo hủy dấu tại Phòng đăng ký kinh doanh đối với doanh nghiệp được cấp dấu sau ngày 01/07/2015.

- Thực hiện thủ tục trả giấy chứng nhận đăng ký kinh doanh/ giấy chứng nhận đăng ký doanh nghiệp để xin quyết định giải thể công ty tại Phòng đăng ký kinh doanh.

>>> Đọc thêm bài viết Giải thể công ty mất bao lâu sẽ giúp bạn đọc biết thêm về thời gian giải thể công ty

|

✅ Chủ đề: |

⭕ Giải thể công ty chưa phát sinh doanh thu Cập nhật mới 2023 |

|

✅ Kinh nghiệm: |

⭐ Hơn 20 năm kinh nghiệm |

|

✅ Năng lực: |

⭐ Chuyên viên trình độ cao |

|

✅ Cam kết:: |

⭕ Thủ tục nhanh gọn |

|

✅ Hỗ trợ: |

⭐ Toàn quốc |

|

✅ Hotline: |

⭕ 1900.3330 |

9. Dịch vụ giải thể công ty chưa phát sinh doanh thu của Công ty Luật ACC

- Với nhiều năm kinh nghiệm và hỗ trợ thành công rất nhiều khách hàng trong lĩnh vực giải thể, Luật ACC tự hào dịch vụ giải thể công ty chưa phát sinh doanh thu là dịch vụ hỗ trợ tốt nhất cho khách hàng, đảm bảo thành công, nhanh chóng và tiết kiệm thời gian, chi phí.

- Chúng tôi luôn có một đội ngũ chuyên viên pháp lý, không những giải quyết các vấn đề pháp lý về việc giải thể công ty chưa phát sinh doanh thu mà còn luôn cập nhật những thông tin mới nhất, nhanh chóng, kịp thời. Chúng tôi đảm bảo đứng về phía khách hàng, giải quyết cho khách hàng theo hướng có lợi nhất.

- Đặc biệt, trong quá trình thực hiện giải thể công ty chưa phát sinh doanh thu, Luật ACC luôn cam kết bảo mật tuyệt đối thông tin khách hàng. Đồng thời, chúng tôi sẽ hỗ trợ tư vấn miễn phí các vấn đề liên quan giúp khách hàng cả khi kết thúc công việc.

10. Câu hỏi thường gặp

Giải thể công ty chưa phát sinh doanh thu là gì?

Trả lời: Là quá trình chấm dứt hoạt động của công ty khi chưa có bất kỳ giao dịch kinh doanh, phát sinh doanh thu hoặc chi phí nào kể từ khi thành lập.

Công ty chưa phát sinh doanh thu có phải nộp thuế không?

Trả lời: Không, nếu công ty chưa có hoạt động kinh doanh và không phát sinh doanh thu, sẽ không phải nộp thuế nhưng vẫn phải nộp tờ khai quyết toán thuế.

Hồ sơ giải thể công ty chưa phát sinh doanh thu gồm những gì?

Trả lời: Hồ sơ bao gồm: quyết định giải thể, biên bản họp (nếu có), công văn gửi cơ quan thuế, xác nhận hoàn thành nghĩa vụ thuế, thông báo về việc giải thể, và các tài liệu liên quan khác.

Trên đây, Công ty Luật ACC - Đồng hành pháp lý cùng bạn đã cung cấp một số thông tin về giải thể công ty chưa phát sinh doanh thu. Đối với sự tin cậy của khách hàng, Luật ACC sẽ luôn cố gắng hơn nữa để khách hàng có được sự hài lòng nhất. Nếu có thắc mắc gì về giải thể công ty chưa phát sinh doanh thu hay những vấn đề khác quý khách hàng có thể liên hệ với chúng tôi. Công ty Luật ACC luôn sẵn sàng hỗ trợ quý khách hàng!

Email: [email protected]: 1900 3330

Zalo: 084 696 7979

Nội dung bài viết:

Bình luận