Việc đăng ký hình thức kế toán là thủ tục quan trọng mà doanh nghiệp cần thực hiện sau khi thành lập hoặc thay đổi hình thức kế toán. Việc đăng ký đúng quy định sẽ giúp doanh nghiệp tuân thủ pháp luật về kế toán và tránh các rủi ro pháp lý. Bài viết này sẽ cung cấp mẫu công văn đăng ký hình thức kế toán theo Thông tư 133 và 200.

Mẫu Công văn đăng ký hình thức kế toán theo TT 133 và 200

1. Hình thức kế toán là gì?

Hình thức kế toán là hình thức tổ chức hệ thống sổ sách kế toán của doanh nghiệp bao gồm số lượng, kết cấu các loại số, mối quan hệ, trình tự và phương pháp ghi chép, tập hợp, hệ thống hoá các nghiệp vụ kế toán theo đúng phương pháp kế toán mà doanh nghiệp áp dụng trên cơ sở hợp lệ, hợp pháp.

2. Quy định về chế độ hình thức kế toán theo TT 133 và 200

2.1. Chế độ hình thức kế toán theo TT 133

Điều 2. Đối tượng áp dụng

- Thông tư này áp dụng đối với các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

- Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

Điều 3. Nguyên tắc chung

- Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2015 của Bộ Tài chính và các văn bản sửa đổi, bổ sung hoặc thay thế nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính. Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư này thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế.

…

- Trường hợp trong năm tài chính doanh nghiệp có những thay đổi dẫn đến không còn thuộc đối tượng áp dụng theo quy định tại Điều 2 Thông tư này thì được áp dụng Thông tư này cho đến hết năm tài chính hiện tại và phải áp dụng Chế độ kế toán phù hợp với quy định của pháp luật kể từ năm tài chính kế tiếp.

2.2. Chế độ hình thức kế toán theo TT 200

Điều 1. Đối tượng áp dụng

Thông tư này hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Như vậy, doanh nghiệp vừa và nhỏ nên áp dụng Chế độ kế toán theo Thông tư 133 hoặc theo Thông tư 200 (Nhưng trước khi áp dụng thì phải gửi Công văn đăng ký chế độ kế toán cho Chi cục thuế và trường hợp thay đổi cũng phải gửi lại. Còn doanh nghiệp lớn áp dụng Chế độ kế toán theo Thông tư 200.

3. Mẫu Công văn đăng ký hình thức kế toán theo TT 133 và 200

3.1. Mẫu Công văn đăng ký hình thức kế toán theo TT 133

Mẫu Công văn đăng ký hình thức kế toán theo TT 133.doc

|

CÔNG TY KẾ TOÁN ….. |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc |

|

-----o0o----- |

-----o0o----- |

|

Số …/…….. |

…………., ngày ... tháng ... năm … |

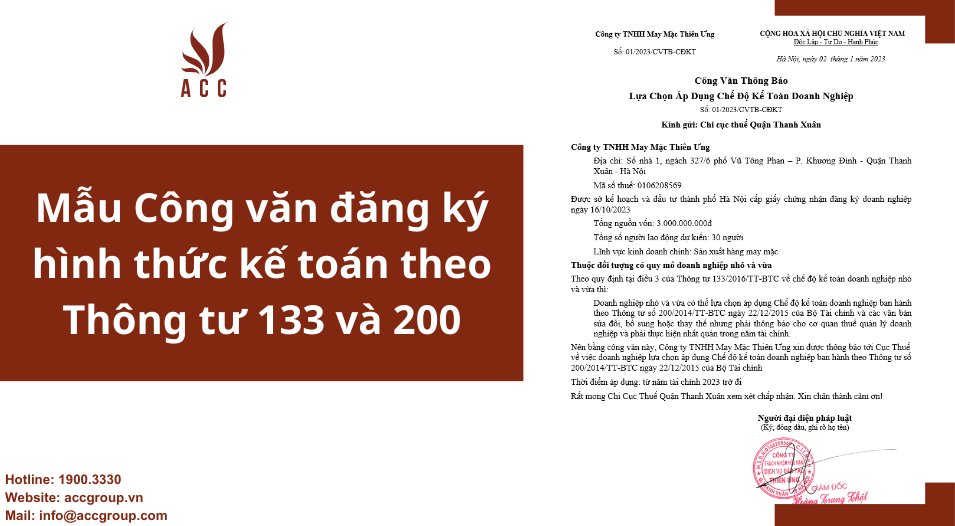

CÔNG VĂN

(V/v: Đăng ký thực hiện chế độ kế toán Doanh nghiệp).

Kính gửi: Chi cục thuế Quận ........

Tên Công ty: ……………………………………………………………………………….

Địa chỉ: ……………………………………………………………………………………..

Mã số thuế: …………………………………………………………………………………

Ngành hoạt động: ………………………………………………………………………….

SĐT: …………………………..Email: …………………………………………………….

Theo Giấy phép Kinh doanh số: ………….., ngày … tháng … năm 20… của Sở Kế Hoạch và Đầu Tư Thành Phố Hồ Chí Minh.

Công ty ………xin đăng ký sử dụng chế độ kế toán theo các nội dụng sau:

- Chế độ kế toán áp dụng: Theo Thông tư 133/2016/TT-BTC ngày 26/8/2016 của Bộ tài chính.

- Hệ thống tài khoản: Theo Thông tư 133/2016/TT-BTC

- Hệ thống chứng từ: Theo Thông tư 133/2016/TT-BTC

- Hệ thống sổ sách: Theo Thông tư 133/2016/TT-BTC

- Hình thức ghi sổ: ………………..

- Hệ thống báo cáo tài chính: Theo Thông tư 133/2016/TT-BTC.

- Ngôn ngữ trong kế toán: Tiếng Việt.

- Đơn vị tiền tệ trong kế toán: Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”)

- Kỳ kế toán áp dụng: Kỳ kế toán năm 12 tháng theo năm dương lịch.

- Kỳ kế toán năm đầu tiên bắt đầu từ ngày thành lập đến hết ngày 31 tháng 12 năm dương lịch.

- Kỳ kế toán năm tiếp theo: Từ ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch.

- Phương pháp khấu hao TSCĐ: Phương pháp trích khấu hao theo đường thẳng.

- Phương pháp đánh giá hàng tồn kho: Theo phương pháp bình quân gia quyền.

- Phương pháp kế toán hàng tồn kho: Phương pháp kiểm kê định kỳ.

Xin đề nghị Chi cục thuế Quận …………… xem xét chấp thuận.

|

Nơi nhận |

Người đại diện pháp luật |

|

+ Như kính gửi |

(Ký, ghi rõ họ tên và đóng dấu). |

|

+ Lưu VT |

|

3.2. Mẫu Công văn đăng ký hình thức kế toán theo TT 200

Mẫu Công văn đăng ký hình thức kế toán theo TT 200.docx

|

CÔNG TY KẾ TOÁN ….. |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc |

|

-----o0o----- |

-----o0o----- |

|

Số …/…….. |

………….., ngày ... tháng ... năm … |

CÔNG VĂN

(V/v: Đăng ký thực hiện chế độ kế toán Doanh nghiệp).

Kính gửi: Chi cục thuế Quận ........

Tên Công ty: ……………………………………………………………………………….

Địa chỉ: ……………………………………………………………………………………..

Mã số thuế: …………………………………………………………………………………

Ngành hoạt động: ………………………………………………………………………….

SĐT: …………………………..Email: …………………………………………………….

Theo Giấy phép Kinh doanh số: ………….., ngày … tháng … năm 20… của Sở Kế Hoạch và Đầu Tư Thành Phố Hồ Chí Minh.

Công ty ………xin đăng ký sử dụng chế độ kế toán theo các nội dụng sau:

- Chế độ kế toán áp dụng: Theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ tài chính.

- Hệ thống tài khoản: Theo Thông tư 200/2014/TT-BTC

- Hệ thống chứng từ: Theo Thông tư 200/2014/TT-BTC

- Hệ thống sổ sách: Theo Thông tư 200/2014/TT-BTC

- Hình thức ghi sổ: ………………..

- Hệ thống báo cáo tài chính: Theo Thông tư 200/2014/TT-BTC.

- Ngôn ngữ trong kế toán: Tiếng Việt.

- Đơn vị tiền tệ trong kế toán: Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”)

- Kỳ kế toán áp dụng: Kỳ kế toán năm 12 tháng theo năm dương lịch.

- Kỳ kế toán năm đầu tiên bắt đầu từ ngày thành lập đến hết ngày 31 tháng 12 năm dương lịch.

- Kỳ kế toán năm tiếp theo: Từ ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch.

- Phương pháp khấu hao TSCĐ: Phương pháp trích khấu hao theo đường thẳng.

- Phương pháp đánh giá hàng tồn kho: Theo phương pháp bình quân gia quyền.

- Phương pháp kế toán hàng tồn kho: Phương pháp kiểm kê định kỳ.

Xin đề nghị Chi cục thuế Quận …………… xem xét chấp thuận.

|

Nơi nhận |

Người đại diện pháp luật |

|

+ Như kính gửi |

(Ký, ghi rõ họ tên và đóng dấu). |

|

+ Lưu VT |

|

4. Câu hỏi thường gặp

4.1. Mọi doanh nghiệp đều phải đăng ký hình thức kế toán?

Có. Mọi doanh nghiệp, bao gồm doanh nghiệp mới thành lập và doanh nghiệp đang hoạt động, đều phải đăng ký hình thức kế toán với cơ quan thuế.

4.2. Doanh nghiệp có thể lựa chọn hình thức kế toán theo ý muốn?

Có. Doanh nghiệp có thể lựa chọn hình thức kế toán phù hợp với nhu cầu và quy mô hoạt động của mình.

4.3. Doanh nghiệp cần gửi công văn đăng ký hình thức kế toán cho cơ quan nào?

Doanh nghiệp cần gửi công văn đăng ký hình thức kế toán cho cơ quan thuế quản lý doanh nghiệp.

Công ty Luật ACC hy vọng bài viết này sẽ cung cấp cho bạn những thông tin hữu ích để soạn thảo và gửi công văn đăng ký hình thức kế toán một cách chính xác. Nếu bạn có bất kỳ câu hỏi nào, vui lòng liên hệ với chúng tôi để được tư vấn sớm nhất.

Nội dung bài viết:

Bình luận