Công nợ là một khái niệm quen thuộc trong hoạt động kinh doanh, ảnh hưởng trực tiếp đến dòng tiền và sự ổn định của doanh nghiệp. Vậy công nợ là gì? Làm thế nào để quản lý công nợ hiệu quả? Bài viết dưới đây Công ty Luật ACC sẽ cung cấp thông tin về công nợ.

Công nợ là gì? Phân loại và cách hạch toán công nợ chi tiết

1. Khái niệm và phân loại công nợ

Công nợ là khoản tiền phát sinh khi cá nhân hoặc doanh nghiệp thực hiện giao dịch mua bán, trao đổi hàng hóa, dịch vụ nhưng chưa thanh toán hoặc thanh toán chưa đủ tại thời điểm đó. Khoản tiền này sẽ được thanh toán vào kỳ sau.

Công nợ có thể xảy ra giữa các doanh nghiệp, cá nhân hoặc giữa cá nhân và doanh nghiệp. Công nợ thường phát sinh từ những nguyên nhân như:

- Doanh nghiệp chưa có đủ tiền để thanh toán cho nhà cung cấp nhưng vẫn cần giao dịch để thu lợi nhuận.

- Khách hàng nhận hàng nhưng chưa đủ khả năng thanh toán ngay, dẫn đến việc nợ doanh nghiệp.

- Người bán mong muốn tăng số lượng hàng bán ra nên cho phép khách hàng nhận hàng trước, thanh toán sau.

- Một số sản phẩm, dịch vụ chỉ được thanh toán sau khi hoàn tất công việc thương mại.

Phân loại công nợ:

- Công nợ phải thu: Là khoản tiền doanh nghiệp đang chờ nhận từ khách hàng hoặc đối tác sau khi cung cấp hàng hóa hoặc dịch vụ.

- Công nợ phải trả: Là khoản tiền doanh nghiệp phải thanh toán cho nhà cung cấp hoặc đối tác sau khi mua hàng hóa hoặc sử dụng dịch vụ.

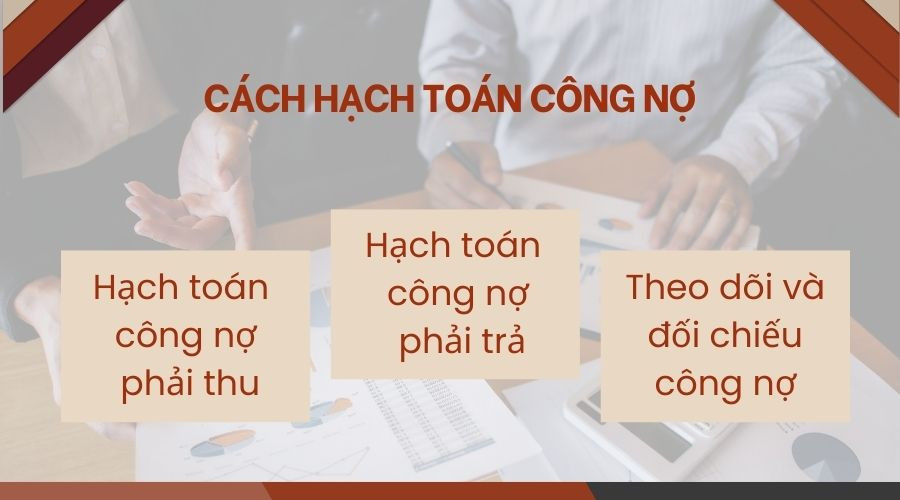

2. Cách hạch toán công nợ

Cách hạch toán công nợ

Hạch toán công nợ là một phần quan trọng trong kế toán doanh nghiệp, giúp ghi nhận và quản lý các khoản phải thu và phải trả một cách chính xác. Dưới đây là hướng dẫn chi tiết về cách hạch toán công nợ, bao gồm công nợ phải thu và công nợ phải trả.

Hạch toán công nợ phải thu

Công nợ phải thu là số tiền mà doanh nghiệp sẽ nhận từ khách hàng sau khi đã cung cấp hàng hóa hoặc dịch vụ.

Các bước hạch toán công nợ phải thu:

- Bước 1: Ghi nhận doanh thu khi bán hàng hoặc cung cấp dịch vụ

Khi bán hàng hóa hoặc cung cấp dịch vụ, doanh nghiệp sẽ ghi nhận doanh thu và tạo ra một khoản phải thu.

Nợ TK 131 – Phải thu của khách hàng

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế giá trị gia tăng đầu ra (nếu có)

Ví dụ: Doanh nghiệp bán hàng hóa với giá 100 triệu đồng (chưa bao gồm thuế GTGT 10%). Khi khách hàng chưa thanh toán ngay, doanh nghiệp sẽ ghi nhận:

Nợ TK 131: 110 triệu đồng

Có TK 511: 100 triệu đồng

Có TK 3331: 10 triệu đồng

- Bước 2: Ghi nhận khi khách hàng thanh toán tiền

Khi khách hàng thanh toán toàn bộ hoặc một phần công nợ, doanh nghiệp sẽ ghi nhận:

Nợ TK 111, 112 (Tiền mặt, Tiền gửi ngân hàng)

Có TK 131 – Phải thu của khách hàng

Ví dụ: Khách hàng thanh toán 50 triệu đồng, doanh nghiệp sẽ ghi nhận:

Nợ TK 112: 50 triệu đồng

Có TK 131: 50 triệu đồng

- Bước 3: Xử lý công nợ khó đòi (nếu có)

Nếu doanh nghiệp dự kiến rằng khoản nợ của khách hàng khó thu hồi, kế toán sẽ lập dự phòng nợ phải thu khó đòi.

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 229 – Dự phòng phải thu khó đòi

Hạch toán công nợ phải trả

Công nợ phải trả là số tiền mà doanh nghiệp phải thanh toán cho nhà cung cấp hoặc các đối tác sau khi mua hàng hóa, dịch vụ.

Các bước hạch toán công nợ phải trả:

- Bước 1: Ghi nhận nợ phải trả khi mua hàng hóa hoặc dịch vụ

Khi doanh nghiệp mua hàng hóa hoặc dịch vụ mà chưa thanh toán ngay, kế toán sẽ ghi nhận khoản phải trả.

Nợ TK 152, 153, 156 (Hàng tồn kho, nguyên vật liệu, công cụ dụng cụ)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 331 – Phải trả người bán

Ví dụ: Doanh nghiệp mua hàng hóa trị giá 50 triệu đồng (chưa bao gồm thuế GTGT 10%), chưa thanh toán, kế toán ghi nhận:

Nợ TK 156: 50 triệu đồng

Nợ TK 133: 5 triệu đồng

Có TK 331: 55 triệu đồng

- Bước 2: Ghi nhận khi thanh toán cho nhà cung cấp

Khi doanh nghiệp thanh toán tiền cho nhà cung cấp, kế toán sẽ ghi nhận:

Nợ TK 331 – Phải trả người bán

Có TK 111, 112 (Tiền mặt, Tiền gửi ngân hàng)

Ví dụ: Doanh nghiệp thanh toán cho nhà cung cấp 30 triệu đồng:

Nợ TK 331: 30 triệu đồng

Có TK 112: 30 triệu đồng

- Bước 3: Xử lý công nợ phải trả quá hạn (nếu có)

Nếu doanh nghiệp chưa thể thanh toán kịp thời và có phát sinh chi phí do thanh toán chậm, cần ghi nhận chi phí lãi hoặc phạt.

Nợ TK 635 – Chi phí tài chính

Có TK 331 – Phải trả người bán

Theo dõi và đối chiếu công nợ

Doanh nghiệp cần định kỳ đối chiếu các khoản công nợ với khách hàng và nhà cung cấp để đảm bảo tính chính xác. Các sai lệch cần được điều chỉnh kịp thời để tránh gây nhầm lẫn trong hạch toán và quản lý dòng tiền.

Đối chiếu công nợ phải thu (TK 131): Đảm bảo rằng các khoản tiền thu về từ khách hàng đã được ghi nhận đúng và chính xác, tránh tình trạng nợ xấu.

Đối chiếu công nợ phải trả (TK 331): Đảm bảo rằng các khoản phải trả cho nhà cung cấp đã được thanh toán hoặc được lên kế hoạch thanh toán đúng hạn.

>>>Xem thêm thông tin Kế toán công nợ là gì?

3. Công nợ có vai trò như thế nào đối với doanh nghiệp?

Công nợ đóng vai trò quan trọng trong việc duy trì dòng tiền và hoạt động kinh doanh. Doanh nghiệp có thể tận dụng khoảng thời gian trước khi phải thanh toán để sử dụng tiền mặt cho các mục đích như:

- Mở rộng kinh doanh, đầu tư vào trang thiết bị hoặc dịch vụ.

- Đáp ứng nhu cầu tài chính ngắn hạn như trả lương hoặc thanh toán các khoản công nợ khác.

- Đảm bảo dòng tiền dài hạn hoặc dự phòng tài chính cho các chi phí phát sinh.

Ngoài ra, doanh nghiệp có thể chuyển đổi công nợ phải thu thành tiền mặt thông qua các công cụ tài chính như bán công nợ hoặc vay có bảo đảm.

>>>Tham khảo thêm về Hướng dẫn cách tra cứu nợ thuế trên trang thuế điện tử

4. Quản Lý Công Nợ Hiệu Quả

Quản lý công nợ hiệu quả giúp doanh nghiệp duy trì được dòng tiền, tăng cường mối quan hệ với khách hàng và đối tác, đồng thời tránh các rủi ro tài chính.

Xây dựng chính sách công nợ rõ ràng: Xây dựng các điều khoản thanh toán rõ ràng và nhất quán cho tất cả khách hàng bao gồm thời hạn thanh toán và các biện pháp thu hồi nợ.

Đánh giá khả năng thanh toán của khách hàng: Đánh giá khả năng tài chính của khách hàng, xem xét lịch sử thanh toán và tình hình tài chính của khách hàng trước khi cho phép nợ.

Theo dõi công nợ chặt chẽ: Gửi thông báo nhắc nhở và thiết lập ưu đãi cho thanh toán sớm, đảm bảo thu hồi nợ đúng hạn.

Đào tạo nhân viên: Nhân viên cần hiểu rõ quy trình quản lý công nợ, đảm bảo nhân viên có kỹ năng quản lý và giao tiếp hiệu quả trong việc xử lý công nợ.

Sử dụng công nghệ: Tận dụng phần mềm quản lý công nợ để theo dõi, tự động hóa quy trình và giảm thiểu sai sót; giúp theo dõi và quản lý công nợ hiệu quả hơn.

>>>Mời bạn đọc tham khảo Tìm hiểu về hệ số nợ trên vốn chủ sở hữu

5. Câu hỏi thường gặp

Công nợ có những tác động tích cực và tiêu cực nào đến doanh nghiệp?

Trả lời: Tích cực: Cải thiện doanh số, tăng cường mối quan hệ khách hàng, linh hoạt dòng tiền. Tiêu cực: Nợ xấu, ảnh hưởng đến uy tín, khó khăn trong quản lý.

Làm thế nào để phân biệt giữa công nợ thương mại và công nợ phi thương mại?

Trả lời: Công nợ thương mại phát sinh từ hoạt động kinh doanh chính của doanh nghiệp (bán hàng, mua hàng). Công nợ phi thương mại phát sinh từ các hoạt động khác như ứng trước lương, vay nợ cá nhân.

Tại sao cần phải dự phòng cho công nợ khó đòi?

Trả lời: Để phản ánh thực tế tài chính của doanh nghiệp, đảm bảo tính thận trọng trong báo cáo tài chính, và chuẩn bị cho trường hợp không thu hồi được nợ.

Những yếu tố nào ảnh hưởng đến quyết định cho khách hàng nợ?

Trả lời: Uy tín của khách hàng, lịch sử thanh toán, quy mô giao dịch, ngành nghề kinh doanh, tình hình tài chính của khách hàng.

Tóm lại, công nợ là một khái niệm quan trọng trong hoạt động kinh doanh. Để quản lý công nợ hiệu quả, doanh nghiệp cần xây dựng chính sách công nợ rõ ràng, theo dõi sát sao tình hình công nợ, và sử dụng các công cụ hỗ trợ quản lý. Hy vọng qua bài viết Công ty Luật ACC đã đưa ra những thông tin hữu ích cho bạn, từ đó sẽ giúp doanh nghiệp duy trì được dòng tiền ổn định, tăng cường mối quan hệ với khách hàng và đối tác.

Nội dung bài viết:

Bình luận