Phần hành kế toán trong doanh nghiệp thương mại là gì? Đây là câu hỏi của nhiều bạn sinh viên kế toán hay những người đang quan tâm đến lĩnh vực này. Hãy cùng tìm hiểu phần hành kế toán qua bài viết dưới đây nhé.

các phần hành kế toán trong doanh nghiệp thương mại

1. Tổng quan về phần hành kế toán

1.1. Phần hành kế toán là gì?

Phần hành kế toán là một lĩnh vực chuyên môn của kế toán, tập trung vào việc ghi chép, tổng hợp và cung cấp thông tin về một lĩnh vực cụ thể trong hoạt động của doanh nghiệp. Các phần hành kế toán thường được phân loại theo nội dung hoạt động của doanh nghiệp, chẳng hạn như:

- Phần hành mua hàng

- Phần hành bán hàng

- Phần hành kho

- Phần hành công nợ

- Phần hành tiền lương

Ngoài ra, còn có một số phần hành kế toán khác như:

- Phần hành tài sản

- Phần hành nguồn vốn

- Phần hành kết quả kinh doanh

Mỗi phần hành kế toán có những nội dung công việc và nghiệp vụ riêng biệt. Tuy nhiên, tất cả các phần hành kế toán đều có chung mục tiêu là cung cấp thông tin chính xác, trung thực và kịp thời về tình hình tài chính của doanh nghiệp cho các đối tượng có liên quan.

1.2. Vai trò của phần hành kế toán

Phần hành kế toán đóng vai trò quan trọng trong việc cung cấp thông tin cho các đối tượng có liên quan về tình hình tài chính của doanh nghiệp. Cụ thể, phần hành kế toán có những vai trò sau:

- Hỗ trợ cho hoạt động quản lý của doanh nghiệp: Thông tin từ phần hành kế toán giúp doanh nghiệp đưa ra các quyết định kinh doanh đúng đắn, hiệu quả.

- Tuân thủ pháp luật: Phần hành kế toán giúp doanh nghiệp tuân thủ các quy định của pháp luật về kế toán, thuế.

- Tạo niềm tin cho các đối tượng có liên quan: Thông tin từ phần hành kế toán giúp các đối tượng có liên quan như nhà đầu tư, ngân hàng, cơ quan thuế,... có niềm tin vào doanh nghiệp.

1.3. Ứng dụng công nghệ thông tin trong phần hành kế toán

Ứng dụng công nghệ thông tin trong phần hành kế toán giúp doanh nghiệp nâng cao hiệu quả công tác kế toán, cụ thể như:

- Tự động hóa các nghiệp vụ kế toán: Công nghệ thông tin giúp tự động hóa các nghiệp vụ kế toán, giảm thiểu sai sót và tiết kiệm thời gian, chi phí cho doanh nghiệp.

- Nâng cao tính chính xác và kịp thời của thông tin kế toán: Công nghệ thông tin giúp dữ liệu kế toán được lưu trữ và xử lý tập trung, đảm bảo tính chính xác và kịp thời của thông tin.

- Tăng cường khả năng truy cập và chia sẻ thông tin kế toán: Công nghệ thông tin giúp thông tin kế toán được lưu trữ và chia sẻ trên nền tảng điện tử, giúp các đối tượng có liên quan dễ dàng truy cập và khai thác.

Tuy nhiên, khi ứng dụng công nghệ thông tin trong phần hành kế toán, doanh nghiệp cần lưu ý đến các vấn đề sau:

- Lựa chọn phần mềm kế toán phù hợp: Doanh nghiệp cần lựa chọn phần mềm kế toán phù hợp với quy mô và đặc thù hoạt động của doanh nghiệp.

- Đào tạo nhân viên kế toán: Doanh nghiệp cần đào tạo nhân viên kế toán về cách sử dụng phần mềm kế toán để đảm bảo hiệu quả của công tác kế toán.

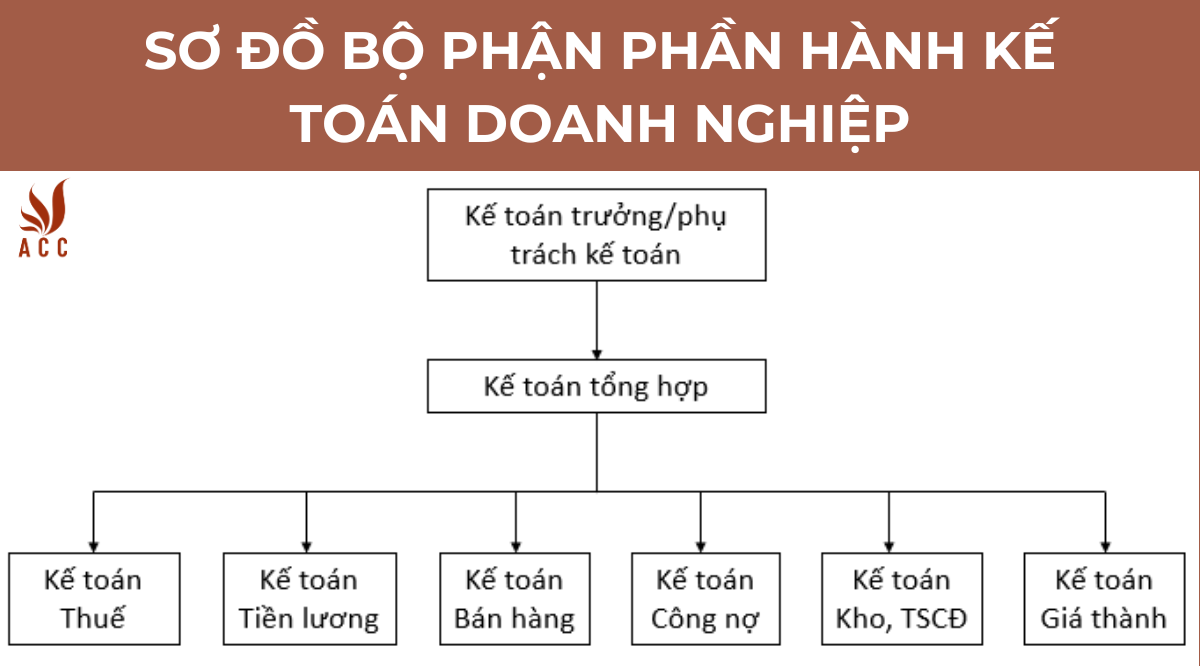

2. Có tất cả bao nhiêu phần hành kế toán trong doanh nghiệp thương mại?

sơ đồ bộ phận phần hành kế toán doanh nghiệp thương mại

Số lượng phần hành kế toán trong doanh nghiệp thương mại không cố định, phụ thuộc vào quy mô, đặc thù hoạt động của doanh nghiệp. Tuy nhiên, nhìn chung, các phần hành kế toán thường gặp trong doanh nghiệp thương mại bao gồm:

- Phần hành mua hàng: Tập trung vào việc ghi chép, tổng hợp và cung cấp thông tin về hoạt động mua hàng của doanh nghiệp, bao gồm các nghiệp vụ như mua nguyên vật liệu, hàng hóa, thiết bị, dịch vụ,...

- Phần hành bán hàng: Tập trung vào việc ghi chép, tổng hợp và cung cấp thông tin về hoạt động bán hàng của doanh nghiệp, bao gồm các nghiệp vụ như bán hàng hóa, dịch vụ,...

- Phần hành kho: Tập trung vào việc quản lý và kiểm soát hàng tồn kho của doanh nghiệp, bao gồm các nghiệp vụ như nhập kho, xuất kho, kiểm kê,...

- Phần hành công nợ: Tập trung vào việc theo dõi và quản lý các khoản công nợ của doanh nghiệp, bao gồm các khoản phải thu và phải trả.

- Phần hành tiền lương: Tập trung vào việc tính toán và chi trả tiền lương, thưởng, phụ cấp cho nhân viên của doanh nghiệp.

- Phần hành thuế: Tập trung vào việc tính toán, khai thuế và nộp thuế cho doanh nghiệp.

Ngoài ra, còn có một số phần hành kế toán khác có thể được áp dụng trong doanh nghiệp thương mại, chẳng hạn như:

- Phần hành tài sản: Tập trung vào việc ghi chép, tổng hợp và cung cấp thông tin về tài sản của doanh nghiệp.

- Phần hành nguồn vốn: Tập trung vào việc ghi chép, tổng hợp và cung cấp thông tin về nguồn vốn của doanh nghiệp.

- Phần hành kết quả kinh doanh: Tập trung vào việc ghi chép, tổng hợp và cung cấp thông tin về kết quả kinh doanh của doanh nghiệp.

Ví dụ, đối với doanh nghiệp thương mại có quy mô nhỏ, hoạt động kinh doanh đơn giản, có thể chỉ cần bố trí các phần hành kế toán cơ bản như mua hàng, bán hàng, kho, công nợ, tiền lương. Đối với doanh nghiệp thương mại có quy mô lớn, hoạt động kinh doanh phức tạp, có thể cần bố trí thêm các phần hành kế toán như tài sản, nguồn vốn, kết quả kinh doanh,...

Tóm lại, số lượng phần hành kế toán trong doanh nghiệp thương mại phụ thuộc vào quy mô, đặc thù hoạt động của doanh nghiệp. Việc bố trí các phần hành kế toán cần được cân nhắc kỹ lưỡng để đảm bảo đáp ứng được nhu cầu quản lý và cung cấp thông tin của doanh nghiệp.

3. Một số câu hỏi thường gặp

3.1. Thế nào là phần hành kế toán?

Phần hành kế toán là một lĩnh vực chuyên môn của kế toán, tập trung vào việc ghi chép, tổng hợp và cung cấp thông tin về một lĩnh vực cụ thể trong hoạt động của doanh nghiệp. Các phần hành kế toán thường được phân loại theo nội dung hoạt động của doanh nghiệp, chẳng hạn như:

- Phần hành mua hàng: Tập trung vào việc ghi chép, tổng hợp và cung cấp thông tin về hoạt động mua hàng của doanh nghiệp, bao gồm các nghiệp vụ như mua nguyên vật liệu, hàng hóa, thiết bị, dịch vụ,...

- Phần hành bán hàng: Tập trung vào việc ghi chép, tổng hợp và cung cấp thông tin về hoạt động bán hàng của doanh nghiệp, bao gồm các nghiệp vụ như bán hàng hóa, dịch vụ,...

- Phần hành kho: Tập trung vào việc quản lý và kiểm soát hàng tồn kho của doanh nghiệp, bao gồm các nghiệp vụ như nhập kho, xuất kho, kiểm kê,...

- Phần hành công nợ: Tập trung vào việc theo dõi và quản lý các khoản công nợ của doanh nghiệp, bao gồm các khoản phải thu và phải trả.

- Phần hành tiền lương: Tập trung vào việc tính toán và chi trả tiền lương, thưởng, phụ cấp cho nhân viên của doanh nghiệp.

- Phần hành thuế: Tập trung vào việc tính toán, khai thuế và nộp thuế cho doanh nghiệp.

3.2. Vai trò của phần hành kế toán trong doanh nghiệp thương mại?

Phần hành kế toán đóng vai trò quan trọng trong việc cung cấp thông tin cho các đối tượng có liên quan về tình hình tài chính của doanh nghiệp. Cụ thể, phần hành kế toán có những vai trò sau:

- Hỗ trợ cho hoạt động quản lý của doanh nghiệp: Thông tin từ phần hành kế toán giúp doanh nghiệp đưa ra các quyết định kinh doanh đúng đắn, hiệu quả.

- Tuân thủ pháp luật: Phần hành kế toán giúp doanh nghiệp tuân thủ các quy định của pháp luật về kế toán, thuế.

- Tạo niềm tin cho các đối tượng có liên quan: Thông tin từ phần hành kế toán giúp các đối tượng có liên quan như nhà đầu tư, ngân hàng, cơ quan thuế,... có niềm tin vào doanh nghiệp.

3.3. Các nghiệp vụ kế toán thường gặp trong phần hành mua hàng?

Các nghiệp vụ kế toán thường gặp trong phần hành mua hàng bao gồm:

- Lập kế hoạch mua hàng: Kế hoạch mua hàng là một kế hoạch tổng thể về các mặt hàng, số lượng, giá cả, thời gian mua hàng,... cần thiết cho hoạt động sản xuất kinh doanh của doanh nghiệp.

- Lập hợp đồng mua hàng: Hợp đồng mua hàng là một văn bản pháp lý ghi nhận thỏa thuận giữa bên mua và bên bán về việc mua bán hàng hóa, dịch vụ.

- Tiếp nhận hàng hóa: Khi hàng hóa được giao đến doanh nghiệp, cần tiến hành tiếp nhận hàng hóa để kiểm tra về số lượng, chất lượng,...

- Kiểm tra hàng hóa: Việc kiểm tra hàng hóa nhằm đảm bảo hàng hóa được giao đúng theo hợp đồng mua hàng.

- Xuất kho hàng hóa: Xuất kho hàng hóa là việc đưa hàng hóa ra khỏi kho của doanh nghiệp để phục vụ cho hoạt động sản xuất kinh doanh.

- Thanh toán tiền hàng: Thanh toán tiền hàng là việc thực hiện nghĩa vụ thanh toán tiền mua hàng cho bên bán.

- Theo dõi công nợ phải trả: Công nợ phải trả là khoản tiền mà doanh nghiệp cần phải thanh toán cho bên bán hàng hóa, dịch vụ.

3.4. Các nghiệp vụ kế toán thường gặp trong phần hành bán hàng?

Các nghiệp vụ kế toán thường gặp trong phần hành bán hàng bao gồm:

- Lập kế hoạch bán hàng: Kế hoạch bán hàng là một kế hoạch tổng thể về các mặt hàng, số lượng, giá cả, thời gian bán hàng,... cần thiết cho hoạt động sản xuất kinh doanh của doanh nghiệp.

- Lập hợp đồng bán hàng: Hợp đồng bán hàng là một văn bản pháp lý ghi nhận thỏa thuận giữa bên bán và bên mua về việc mua bán hàng hóa, dịch vụ.

- Giao hàng cho khách hàng: Khi hàng hóa được bán cho khách hàng, cần tiến hành giao hàng cho khách hàng.

- Thu tiền hàng: Thu tiền hàng là việc thực hiện nghĩa vụ thu tiền bán hàng từ khách hàng.

- Theo dõi công nợ phải thu: Công nợ phải thu là khoản tiền mà khách hàng cần phải thanh toán cho doanh

Hy vọng bài viết trên sẽ mang đến cho quý bạn đọc những thông tin bổ ích. Cảm ơn các bạn đã luôn quan tâm và yêu mến Công ty Luật ACC.

Nội dung bài viết:

Bình luận