Biên bản đánh giá lại tài sản cố định là tài liệu ghi nhận kết quả và quá trình đánh giá lại giá trị của tài sản cố định trong doanh nghiệp. Việc đánh giá lại tài sản cố định thường được thực hiện để cập nhật giá trị tài sản theo giá trị thị trường hiện tại, điều chỉnh sổ sách kế toán hoặc phục vụ các mục đích khác như báo cáo tài chính, thuế, hoặc thanh lý tài sản. Bài viết của Công ty Luật ACC dưới đây là mẫu biên bản đánh giá lại tài sản cố định theo quy định.

Mẫu biên bản đánh giá lại tài sản cố định theo quy định

1. Biên bản đánh giá lại tài sản cố định là gì?

Biên bản đánh giá lại tài sản cố định là tài liệu ghi nhận quá trình và kết quả đánh giá lại giá trị của tài sản cố định trong một doanh nghiệp. Việc đánh giá lại này thường được thực hiện để:

- Cập nhật giá trị tài sản: Đảm bảo rằng giá trị ghi sổ của tài sản phản ánh đúng giá trị thị trường hiện tại.

- Đáp ứng yêu cầu pháp lý: Một số quy định yêu cầu doanh nghiệp phải đánh giá lại tài sản định kỳ.

- Hỗ trợ quyết định quản lý: Cung cấp thông tin chính xác cho việc lập kế hoạch tài chính và đầu tư.

Biên bản này thường bao gồm các thông tin như:

- Tên tài sản cố định.

- Giá trị ghi sổ ban đầu.

- Giá trị thị trường hiện tại.

- Nguyên nhân và phương pháp đánh giá lại.

- Kết luận và khuyến nghị.

Việc lập biên bản đánh giá lại tài sản cố định cần tuân thủ các quy định và chuẩn mực kế toán hiện hành.

>>> Xem thêm về Thanh lý tài sản cố định và đánh giá lại tài sản cố định qua bài viết của Công ty Luật ACC nhé.

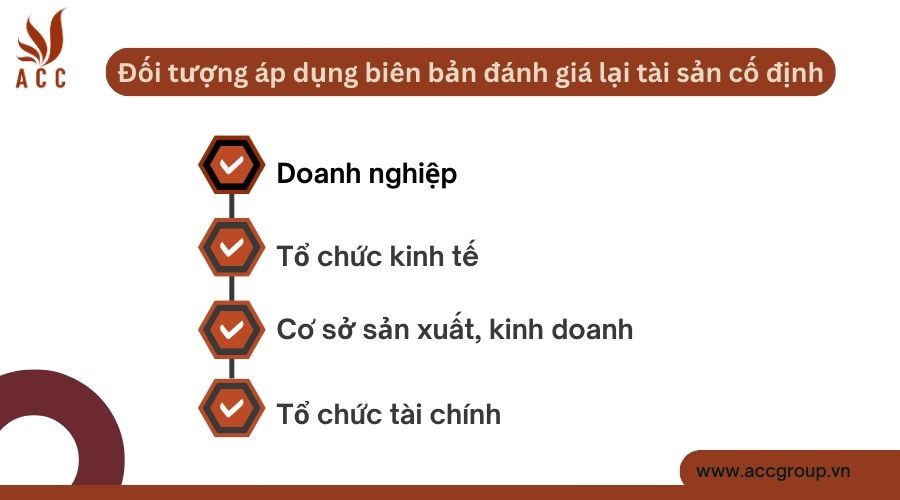

2. Đối tượng áp dụng biên bản đánh giá lại tài sản cố định

Đối tượng áp dụng biên bản đánh giá lại tài sản cố định

Đối tượng áp dụng biên bản đánh giá lại tài sản cố định bao gồm:

- Doanh nghiệp: Tất cả các doanh nghiệp, bao gồm doanh nghiệp nhà nước, doanh nghiệp tư nhân, công ty cổ phần, công ty TNHH, đều có thể thực hiện đánh giá lại tài sản cố định.

- Tổ chức kinh tế: Các tổ chức không phải là doanh nghiệp nhưng có tài sản cố định như hợp tác xã, quỹ, tổ chức phi lợi nhuận cũng cần thực hiện đánh giá lại.

- Các cơ sở sản xuất, kinh doanh: Những cơ sở có tài sản cố định lớn và cần xác định giá trị thực tế để phục vụ cho việc quản lý, đầu tư hoặc chuyển nhượng.

- Các tổ chức tài chính: Ngân hàng, quỹ đầu tư, công ty bảo hiểm có thể cần đánh giá lại tài sản cố định để xác định giá trị tài sản đảm bảo cho các khoản vay hoặc đầu tư.

Việc đánh giá lại tài sản cố định giúp các đối tượng này có thông tin chính xác về giá trị tài sản, từ đó đưa ra các quyết định quản lý và đầu tư hợp lý.

3. Mẫu biên bản đánh giá lại tài sản cố định theo quy định theo Thông tư 200

Mẫu số 04 - TSCĐ - Thông tư 200/2014

|

Đơn vị[1]:................... Bộ phận:................. |

Mẫu số 04 - TSCĐ (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

BIÊN BẢN ĐÁNH GIÁ LẠI TSCĐ[2]

Ngày .....tháng .....năm 2023

Số: ..................

Nợ:.................

Có: .................

- Căn cứ Quyết định số :..........ngày .......tháng .......năm ........

Của ....................................................................................................Về việc đánh giá lại TSCĐ

- Ông/Bà[3] .............................Chức vụ ........................Đại diện ......................Chủ tịch Hội đồng

- Ông/Bà ..............................Chức vụ ........................Đại diện .............................Uỷ viên

- Ông/Bà ..............................Chức vụ ........................Đại diện .............................Uỷ viên

Đã thực hiện đánh giá lại giá trị các TSCĐ sau đây:

|

S T T |

Tên, ký mã hiệu, quy cách (cấp hạng) TSCĐ |

Số hiệu TSCĐ |

Số thẻ TSCĐ |

Giá trị đang ghi sổ[4] |

Giá trị còn lại theo đánh giá lại[5] |

Chênh lệch[6] |

|||

|

Nguyên giá |

Hao mòn |

Giá trị còn lại |

Tăng |

Giảm |

|||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

|

|

|

|

|

|

Kết luận:.......................................................................................................................................

.......................................................................................................................................................

|

|

|

Ngày ... tháng ... năm 2023 |

|

Uỷ viên/người lập |

Kế toán trưởng |

Chủ tịch Hội đồng |

|

(Ký, họ tên) |

(Ký, họ tên) |

(Ký, họ tên) |

4. Mẫu biên bản đánh giá lại tài sản cố định theo quy định theo Thông tư 133

Mẫu số 04 - TSCĐ - Thông tư 133/2016

|

Đơn vị: ………………… Bộ phận: ……………… |

Mẫu số 04 - TSCĐ |

BIÊN BẢN ĐÁNH GIÁ LẠI TSCĐ

|

|

Ngày…. tháng…. năm…. |

Số:…………………. Nợ:…………………. Có:………………….. |

- Căn cứ Quyết định số: …… ngày…… tháng…… năm……

Của…………………………………………………… Về việc đánh giá lại TSCĐ

- Ông/Bà………… Chức vụ……………… Đại diện……………… Chủ tịch Hội đồng

- Ông/Bà………… Chức vụ……………… Đại diện……………… Ủy viên

- Ông/Bà………… Chức vụ……………… Đại diện……………… Ủy viên

Đã thực hiện đánh giá lại giá trị các TSCĐ sau đây:

|

STT |

Tên, ký mã hiệu, qui cách (cấp hạng) TSCĐ |

Số hiệu TSCĐ |

Số thẻ TSCĐ |

Giá trị đang ghi sổ |

Giá trị còn lại theo đánh giá lại |

Chênh lệch |

|||

|

Nguyên giá |

Hao mòn |

Giá trị còn lại |

Tăng |

Giảm |

|||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

|

|

|

|

|

|

Ghi chú: Cột 4 “Giá trị còn lại theo đánh giá lại”. Nếu đánh giá lại cả giá trị hao mòn thì Cột 4 phải tách ra 3 cột tương ứng cột 1, 2, 3.

Kết luận:...........................................................................................................................

.........................................................................................................................................

|

(Ký, họ tên) |

(Ký, họ tên) |

Ngày ... tháng ... năm ... Chủ tịch Hội đồng (Ký, họ tên) |

>>> Xem thêm về Mẫu biên bản định giá tài sản qua bài viết của Công ty Luật ACC nhé.

5. Cách lập biên bản đánh giá lại tài sản cố định

Để lập biên bản đánh giá lại tài sản cố định, bạn có thể thực hiện theo các bước sau:

- Chuẩn bị thông tin

- Danh sách tài sản cố định: Xác định các tài sản cố định cần đánh giá lại.

- Tài liệu liên quan: Thu thập các tài liệu như hóa đơn mua sắm, biên bản bàn giao, hồ sơ kỹ thuật.

- Xác định phương pháp đánh giá: Chọn phương pháp đánh giá phù hợp (giá trị thị trường, giá trị thay thế, giá trị thu hồi, v.v.).

- Thực hiện đánh giá

- Kiểm tra thực tế: Đánh giá tình trạng và giá trị thực tế của tài sản

- So sánh với giá trị thị trường: Nghiên cứu giá trị tương tự trên thị trường.

- Lập biên bản

- Tiêu đề: Ghi rõ “Biên bản đánh giá lại tài sản cố định”

- Thông tin doanh nghiệp: Tên doanh nghiệp, địa chỉ, mã số thuế

- Ngày lập biên bản: Ngày tháng năm lập biên bản.

- Danh sách tài sản: Liệt kê tên tài sản, mã số, giá trị ghi sổ, giá trị đánh giá lại.

- Nguyên nhân đánh giá lại: Nêu rõ lý do thực hiện đánh giá.

- Kết luận: Ghi rõ kết quả đánh giá và khuyến nghị (nếu có).

- Ký tên và đóng dấu: Các bên liên quan (người lập biên bản, đại diện quản lý) ký tên và đóng dấu công ty.

- Lưu trữ: Lưu trữ biên bản này trong hồ sơ kế toán của doanh nghiệp để phục vụ cho việc kiểm tra sau này.

6. Câu hỏi thường gặp

Ai có quyền thực hiện đánh giá lại tài sản cố định?

Các doanh nghiệp, tổ chức kinh tế, cơ sở sản xuất, và tổ chức tài chính đều có quyền thực hiện đánh giá lại tài sản cố định.

Có những phương pháp nào để đánh giá lại tài sản cố định?

Các phương pháp phổ biến bao gồm:

- Giá trị thị trường

- Giá trị thay thế

- Giá trị thu hồi

Biên bản đánh giá lại tài sản cố định cần có những thông tin gì?

Biên bản cần có tiêu đề, thông tin doanh nghiệp, ngày lập biên bản, danh sách tài sản, nguyên nhân đánh giá lại, kết luận và chữ ký của các bên liên quan.

Ai ký tên trong biên bản đánh giá lại tài sản cố định?

Biên bản thường được ký bởi người lập biên bản và đại diện của doanh nghiệp.

Biên bản đánh giá lại tài sản cố định có cần lưu trữ không?

Có, biên bản cần được lưu trữ trong hồ sơ kế toán để phục vụ cho việc kiểm tra và báo cáo sau này.

Có quy định nào về tần suất đánh giá lại tài sản cố định không?

Tần suất đánh giá lại tùy thuộc vào chính sách của từng doanh nghiệp và yêu cầu pháp lý, nhưng thường được thực hiện định kỳ hàng năm

hoặc khi có sự thay đổi lớn về giá trị tài sản.

Trên đây là toàn bộ thông tin tư vấn của Công ty Luật ACC liên quan đến mẫu biên bản đánh giá lại tài sản cố định theo quy định. Chúng tôi hy vọng nhận được nhiều ý kiến đóng góp của quý khách hàng trên cả nước để chúng tôi ngày một chuyên nghiệp hơn.

Nội dung bài viết:

Bình luận